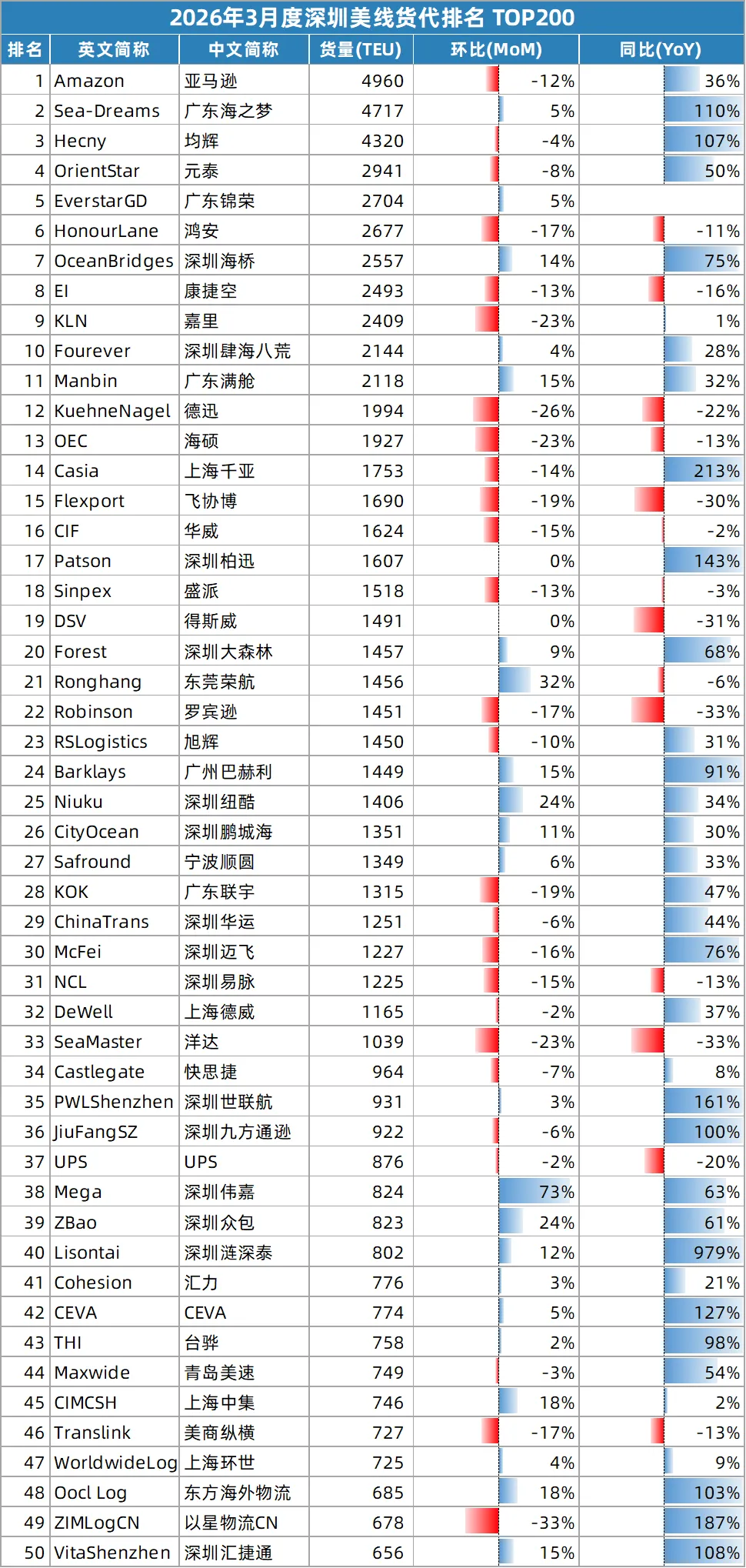

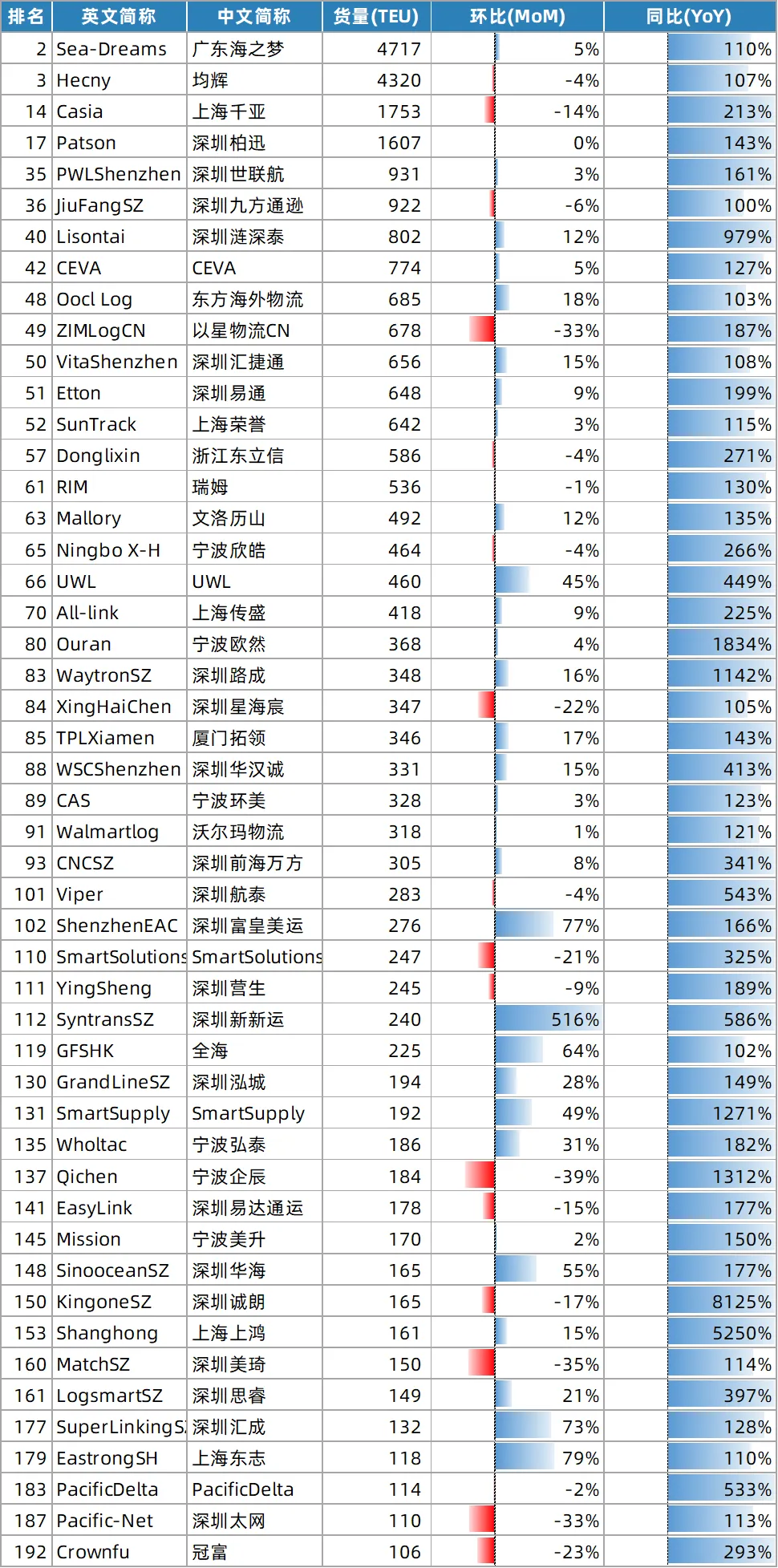

深圳美线货代排名TOP200(202603)

1009

1009

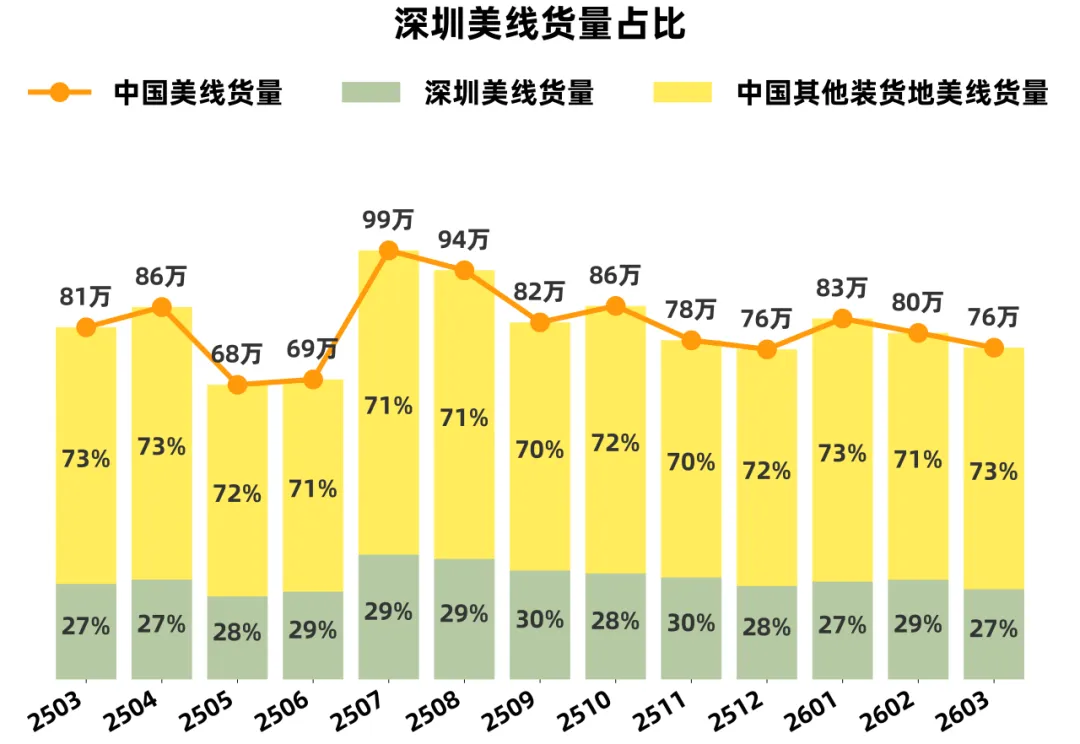

01 2026年3月深圳美线货量

2026年3月中国到美国总货量为76万TEU,环比下降 4%,同比下降 6%。 其中,深圳(装货地为深圳/盐田/蛇口/大铲湾)到美国的货量为21万TEU,环比下降 9%,同比下降 5%。

深圳3月环比下降9%,高于中国4%的平均降幅,这主受春节假期的影响。但从同比看,深圳降幅 5% 略优于中国大盘,基本面仍然稳健。

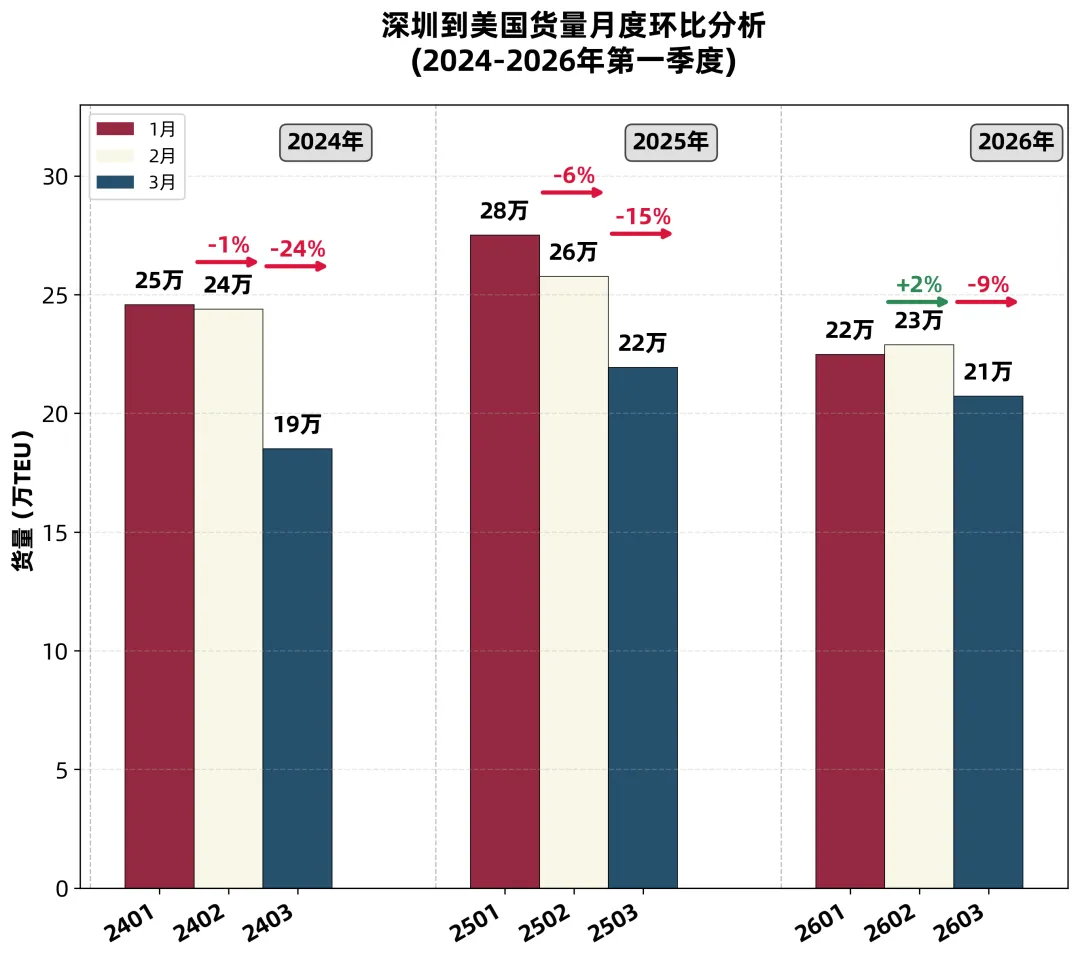

02 近3年第一季度货量对比

🔹 季节规律明显,波动趋于平坦:三年数据显示,3月均为一季度低点。但2026年第一季度的各月落差极小,出货曲线趋于平稳

🔹 环比改善显著,春节效应减弱:相比24年和25年3月分别大跌 24% 和 15%,2026年3月环比仅降9%,改善幅度为三年最佳

🔹 出货重心后移,打破递减规律:前两年数据显示,一季度货量均呈“首月最高、逐月回落”的态势。但2026年这一规律被打破,受春节较晚影响,出货节奏整体后移,2月货量微超1月成为当季最高点

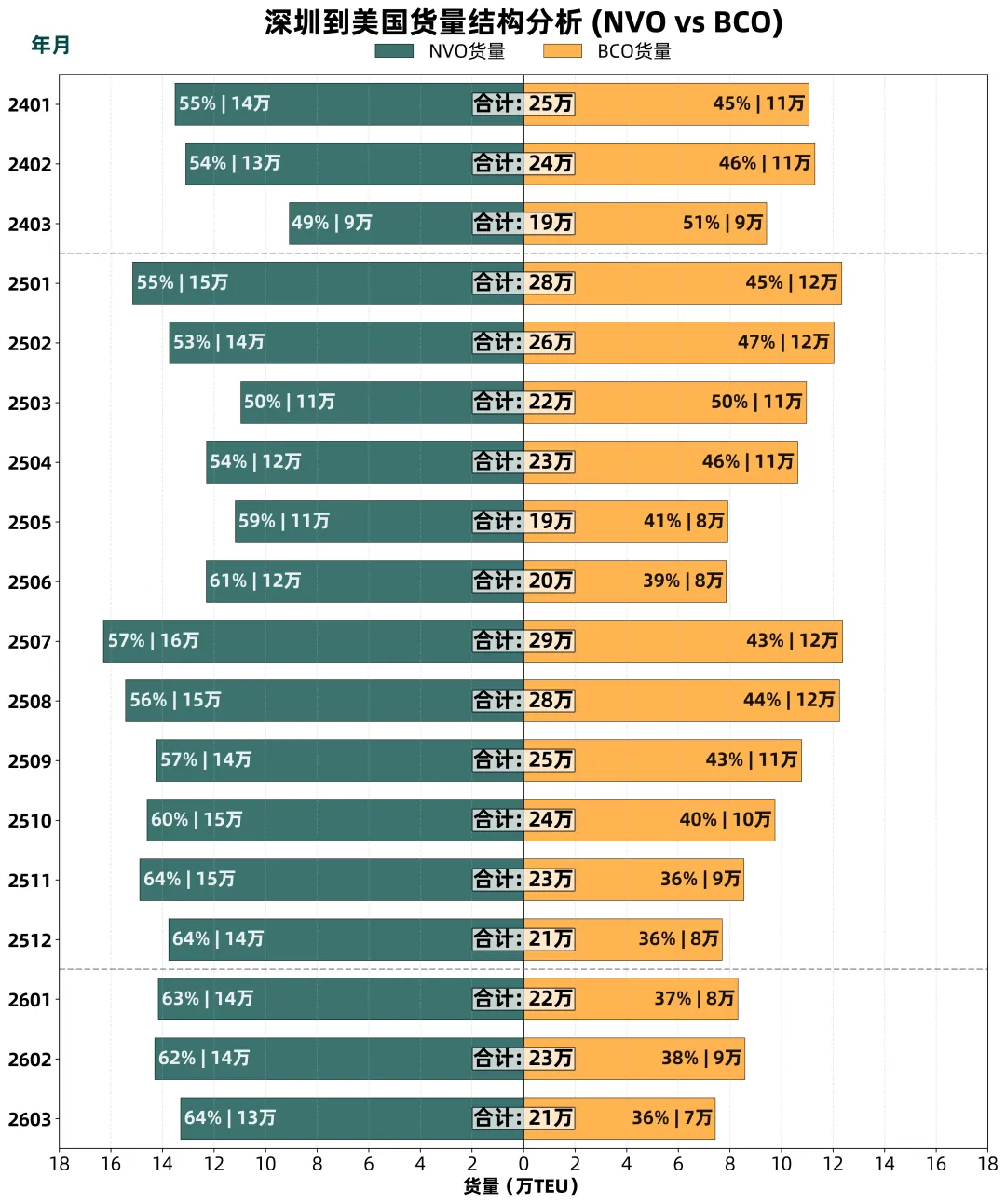

🔹 大盘收缩,货代逆势突围:从上图可知,2026年一季度深圳整体货量降至去年同期的88%,但货代(NVO)货量不降反增,3月达13万TEU,创近三年新高

🔹 打破均势,货代占比跃升:相比前两年直客(BCO)与货代“五五开”的格局,自25年11月起,货代份额已连续五个月稳定在62%以上,今年3月更攀升至64%

01 深圳美线货代整体回暖

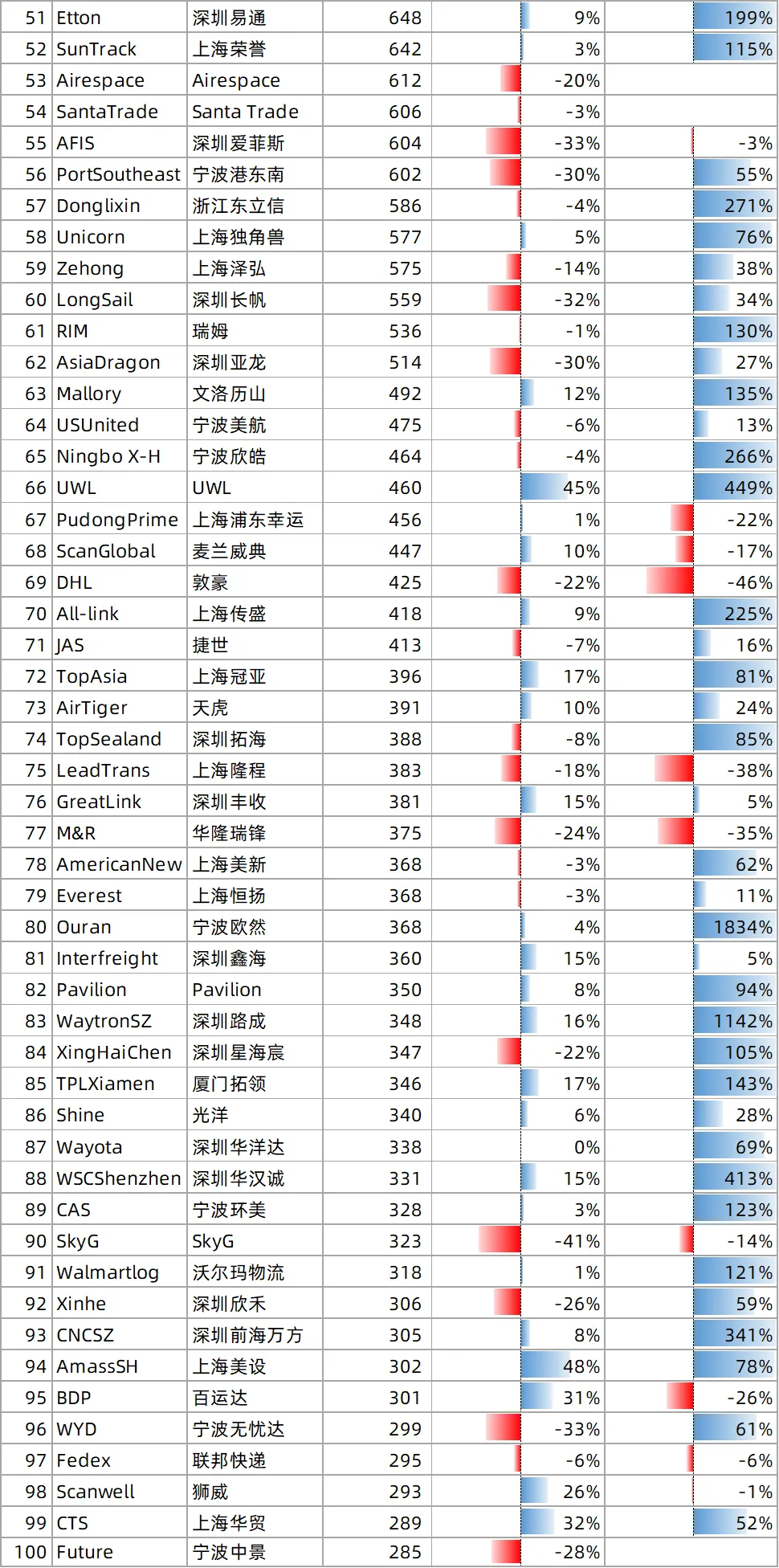

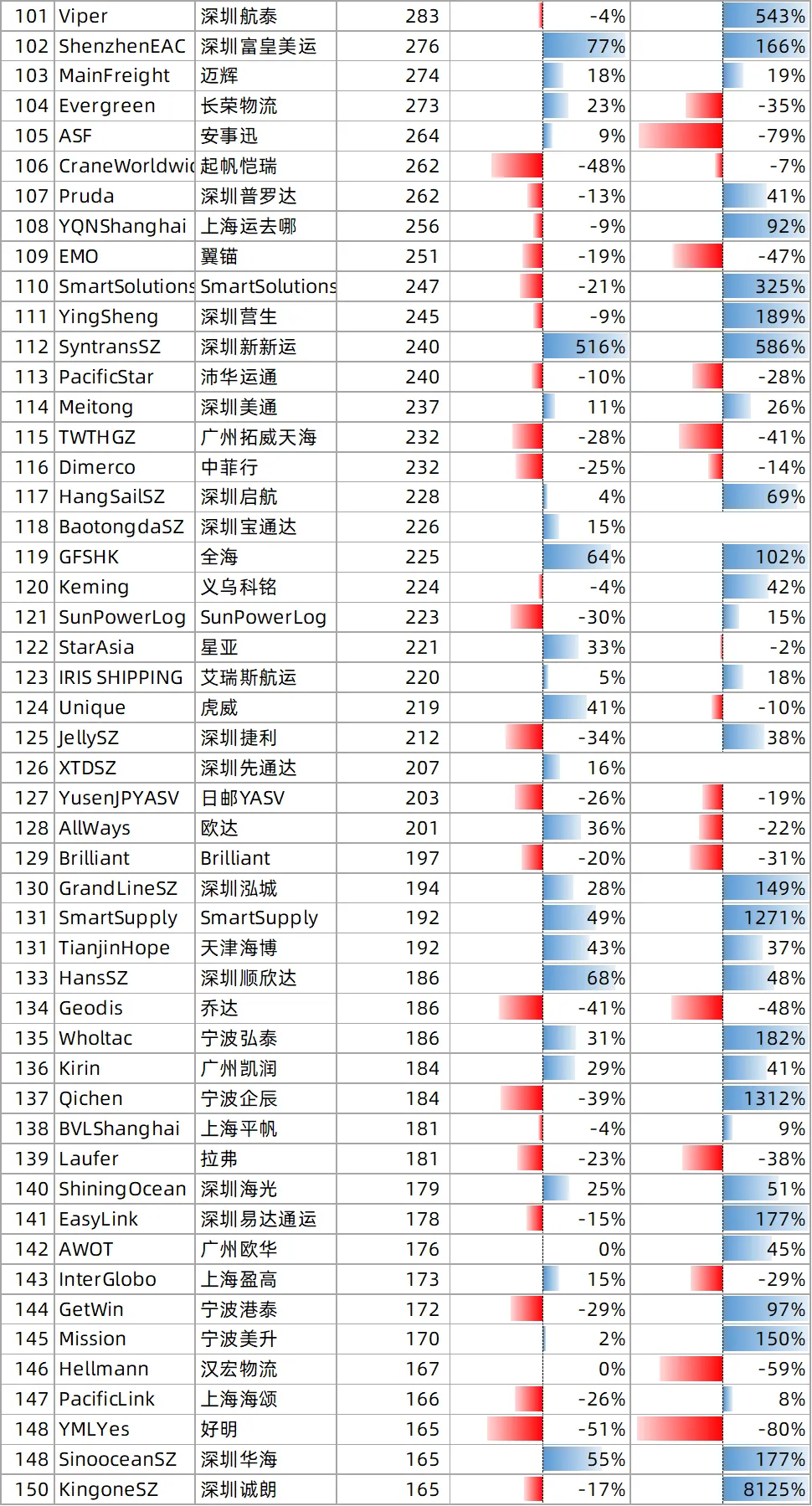

🔹 前200名中,129家当月货量高于去年同期,60家同比下降,11家无同比数据

🔹 前30强企业中,同比正增长超100%就有四家(广东海之梦、均辉、上海千亚、深圳柏迅),其中上海千亚同比增长达到213%;而绝大多数高增长案例集中在中后段企业

02 增长超100%的货代

2026年3月货量同比增速突破100%的货代达49家,形成一波“倍增潮”,其中华南24家,华东12家,欧美10家,港台3家。

观察要点

🔹 “小池塘养出大鱼”:其中15家增幅超300%。深圳诚朗(+8125%)、上海上鸿(+5250%)、宁波企辰(+1312%)等实现数十倍跳跃式增长

🔹 “轻舟快船,各显神通”:多数货代月货量在300 TEU以下,弹性十足。宁波欧然(368 TEU,+1834%)、深圳路成(348 TEU,+1142%)如快艇突围,深圳涟深泰(802 TEU,+979%)在中等体量下实现“大象起舞”

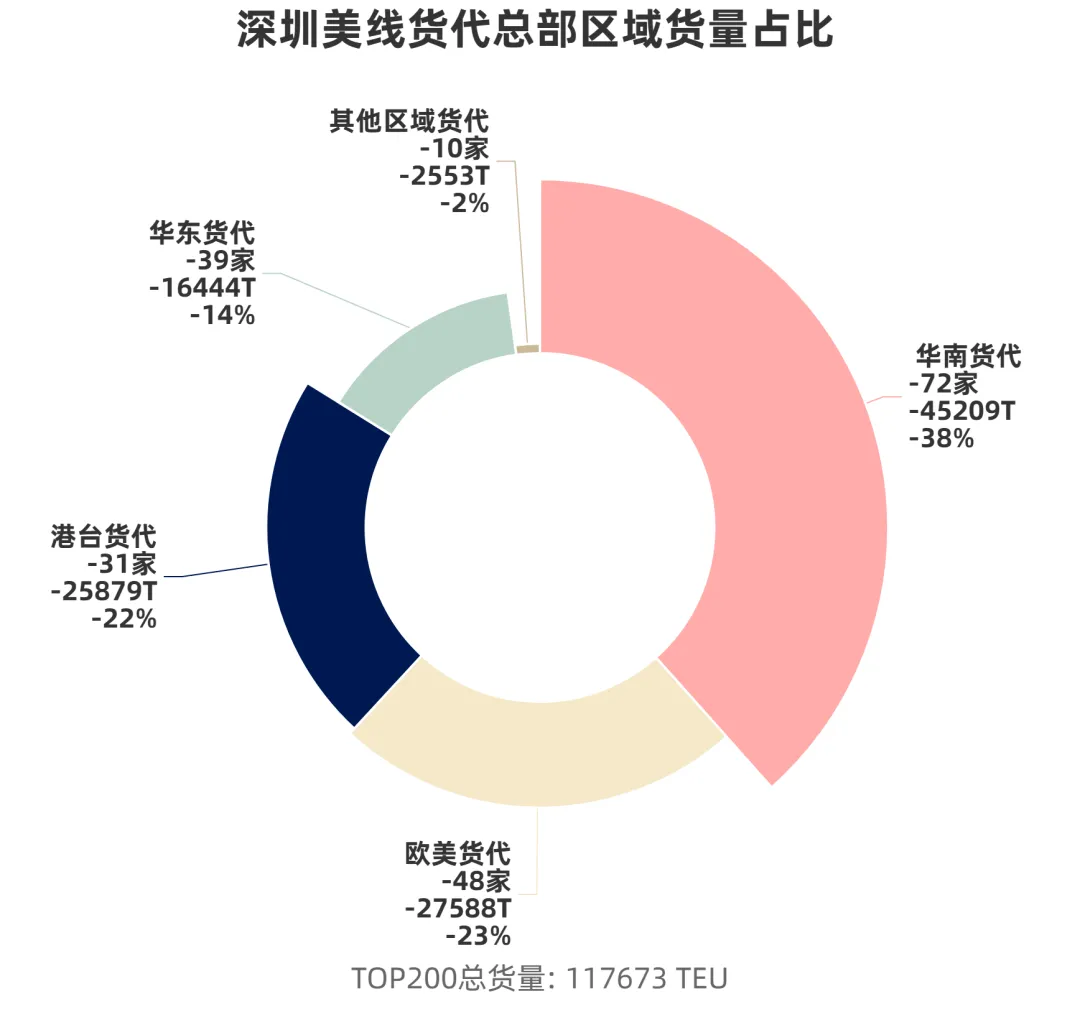

03 货代总部区域格局:巨鲸领航,群鲨并进

🔹华南72家 →38%, 货量如巨鲸吞海,绝对霸主

🔹欧美48家 →23%, 规模如重甲列阵,稳坐次席

🔹港台31家 →22%, 单产如精兵突进,小而锋利

🔹华东39家 →14%, 分布如百川汇流,散而不弱

🔹其他10家 →3%, 如浪花零星,边缘补位

注:本段区域货量基于2026年3月深圳Top200货代总量计算

04 货代总部区域对比:三年季度走势

观察要点

🔹 华南如“火箭升空”:三年货量从3.9万飙至13.2万TEU,节节攀升,势如破竹

🔹 华东似“长跑健将”:从2.6万稳步跑到5.2万TEU,步伐稳健,耐力持久

🔹 欧美如“高峰巍峨”:季度货量长期保持在8-13万TEU高位,体量雄厚,根基扎实

🔹 港台若“深海静流”:季度货量稳居8-11万TEU区间,底蕴深厚,波澜不惊

🔹 华北与其他像“初生绿芽”:每季贡献两三千TEU,虽小却充满生机

注:本段区域货量基于2026年3月深圳Top200货代总量计算

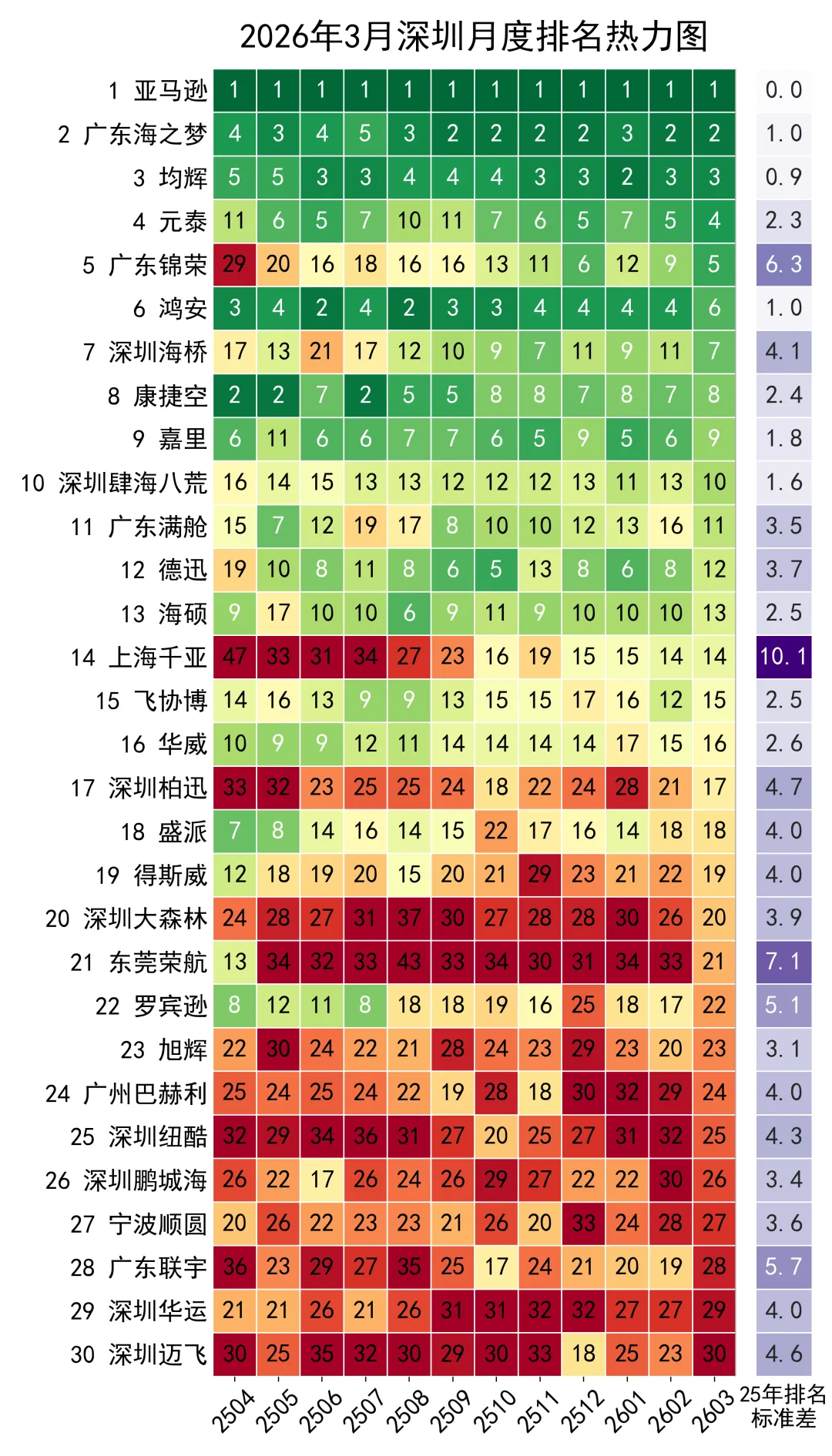

01 TOP30月度沉浮

热力图解读:热力方块越绿排名越靠前,越红则越靠后;灰色为排名在100名以外,白色为前期无数据。新增标准差列,标准差越小,排名越稳定。

观察要点

🔹 1-10 名:铁三角坐镇,新面孔持续冲榜

亚马逊、海之梦、均辉稳坐前三;元泰、广东锦荣、深圳海桥从后排一路冲进前十,头部迎来新鲜血液

🔹 11-20 名:跃迁加速带,黑马扎堆秀

上海千亚从47名飙至14,深圳柏迅、深圳大森林等排名跃升超10位;部分老牌前十选手(德迅、海硕)退守此地

🔹 21-30 名:排名蹦极,惊喜连连

东莞荣航排名震荡,罗宾逊作为昔日前十选手在此徘徊,广东联宇奋力向20名冲刺