高价抢本土卖家,Temu黑五放大招!

9957

9957

近日,Temu一纸“高价招聘启事”在跨境圈流传。为应对美国关税政策调整带来的挑战,Temu再度加大了招揽美国本土卖家的力度,甚至不惜为此“一掷千金”。

此前AMZ123在往期文章中曾提及,2025年5月美国正式取消了针对来自中国价值不超过800美元的进口包裹的免税政策。这一调整让依赖该豁免的Temu面临关税与成本双重上涨的压力,低价优势受到冲击。

在此背景下,建立美国本土供应链成为Temu维持竞争力的关键突破口。通过吸引美国卖家入驻,商品可从本地直接发货,既能规避新增关税成本,又能提升物流效率,优化消费者体验。

AMZ123获悉,据《华盛顿邮报》报道,Temu 近日计划向促成美国本土零售商入驻的中间人提供每人次 1000 美元(约合 7083.2 元人民币)的推荐奖励,而这一举措也被业内视为Temu积极应对美国关税政策的调整。

据了解,Temu提供的1000美元奖励金额远超行业常规标准。美国亚马逊代运营顾问月度服务费通常为 300-500 美元,SaaS、POS 服务商的新商户注册奖励也仅 50-500 美元,而Temu 的 1000 美元奖励金额已接近独立顾问的月薪。

除了高额推荐奖,Temu 还为符合资质的美国商家提供 “运营费用豁免期”,入驻初期无需支付任何平台费用。

这些组合措施显示出平台加速构建美国本土卖家体系的决心。

不过目前 Temu 拒绝就推广活动与关税政策取消的关联性发表评论,仅承认自 2024 年 11 月开放美国卖家入驻后,正迅速扩展本地商家网络。

与此同时,有业内人士认为,Temu加大对美国本土卖家的引入力度,或将改变平台内部的竞争格局。本土卖家凭借物流时效和售后服务优势,可能获得更多流量倾斜,尤其在3C、家居等高频品类。对中国跨境卖家而言,将爆款产品备货至美国海外仓,以本土发货模式运营,或将成为保持竞争力的重要方式。

总的来说,Temu 在美招商的激进动作,本质上是其应对外部政策变化、优化全球供应链布局的缩影,而这一战略调整的底气,主要是来自其在母公司拼多多三季度财报中展现的强劲增长实力。

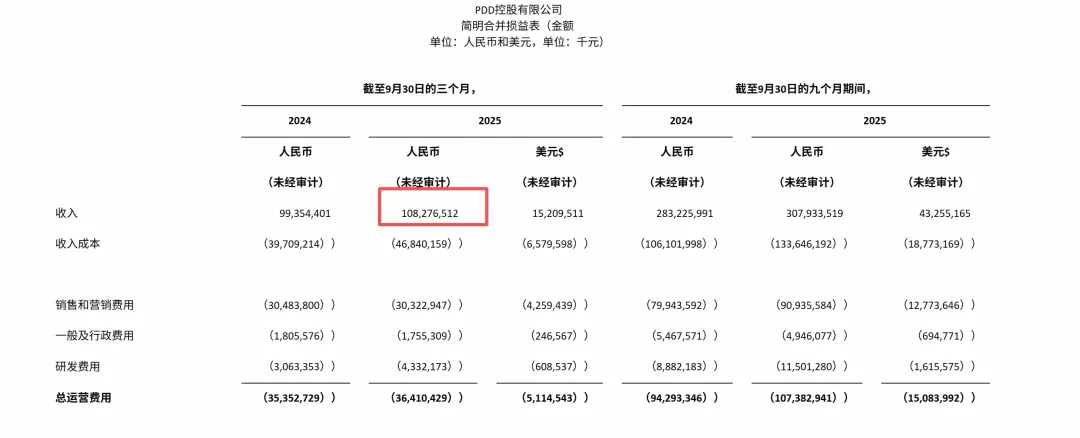

AMZ123获悉,近日拼多多发布三季度财报,整体营收达1083亿元人民币,运营利润同比增长1%至271亿元,净利润同比增长14%至314亿元,成功扭转连续下滑态势。

从营收结构来看,拼多多主站广告收入533亿元,增速仅8%创历史新低;而Temu对应的交易佣金收入则高达549亿元,同比增长10%,收入占比从去年同期的48%升至51%,首次超过主站业务,成为拼多多营收的核心支柱。

这一变化获得了资本市场的高度认可,高盛、摩根士丹利与花旗三大华尔街投行均认为,Temu业务的盈利拐点已初步确立。

高盛预测,Temu2026和2027财年EBITDA将分别达170亿元、240亿元,虽较此前预期有所下调,但原因主要系公司在产品合规与平台基础设施方面的增量投入。

此外高盛对Temu(不含美国全托管)给予25倍市盈率,远高于国内核心业务与多多买菜的12倍,体现了市场对其海外业务的高增长预期。

摩根士丹利也预计,2025年四季度Temu总营收同比增长11%,其中交易服务收入增长14%,主要受益于美国全托管模式运营的恢复。

这一业绩预期向好的背后,是Temu在全球多市场的规模化扩张与运营优化。

从下载量来看,Sensor Tower数据显示,截至2025年10月,Temu全球累计下载量突破12亿次,月活跃用户达5.3亿,创历史新高。其中,拉美、非洲等新兴市场的增长速度最为惊人。

2025年1至10月,Temu 在拉丁美洲的下载量同比增长 12%,其中巴西市场逆势增长 84%,成为其全球下载量最大的单一市场。

与此同时,Temu在非洲的下载量暴涨168%,占比达到 15%。尼日利亚市场下载量激增 84 倍,直接升至全球第三,巴基斯坦、摩洛哥等新兴市场也呈现出强劲的增长趋势,成为 Temu 全球化版图中的新蓝海。

从GMV来看,由于在主要市场的美国需要面对的不确定性高企,Temu在三季度加大了对欧洲、拉美等市场的投入,使得这些市场的GMV占比进一步提高。

根据摩根士丹利分析师的报告,美国市场对Temu GMV的贡献预计将从2023年的50%以上降至2024年的33%,并且到2030年,这一比例将进一步下降至 30%。与此同时,欧洲市场的GMV占比已攀升至40%,拉美市场贡献了约10%的GMV。

分析师预测,Temu 有望最早在 2025 年实现盈利,2030 年 GMV 或达 1300 亿美元,不过多市场、多模式运营带来的物流复杂度与管理成本上升,仍将使其利润空间短期内承压。

AMZ123认为,从 Temu 美国本土招商的激进动作,到欧洲、拉美、非洲的多区域扩张,其全球化战略正从 “规模扩张” 向 “深度运营” 转型。