法国公司报税逻辑、流程以及实操解读(跨境电商版)

2012

2012

一、法国公司报税核心逻辑

1、税制框架:以企业所得税(IS)、增值税(TVA)、地方经济捐税(CET) 为三大核心税种,辅以薪酬税、预提税等,覆盖企业经营全环节。

2、计税基础:严格遵循《法国一般会计计划(PCG)》,以合规财务报表(资产负债表、损益表)为计税依据,财务记录需保存至少 10 年。

3、申报模式:预缴 + 年度汇算清缴双轨制 —— 企业所得税、增值税均需按周期预缴,年度终了后统一汇算,多退少补。

4、申报主体:居民企业全球所得纳税,非居民企业仅就法国境内所得纳税,集团企业可申请合并纳税。

5、强合规性:全面电子化申报,逾期申报或欠缴税款将面临高额滞纳金(通常为税款的 10%)及逾期利息(每月 0.2%)。

二、法国公司的主要税种与核心规则

(一)、企业所得税(IS)

税率:标准税率 25% 和中小企业 15% 的优惠税率,中小企业(年营业额<1000 万欧元)利润≤42500 欧元部分适用15%优惠税率。

出海者小编提醒:享受该税率的前提是公司资本必须足额缴纳,且至少 75% 的股份由自然人持有。

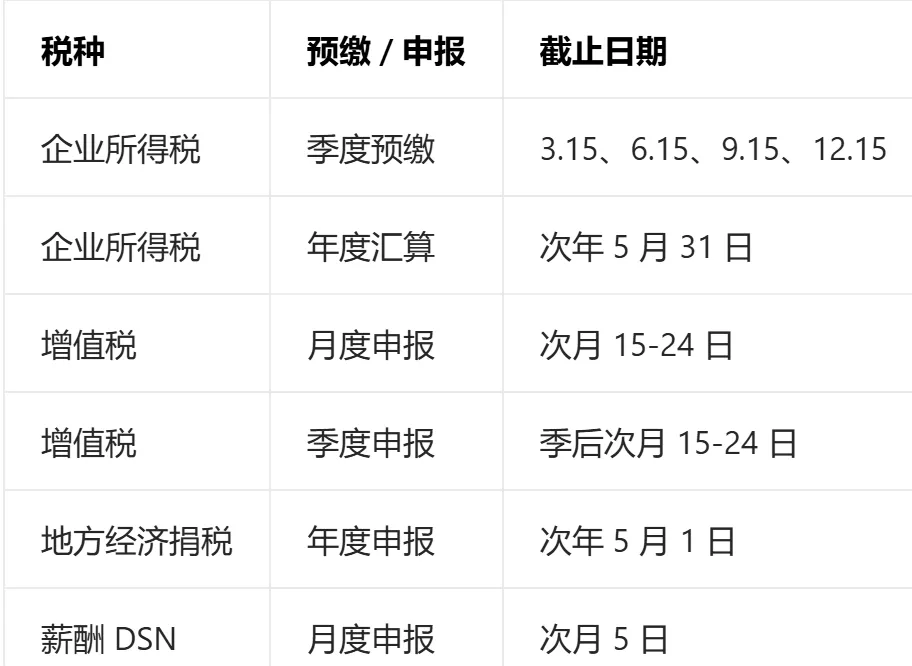

申报周期:按会计年度(多为自然年 1.1-12.31),分4次预缴(3.15、6.15、9.15、12.15,每次预缴上年度应纳税额的 25%);次年5月31日前完成年度汇算清缴(申报表格 2065)。

申报方式:强制电子申报(impots.gouv.fr),提交Liasse fiscale(税务套装),含财务报表与纳税附表。

(二)、增值税(TVA/VAT)

1、标准税率:20%(绝大多数商品与服务)。

10% 税率:餐饮、住宿、客运、部分装修工程等。

5.5% 税率:基本食品、图书、部分医疗 / 节能设备等 。

2.1% 税率:社保报销药品、特定活体动物销售等。

2、申报频率(按年营业额,2026 年官方阈值)

1、法国本土企业(需注册 TVA 的门槛)

销售商品(含住宿):年营业额 > €85,800 必须注册 TVA 。

提供服务:年营业额 > €34,400 必须注册 TVA。

3、申报周期(按年营业额 / 应缴税额)

月度申报(CA3 表)

适用:年营业额 > €400 万 或 年应缴 TVA > €15,000

截止:次月 15–24 日

季度申报(CA3 表)

适用:年营业额 €50 万–€400 万 或 年应缴 TVA €4,000–€15,000

截止:季后次月 15–24 日。

年度申报(CA12 表,简化税制)

适用:年营业额 ≤ €50 万 且 年应缴 TVA < €4,000

截止:次年5月1日后第二个工作日(非整个 5 月)。

(三)、地方经济捐税(CET)

构成:CFE(企业不动产捐税)+CVAE(企业增值贡献税)。

申报:每年5月1日前提交1003 表,申报企业应税财产与经营情况;企业成立首年免缴,次年起计征。

(四)、其他必报税种

薪酬申报(DSN):月度电子申报,涵盖员工工资、社保、个税代扣,截止日为次月 5 日。

预提所得税:向非居民支付股息、利息、特许权使用费时,代扣代缴(税率 15%-30%,依税收协定)。

1、第一阶段:税务登记(公司成立初期)

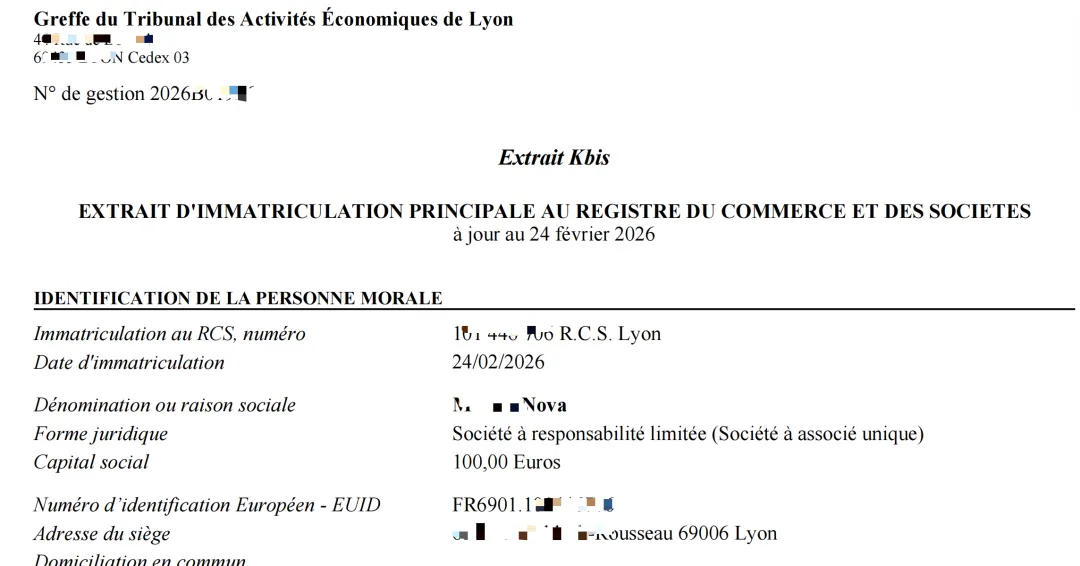

注册后获取SIREN(9位)、SIRET(14位) 企业识别号(INSEE 分配)。

申请并激活VAT 税号(FR+13 位),用于增值税申报与开票。

进出口企业同步申请EORI号,用于跨境清关。

税务局(SIE)核定税种、申报周期与预缴方案。

出海者小编解读:现阶段法国税局严查2026年新注册的法国公司,激活法国VAT可能被要求提供真实性经营文件证明

2、第二阶段:日常账务与预缴(会计年度内)

账务处理:按 PCG 准则记账,留存发票、银行对账单、合同等原始凭证,每月 / 季度编制财务报表。

增值税预缴:按申报频率(月 / 季 / 年),在截止日前通过 impots.gouv.fr 提交 CA3 表并缴税。

企业所得税预缴:3.15、6.15、9.15、12.15,按上年度税额 25% 预缴,可通过网银、转账或税务局平台支付。

月度 DSN 申报:按时提交员工薪酬数据,完成个税与社保代扣。

3、第三阶段:年度汇算清缴(次年 1-5 月)

编制年度财务报表:完成审计(符合条件企业),生成资产负债表、损益表及附注。

准备税务套装(Liasse fiscale):填写 2065 主表及附表,核对预缴税额、可抵扣项目、税收优惠(如研发抵免 CIR)。

电子申报:在 impots.gouv.fr 提交全套税务资料,截止日为5 月 31 日。

清缴税款:汇算后补缴差额;多缴部分可申请退税或抵减期税款。

地方税申报:5 月 1 日前提交 1003 表,完成 CET 申报。

4、第四阶段:税务核查与合规维护

税务局可能随机抽查,企业需配合提供账务资料;保存所有税务与财务文件至少10年。

次年可申请调整预缴基数,优化现金流安排。

四、法国公司申报方法与实操要点

1、电子申报渠道(唯一官方渠道)

impots.gouv.fr 企业账户:法国税务局不接受纸质申报,必须通过 impots.gouv.fr 企业空间(EFI 模式)或合规会计软件(EDI 模式)提交。

EDI/TDFC 系统:大型企业通过合规会计软件直连税务局服务器,批量传输数据,效率更高。

第三方税务软件:如 Sage、Cegid,需获 DGFiP 认证,可自动生成申报表并对接申报平台。

3、实操避坑要点

逾期风险:逾期申报 / 缴税按日计收利息(0.2%/ 天)+ 滞纳金(最高 10%),严重者触发税务稽查。

严控时间节点: 逾期是亚马逊卖家最容易踩的坑。滞纳金和利息会显著推高运营成本,且可能导致 VAT 税号被冻结,直接影响店铺权限。资料完备:非法语文件需宣誓翻译,跨境交易留存海关单据与合同,避免抵扣被拒。

专业分工: 法国税务逻辑复杂且语言门槛高。强烈建议配备具备 EC (Expert-comptable) 资质的法国本地税务师进行年度封账。

亏损处理技巧:经营亏损可无限期结转,但每年抵扣上限为 100 万欧元 + 超额利润的 50%;可向前结转 1 年(上限 100 万欧元)。

出海者小编总结