亚马逊报送了,美国公司就要交中国税?

1457

1457

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

跨哥先说结论:先别被标题党带节奏。亚马逊报送了,是真的。但报送,不等于自动扣税;看到邮件,更不等于美国公司马上变成中国纳税企业。先把这3层关系搞明白,你就不会被同行一篇流量文吓到失眠。

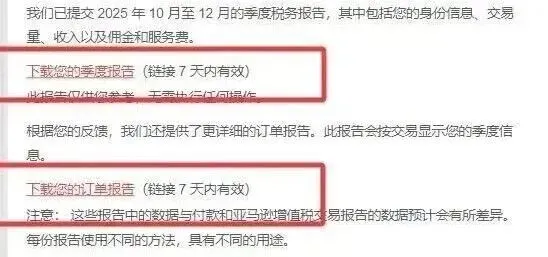

第一层,平台报送,报的是信息,不是税单。中国 2025 年实施的《互联网平台企业涉税信息报送规定》明确要求,互联网平台向税务机关报送平台内经营者和从业人员的身份信息、收入信息等涉税信息。亚马逊卖家帮助页也写明,会向中国税务机关报送受影响卖家的相关信息。也就是说,这次平台动作的本质,是把谁在卖、卖了多少先交上去。这是数据报送,不是平台替税局直接开征税通知书。([国家税务总局政策法规库])

第二层,公司交哪一层企业税,要先看公司本身落在哪个税法口径。

如果是香港公司,先看香港税制。香港税务局的官方口径很清楚:无论居民还是非居民,只要是在香港经营业务、利润源自香港,就可能要交香港利得税;反过来,利润若源自香港以外,一般不在香港征税。也就是说,香港公司交不交企业层面的税,首先是香港税局的事,不是中国税局替香港收。

那美国公司呢?

中国《企业所得税法》也写得很清楚:外国公司要进入中国企业所得税口径,通常得看它是不是被认定为实际管理机构在中国,或者是不是在中国有机构、场所,又或者有没有来源于中国境内的所得。所以,不是你老板拿中国身份证,美国公司就自动要向中国交企业所得税。这中间隔着完整的税法判断,不是那些流量跨境自媒体一句“穿透到底”就能概括的。

第三层,对大多数卖家更现实的风险,不在公司税,而在个人税。

很多卖家真正容易被忽略的,不是“美国公司要不要交中国企业税”,而是:最后利润分到谁手里。那如果香港或者美国企业亏本呢?如果利润一直在公司也没有分配呢?

不是亚马逊报送销售数据决定你交多少的,因为整个税务主体不在国内,其实很难做到一键扣税的。

如果最后利润分到一个中国税收居民个人名下,比如股息、红利、分红,那就进入了个人境外所得申报的问题。税务机关的相关公告已经明确:居民个人来源于中国境外的利息、股息、红利所得,应当单独计算应纳税额。按个人所得税规则,这类“利息、股息、红利所得”适用比例税率,税率为 20%。

这时候,很多人嘴里的 CRS 才真正开始登场。但你要记住:CRS不是税。

CRS 本质上是金融账户涉税信息自动交换机制,要求金融机构识别账户持有人或者控制人的税收居民身份,并收集、报送账户相关信息。国家税务总局也明确提到,税务部门可以利用 CRS 获取居民个人境外金融账户相关数据,再与个人所得税申报数据比对,发现少报境外收入的行为。说白了,CRS是探照灯,不是税种本身;真正被照出来的,往往是个人层面的境外收入申报问题。

所以,这件事真正的结论应该怎么说?

以前很多人以为,只要套一个香港公司、美国公司,税务就天然隔离。现在这套想法确实越来越危险了。因为平台在报送,金融机构在识别,税务机关也在打通数据。

但另一边,也不要被吓到走极端,以为亚马逊一封邮件,就代表中国税局已经可以直接向美国和香港公司随手收企业税。

真正要搞明白的是这三步:

平台先报送经营数据;

公司层面先看企业税到底归哪个法域;

个人层面再看利润分配后有没有落到中国税收居民个人名下。

把这三层拆开,你就知道:

亚马逊报送了,不等于境外公司马上交中国企业税;

跨哥最后送一句最实在的:

境外架构没有死。

死的是那种只想靠一个海外壳,把公司税、个人税、资金流、利润归属全部糊弄过去的老思路!合规注册香港公司,独立地址!审计报告。接下来真的要把香港公司正经八二运营起来!而不是花3800注册个壳什么都不管的时代过去了!