AMZ123获悉,近日,普华永道(PwC)最新发布的《2026美国返校购物调查》显示,随着2026年返校季临近,美国家庭的消费预算继续攀升。今年美国家庭预计平均返校购物支出将达到922美元,较2025年增长47%。

AMZ123获悉,近日,普华永道(PwC)最新发布的《2026美国返校购物调查》显示,随着2026年返校季临近,美国家庭的消费预算继续攀升。今年美国家庭预计平均返校购物支出将达到922美元,较2025年增长47%。

与此同时,学生在购物决策中的影响力持续增强,人工智能(AI)工具也正成为越来越多家庭的重要购物助手。

该调查于2026年5月20日至22日进行,共访问了2080名18岁及以上美国消费者。调查显示,47%的家庭计划在今年返校季花费超过去年,高于去年调查中的35%。普华永道表示,返校购物季已经变得越来越昂贵。

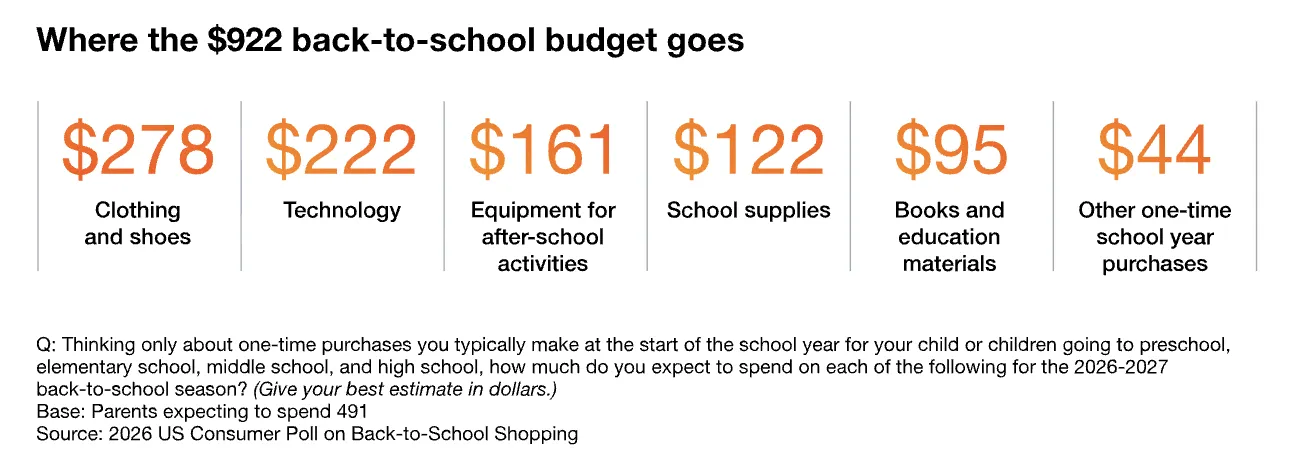

在各项支出中,服装和鞋类仍然是最大的消费项目之一。调查显示,美国家庭今年在服装和鞋类上的平均支出预计达到278美元,是学校用品支出的两倍以上。约75%的家庭将在服装和鞋类上花费至少100美元。

相比之下,书包、笔记本、文件夹、钢笔和铅笔等传统学校用品的平均支出预计为122美元。科技产品支出则达到222美元,涵盖笔记本电脑、平板电脑、耳机、计算器以及可穿戴设备等产品。随着学校对数字设备的使用不断增加,科技类产品已成为返校采购的重要组成部分。

支出增长背后既有价格上涨因素,也受到学生消费偏好的推动。调查显示,32%的家长表示孩子会要求购买品牌商品或流行款产品,26%的家长则需要为孩子升级科技设备。

除了返校采购本身,家庭还面临持续性的教育支出压力。调查显示,开学后,美国家庭预计每月还将额外支出635美元,其中260美元用于学费、辅导费、课外活动和校外实践等教育费用,235美元用于餐食和零食。超过一半(54%)的受访者预计仅餐食和零食开支每月就将达到100美元以上。

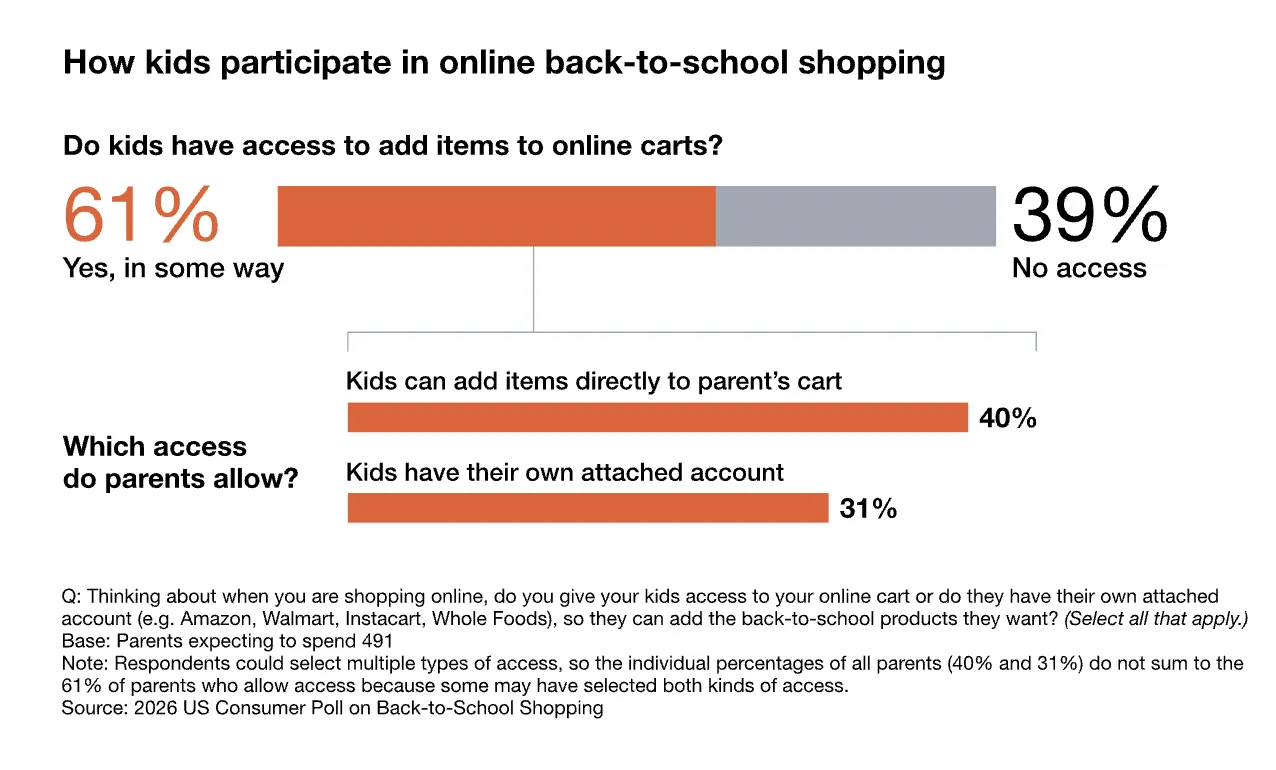

调查还显示,返校购物已经从过去由家长主导的采购行为,逐渐演变为家庭共同参与的消费过程。61%的家长表示,会允许从学前班到高中阶段的孩子直接参与线上购物。其中,40%的家长允许孩子直接将商品加入购物车,31%的家庭则通过共享账户或关联账户让孩子参与购物。

学生对于消费决策的影响已经覆盖多个品类。调查显示,学生普遍参与服装、鞋类以及学校用品的选择。在科技产品方面,高中生的影响力尤其明显,一半高中生家长表示孩子会参与科技产品采购决策,而初中生家庭这一比例不足四分之一。

与此同时,返校购物渠道也在发生变化。虽然实体店仍然是最主要的购物渠道,但其吸引力正在下降。今年有70%的家长计划前往实体店购物,低于去年的79%,一年时间下降了9个百分点。

线上渠道则持续增长。调查显示,67%的家长计划通过大型电商平台购物,49%的家长将直接在品牌官网或卖家网站购买商品。此外,23%的家长计划通过社交媒体或网红推荐进行购物,另有23%的家长表示将利用AI工具寻找优惠信息。

人工智能正在成为返校购物的重要组成部分。调查显示,73%的家庭计划在返校购物过程中使用AI工具,包括搜索品牌信息、比较产品、制定预算以及寻找优惠活动等。其中,23%的受访者表示会专门利用AI寻找折扣和促销信息。

普华永道指出,返校购物的消费者决策路径已经变得更加碎片化。一个学生可能先在社交媒体上发现某款书包,然后由家长通过AI助手进行价格比较,最终再通过电商平台完成购买。

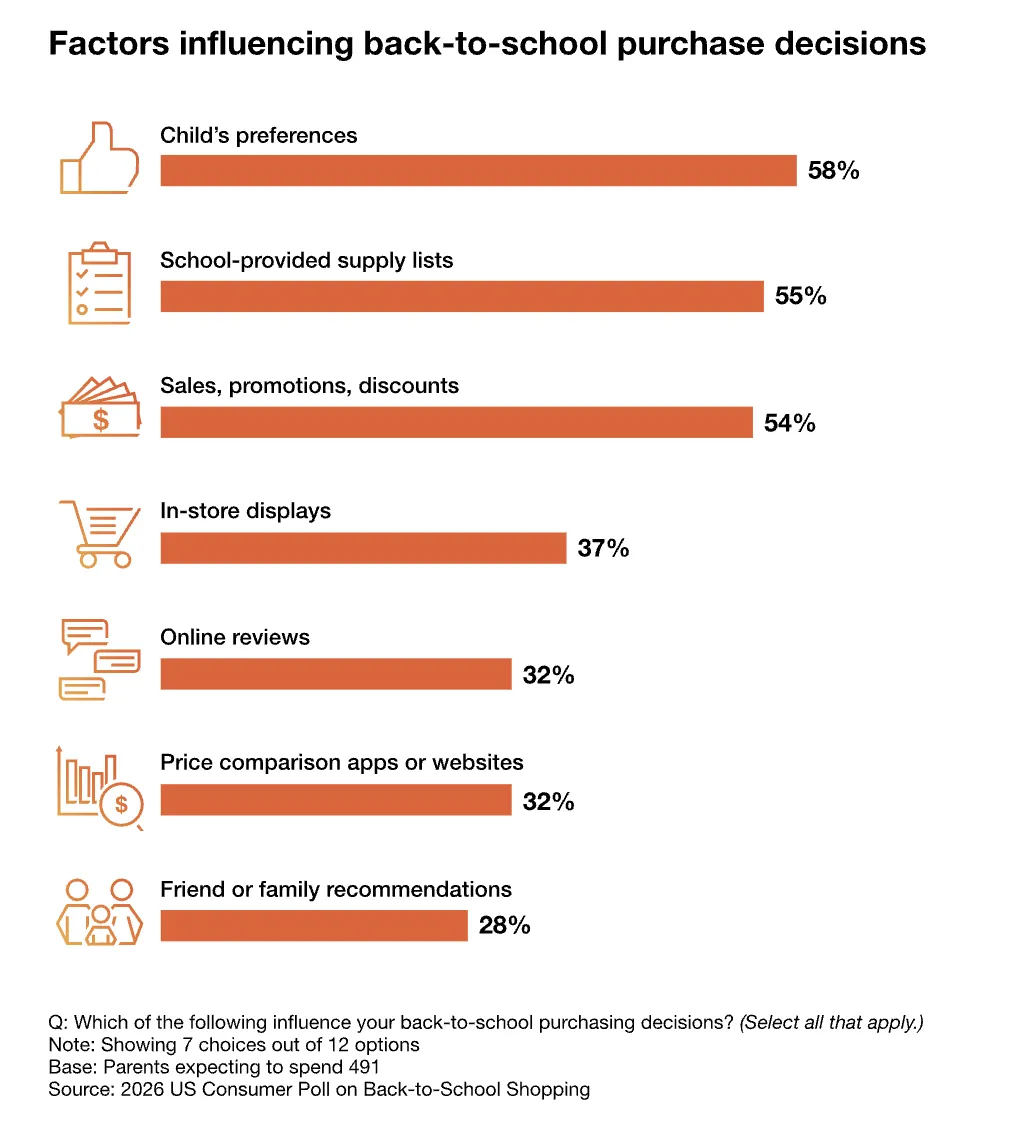

在购物决策因素方面,孩子的意见已经成为最重要的影响因素。58%的家长表示,孩子的偏好会影响最终购买决定。与此同时,学校提供的采购清单影响55%的购买决策,促销活动和折扣则影响54%的购买决策。

从购物时间来看,大多数家庭会集中在开学前完成采购。调查显示,71%的家庭会在开学前两周至两个月之间完成返校购物,这意味着品牌将在这一时期迎来最激烈的竞争。

与此同时,Sensormatic Solutions旗下ShopperTrak Analytics发布的数据显示,尽管2026年美国劳动节推迟至9月7日,但返校购物高峰仍将集中在8月份,全国范围内最繁忙的购物日期预计出现在8月2日至8月29日之间。

数据显示,美国南部和西部地区最繁忙的购物周预计为8月2日至8日,中西部地区为8月9日至15日,东北部地区则为8月16日至29日。

预计8月的周六将成为返校季最繁忙的购物日,客流高峰主要集中在下午2点至3点之间。其中,南部和西部地区预计最繁忙日期为8月8日,中西部为8月15日,东北部则为8月29日。

Sensormatic Solutions表示,各地区最繁忙的购物日通常会出现在当地学校开学前约两周时间,因此品牌需要根据不同地区的开学时间制定差异化运营策略,而不是简单复制其他市场的经验。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy