中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品272期

3131

3131周日播报

【应用出海】

短剧出海,真的处在

从以中文在线和新阅时代为代表的网文厂商以及一些中小体量的团队,再到爱优腾、Kwai 这类的平台方,各方势力在短剧出海的赛道上迅速集结。目前可能没有海外短剧市场的大盘数据,但是从单个产品、市场的短剧用户来观测,增速是非常快的。

短剧出海究竟发展到什么阶段了?外国用户都在消费哪些题材的短剧内容?短剧出海的供应链搭建是否完善?短剧出海真的像看上去那么好做吗?又能不能赚到钱?带着这些问题,6 月份白鲸出海邀请 New Era Culture 品牌创始人许明河(Kelly)、Kwai 短剧产品负责人沈君兰(Angela)和 POWERPULSE MEDIA 北美制作人马邹政(Walter),一起聊了聊短剧出海的现状及前景,并得出了一些对当前短剧实况的关键性结论:

1、在短剧出海的初期,并不是观众选择内容,而是我们去选择受众。因为女频类前期容易有比较好的效果,并且制作成本也相对低,所以一般会先做女频短剧。

2、短剧和流媒体平台去抢时长的关键是短剧的差异化内容,例如在巴西,Netflix 拍的东西比较高大上,相应的贫民窟题材的内容就不会那么多,但其实这类内容非常贴近本地人生活,这也是短剧可以去切入的一个特色题材,差异化内容的思路也适用于其他市场。

3、短剧出海从业者面临的压力之一可能是同行的“恶性竞争”。因为海外版权的保护相对没有那么健全,在短剧出海这一块,我们看到很多没拿到授权的短剧,也在海外市场上传播。

4、在海外自发参与短剧制作的影视人才并不多。这是由于在短视频进入欧美市场之前,欧美的影视人才的输送渠道就已经非常完善了,并没有像国内这么多过剩的影视人才留给短视频行业去消化,借此形成一个好的短视频内容创作生态;另一方面,现在海外的影视制片公司对短视频/短剧这类内容形式认可度不高,也对其中的商业机会缺乏认知。

5、短剧出海目前一个比较大的矛盾是,厂商想要快速进入市场的需求与项目完成本地化及完整落地所需周期偏长之间的矛盾。

尽管身在海外缺乏完整的中文交流环境,但家长们还是希望自己的孩子能将中文作为母语,能够听懂中国传统故事背后的寓意,能够从千年传承中找到自己未来的路。

“杯弓蛇影、叶公好龙,这些成语和典故,如果不是从小学中文,我不知道以后有什么更好的方式让他快速了解”,一位定居在澳洲的华人妈妈向白鲸出海表示。

实际上除了孔子学院等官方机构,也有不少来自国内和海外的教育公司,也在为此而努力。通过与多位国际中文教师与家长对话,我们发现“悟空中文、领格和比邻中文”三家基本算是行业内第一梯队的机构,业内也将三家的竞争比喻为“猴子、老虎与小鹿的战争”。

悟空中文,更是在融资不易的 2023 年获得了来自 Marcy Venture Partners 、吴彦祖、Bessemer Venture Partners 和 Bobby Wagner 的 B 轮融资。

目前全球范围内学习中文的用户主要分成来中国学习的外国留学生以及海外华人后代/混血。目前通过悟空中文、领格和比邻中文等中文教育平台学习的以海外华人后代为主。

而这部分用户学习中文主要基于以下几种需要:

1、通过中国话了解中国文化。

中文的博大精深绝不仅仅在于文字本身,而是蕴含在这些文字背后的典故、哲理和历史。而家长在与孩子用中文沟通的同时,更是在传递中华民族的智慧与理念。

2、考试需要。

这一需要主要出现在新加坡等设有中文考试的国家,新加坡小六会考中英语、母语、科学和数学的成绩水平将直接影响学生的中学学校选择。

3、回国读书考量。

尽管回国读书考量的占比不是很高,但确实有不少家长希望孩子能够回国接受小学教育、或者回国读书两年,接受中西两种教育。另外,也有部分学生属于父母工作随迁,并非海外定居,因此中文教育也是必修课。

从地域分布来看,目前国际中文教育平台的用户主要来自澳大利亚、新西兰、新加坡、北美等华人比较聚集的区域,不过实际上日本、德国、芬兰、葡萄牙等全球多个区域均有学员分布。

从年龄分布来看,3-18 岁的用户均为适龄学员,不过不同老师、不同授课系列也会有差异,77 老师的学员中 5-15 岁居多、喵喵老师的学生在 4-10 岁居多、安吉老师则表示自己的学生大多分布在 3-8 岁。不过老师们统一反映,年纪越小的学生反而更专注更认真,作业完成情况也更好。

“4-6 岁的孩子,上课认真、互动好,读写很配合;10-12 岁,个人意识比较强、有时候比较难猜测是因为课程内容难还是简单,导致对方整体的活跃度不是很高,但整体来看,不论哪个年龄段学习态度都还不错、也都很有礼貌”。

从家长背景情况来看,一般选择来这三大平台学习中文的学生家长大多一方是华人、或者双方均为华人。

喵喵老师过去三年长期带过的 30 位学生中,基本上分成两类情况:一类是父辈或者祖辈通过开餐馆的形式在海外定居生根,另一类是高知家庭,父母或者(外)祖父母高学历、高收入。

我们本次总共与 3 位曾在三家头部国际中文教育平台之一任职的老师,以及 2 位定居在海外的学生家长分别进行了超过 60 分钟的对话,另外也有部分老师和家长因为时间和条件的原因只进行了简单的交谈。

在整个过程中,笔者感受到了国际中文教育从业者的热情、真诚、专业与无奈,也看到了家长对孩子的期待、关爱与对中国传统文化传承的坚持。

超休大厂转型成功?

集体转型的超休大厂,终于有百万美金月流水游戏跑出来了。

今年年初开始,许多头部超休厂商表示,传统超休闲游戏的盈利空间正在变少。单靠玩法创新推出爆款来迅速吸量并盈利,已经不太可行。

从 1 月 Pocketgamer 游戏大会上 Voodoo 发行负责人 Alex Shea 表示“超休闲已死”,再到 SayGames CEO 在 2 月表示超休厂商必须转型跟进混合休闲,否则只能“出局”,以及 Kwalee 宣布将开发重点转向混合休闲游戏。

转型,成为了今年头部超休厂商的主旋律。

在 Top5 的超休厂商中,SayGames,转型努力似乎已经初见成效。点点数据的统计结果显示,SayGames 旗下模拟经营+RPG 手游「Dreamdale」在今年 5 月的双端营收已经达到 88.5 万美元,下载量达到 131.5 万次。其中 iOS 端收入占绝大部分,达到 84 万美元,环比 4 月增长 184.41%。

从营收变化曲线上看,「Dreamdale」在 2022 年 1 月 5 日上线,之后的更新历史主要集中在 Bug 修复和填充新任务上,机制上没有太大变化。也就是说 SayGames 的转型尝试,其实早已经从去年初就已经开始。

游戏曾在去年 7 月有过一波收入增长,但随后便逐渐下滑。随后从今年 4 月中旬开始下载量迅速攀升。通过查阅广大大的数据可以发现,「Dreamdale」在 2022 年 7 月和今年 3 月底有过两波大量投放,与游戏的营收增长趋势相符。投放量在今年 6 月又开始迅速增加,游戏的营收也再次走高。

在 6 月 11 日,「Dreamdale」的营收上升至迄今为止的日营收最高点 5.95 万美元。截止到 6 月 17 日的最新数据为 4.4 万美元。如果能够维持 4.5-6 万美元的单日营收,那么「Dreamdale」的月流水有望达到 150 万美金左右。

对于轻度的模拟经营手游来说,做到百万美元月流水,已经是不错的成绩,对于此前一直专注超休的 SayGames 来说,也证明了该公司的尝试已经取得了一些成绩。

从玩法设计上看,「Dreamdale」的核心操作在于让玩家用虚拟摇杆控制主角移动,而在这个基础上,游戏的主要机制分为模拟经营和 RPG 战斗这两部分。但为了拉动吸量效果,SayGames 先在游戏开局阶段展示了一下战斗玩法。

「Dreamdale」采用竖屏布局。在开局阶段,玩家一上来就需要操作主角去营救被绑架的“公主”。公主被人一路带到了屏幕上方的地洞,玩家则需要一路跟随,用手里的弓箭消灭挡在自己面前的敌人,接近敌人后主角会自动攻击,玩家只需要掌握走位。

Habby CEO 王嗣恩:5年跑出

3个爆款之后,我们依然觉得创新很难

纵观出海休闲赛道,Habby 绝对是一家不可忽视的、在近一年取得爆发性成绩的游戏厂商。犹记得去年年初,Habby 还并不是 data.ai 出海游戏厂商收入 Top30 榜单中的常客,但在最新一期的榜单中,Habby 已经来到了第 15 名,增速惊人。

从最早的《弓箭传说》到《弹壳特攻队》,再到今年的《SSSnaker》,连续三款中度休闲产品的成功,几乎很难再让人把 Habby 的成功归功于运气,但 Habby 是否真的存在一些特殊的经验方法呢?在 7 月 27 日,由数数科技主办的 2023 游戏数据驱动大会上,Habby 创始人兼 CEO 王嗣恩分享了 Habby 团队在买量、商业化、立项等方面的累积经验和思考.以下是白鲸出海整理内容:

Habby 一直定位在「中度休闲」领域,希望为玩家带来长线的游戏,更早之前,我们也是比较早走通“IAP+IAA”混合变现模式的游戏厂商。

但目前 Habby 也面临着一些困难,比如 IAA 在下降,我们需要进一步的探索 IAP 的变现形式,使得付费深度不断地增加。还有一些困难则是整个行业在一同面对的。

最直观的感受是,玩法的创新已经变得非常困难。并且,现在很多重度游戏,也会放一些休闲玩法做广告,使得休闲游戏的获量成本大幅度提高。对于中度休闲来说,目前其实是一个相对“艰难”的时期,我们现在也还在探索。

回顾过去,从 2019 年至今已经过去四五年了,从《弓箭传说》到《弹壳特攻队》,这一系列产品的发行、买量过程其实 Habby 是有很多迭代和进化的。

像最开始《弓箭传说》的发行,是以获量为主,并没有进行更多精细化、本地化的发行。但是到《砰砰法师》出来的时候,我们发现随着游戏系统做得越来越有深度,它的区域化发行是需要做一些精细化调整的。像现在,我们的发行会针对不同的国家去做本地化。这个本地化发行不仅仅是说要做更精准的本地语言翻译,还需要有和不同文化的玩家沟通以及进行社区维护。

在获量层面,我们最开始是纯粹的买量。因为刚开始买量很便宜,那个时候可以随便买、一块钱以内,全球都是很低的价格。但是到后面随着中国厂商的强势“出海”,还有国外的厂商也都开始在手游上发力,买量成本自然也就上去了。

我们也是在发展的过程中,摸索出了一点心得。

我们会在产品发行的初期,用网红直播或者其它形式进行预热。这些网红往往和游戏的目标玩家群体高度相关,可能是游戏主播,也有可能是跟游戏相关的生活主播。通过这样的预热,能够累积很多的具有“病毒式”传播效应的段子或者视频,在买量的过程中,这些素材一定会有一部分买量比较便宜。在这个基础上,再去做玩法视频以及其它的创意视频,就会形成一个丰富的素材库。

上线两周营收突破7000万,

这家“手游大厂”又造了个IP爆款

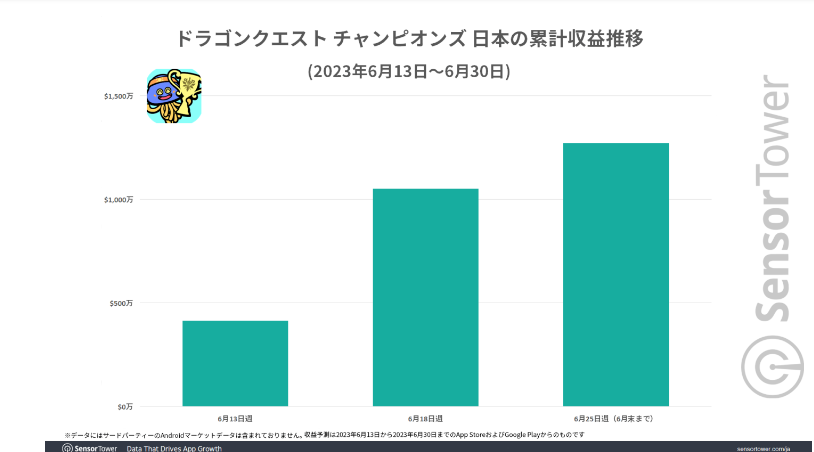

最近,日本手游市场又出现了一个新的 IP 爆款手游。

Sensor Tower 商店情报数据显示,在 6 月 13 日正式上线后的短短两周内,日本老牌发行商史克威尔艾尼克斯的全新回合制 RPG 手游《勇者斗恶龙:冠军》(Dragon Quest Champions)就达成了营收突破 1000 万美元(约 7000 万人民币)的里程碑。截至 6 月底,这款游戏的累计收入已经达到了大约 1200 万美元。

作为经典角色扮演游戏 IP“勇者斗恶龙”的一款移动端衍生作品,《勇者斗恶龙:冠军》提供实时 PvP 模式,允许玩家与最多 50 名其他玩家同场竞技。与其他战术竞技游戏不同,《勇者斗恶龙:冠军》的 PvP 模式保留了回合制战斗玩法,从而使得不太熟悉战术竞技品类的玩家也能在相对公平的环境中竞争。

按照 Sensor Tower 的说法,《勇者斗恶龙:冠军》开局火爆,发布当天就成为了日本市场营收排名第 17 的手游产品。从那以后,游戏在日本手游畅销榜上的排名稳步攀升:6 月 13 日~6 月 30 日,该作曾连续 12 天位居榜单前十名内。另外,《勇者斗恶龙:冠军》还在上线首日成为日本市场下载量最高的手游产品,并曾连续 9 天位列下载榜前三。

从 6 月 13 日到 6 月底,《勇者斗恶龙:冠军》的营收在史克威尔艾尼克斯旗下所有手游中排名第二,占比达到了接近 32%,仅次于营收占比约 36% 的另一款同 IP 衍生作《勇者斗恶龙 Walk》。

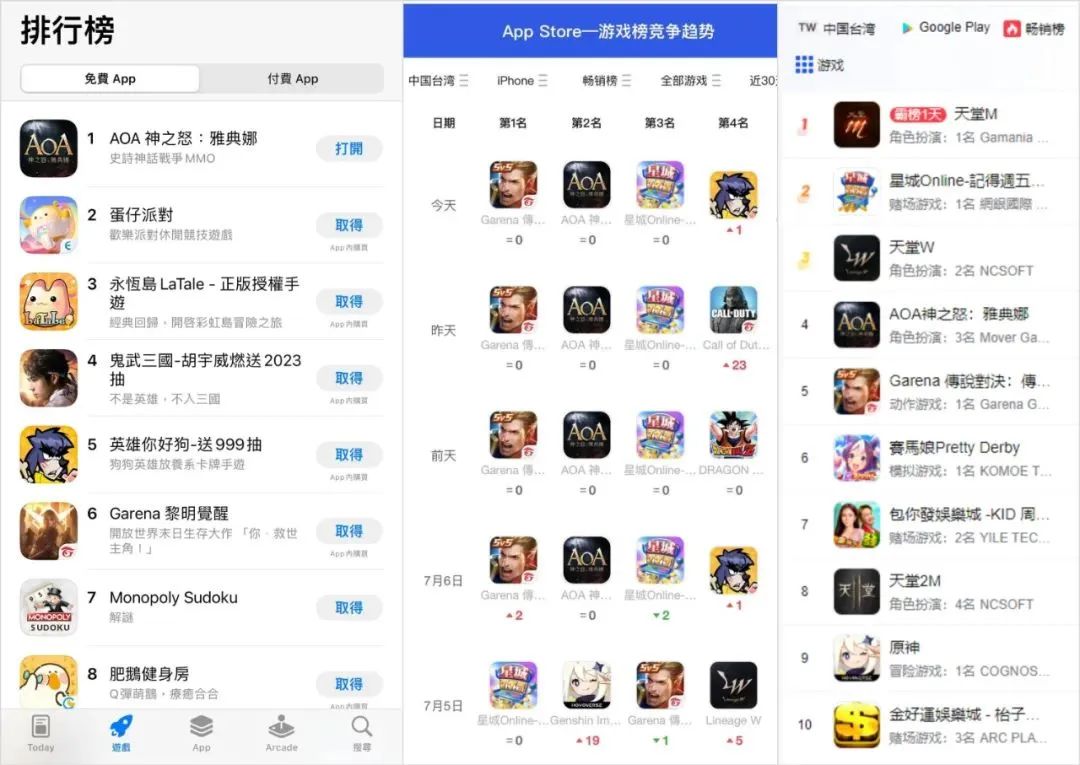

来自东方的神秘力量,《AOA》

如何成为魔幻题材出海新势力?

随着怀旧服、重制版的复古风潮逐渐从端游市场吹向移动领域,在近两年,我们看到不少网游时代的老名字摇身一变成为移植手游,例如《天堂 W》、《奇迹 MU:觉醒》,国内玩家不太熟悉的《HIT2》手游版、《奥丁:审判》手游等等,也包括《暗黑破坏神:不朽》,大量的经典 IP 在海外市场卷土重来,逐渐攻占了曾经国游出海的前哨站。

“传奇”类的国产 MMOARPG 以及仙侠武侠题材的 2.5D 网游移植在海外市场偃旗息鼓,国内热门的《天刀》手机版中国港台地区的排名分别在 150 名到 200 名开外。显然,在国内厂商见“原”思迁的这两年,传统的魔幻 MMO 赛道成为了研发投入上的昨日黄花。

然而,就在魔幻赛道逐步被欧美韩研发垄断时,一款竖版魔幻 MMO 手游悄悄杀穿中国港台和韩国市场,分别在中国港台 Google Play 和 App Store 登顶,成为时下最受瞩目的新品,而这款产品却是由沉静了几年的国内研发出品。

《AOA》(神之怒:雅典娜)作为一款原创作品,在没有 IP 加持的情况下,在一众“奇迹”、“天堂”等端游时代拳头产品的名字中显得格外亮眼。据了解,游戏在今年年初上线韩服,维持在畅销榜前 20,月留存达到 6%,目前上线港台服的次留 45%,周留存也在 20% 以上。

你的产品可能要火了

来源:TikTok

来源:TikTok

年销数百万件,

一个运动墨镜独立站的突围路径

总体来说日韩市场对 Temu 来说无疑是有吸引力的,但是也有很强的地域特殊性,Temu 能否有效调整模式应对当地的细微差别还有待观察。