亚马逊非必需领先,沃尔玛必需品占优:美国电商两极已定?

1493

1493根据MikMak发布的2025年第四季度行业KPI数据,一个不可忽视的趋势正在显现:

亚马逊在非必需品类的“购买意向点击量”持续攀升,而沃尔玛在必需品类别中牢牢占据主导。这一指标直接反映了消费者临近购买时的首选零售商。两大巨头争夺同一批用户,角色却截然不同。

对于跨境卖家而言,这不仅是巨头的较量,更是一次品类定位与渠道策略的重新洗牌。

更值得警惕的是,沃尔玛的数字化飞轮正在加速转动。

沃尔玛在截至2026年1月30日的财年(2026财年)中,全球总营收达到7232亿美元,其中净销售额为7064亿美元,会员费和其他收入67.5亿美元。

全年营业利润298.25亿美元,归属公司的净利润为218.93亿美元。

值得注意的是,沃尔玛的电商业务不仅保持高速增长,还在2026财年第一季度首次实现全球和美国市场双盈利,标志着其数字化战略进入“高质量增长”新阶段。

美国消费者购买意向分化

根据MikMak的行业KPI数据,亚马逊在非必需品的“购买意向点击量”上明显领先——这一指标直接反映消费者在临近购买时更倾向于选择哪个零售商。

尽管亚马逊正在努力培养消费者线上购买生鲜和日用品的习惯,但其推进节奏相对平缓。而沃尔玛的实体店网络与电商平台形成了天然的正向循环——消费者日常补货,首选仍然是沃尔玛。

这种分化背后,是两家巨头完全不同的用户心智定位。

消费者来到亚马逊,往往是为了浏览、搜索、发现新产品、比较价格。这种数字购物环境天然适合非必需品(如美妆、玩具、电子产品)的冲动消费和探索性购买。

沃尔玛拥有庞大的线下门店网络,消费者更倾向于在这里完成家庭必需品的重复购买,如食品、宠物粮、个人护理用品。“顺便买、经常买、方便买”是沃尔玛的护城河。

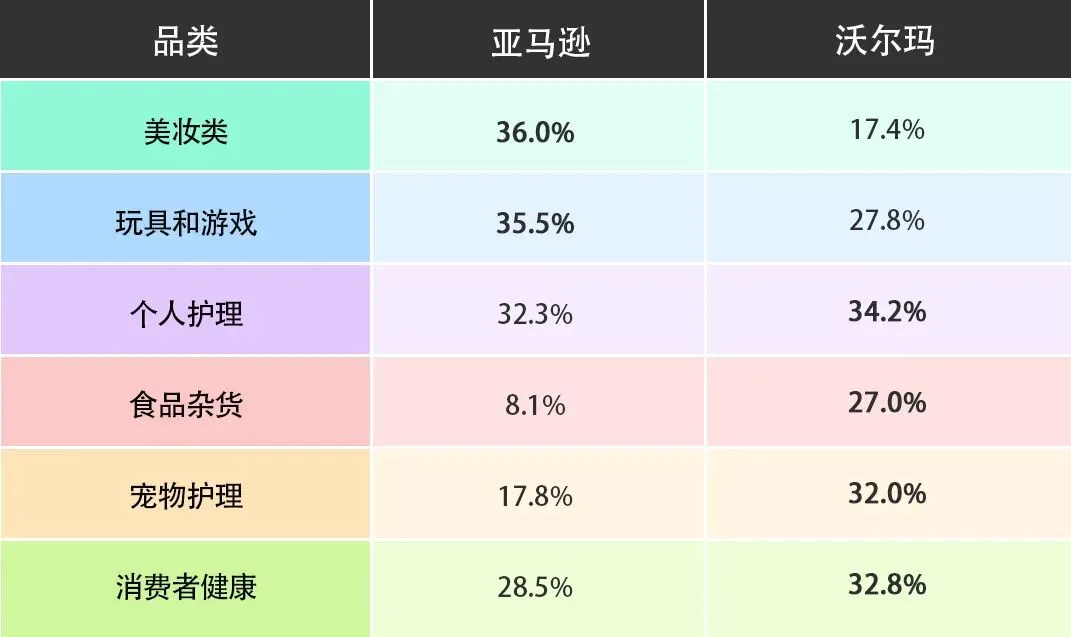

两家巨头在不同品类中的优势呈现出高度分化的格局,这直接决定了跨境卖家的平台选择策略。

在体育用品、兴趣类商品、音乐制品及图书领域,其网络占有率高达75.3%;在消费电子与家用电器领域,线上份额也达到60.5%。

2025年第三季度,沃尔玛在该领域的销售额达875亿美元,而亚马逊同期仅为119亿美元,沃尔玛体量是亚马逊的7.35倍。

虽然亚马逊正在努力培养消费者线上购买生鲜的习惯,但推进节奏相对平缓——而沃尔玛的实体店网络与电商平台已经形成了天然协同。

两家巨头的电商业务呈现出截然不同的周期性特征。

往往在第四季度购物季(黑五、网一、圣诞)及Prime会员日等大促期间出现爆发式增长,季节性特点突出。

这意味着卖家需要集中备货、抢广告位,适合“爆款冲刺”的打法。

其线上线下业务深度嵌入日常消费场景(食品、日用品、宠物用品等),年度销售曲线更为平稳,受大促活动影响相对有限。

这更适合“细水长流”的复购生意,广告成本相对可控,顾客粘性更高。

在看清了亚马逊与沃尔玛在购买意向、品类优势和增长曲线上的鲜明分化之后,一个现实问题摆在每一位跨境卖家面前:我到底该怎么做?

亚马逊卖家拼的是“爆款爆发力”与“内容种草能力”,而沃尔玛卖家拼的是“供应链稳定性”与“日常复购率”。

沃尔玛的增速已经表明,未来美国电商不会是“一家独大”。分散平台风险,是成熟卖家的必修课。

尤其是食品、家居、宠物等高频品类,沃尔玛目前仍是一片蓝海,第三方卖家渗透率远低于亚马逊,平台对优质供应链仍有强烈需求。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。