阿联酋企业税|自由区公司注意:保住0%税率的4个关键条件

688

688

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

在阿联酋引入企业税之前,自由区公司长期以来无需缴纳企业税。目前尽管0%企业税率仍然适用,但这一税率已经不再是自动获得的优惠。享受0%税率的核心依据在于企业的实际运营模式,而不仅仅是注册地点。具体而言,企业必须满足一系列合规要求,包括维持足够的经济实质、确保收入符合合格标准、遵守转让定价及其他相关法规。

01

在阿联酋企业税框架下,

什么是自由区主体(Free Zone Person)

自由区主体即在阿联酋自由区内设立或注册的任何法人实体。值得强调的是,这一分类在所有自由区中统一适用。无论企业在迪拜、阿布扎比还是其他酋长国运营,其税务待遇均由联邦层面统一管理,各自由区监管机构无法自行决定。

02

在何种情况下

可享受0%企业税

0%企业税率需要企业先取得合格自由区主体资格,具体取决于以下四项核心条件:

在自由区保持足够的经济实质

产生合格收入

遵守转让定价及相关监管要求

符合非合格收入的微小门槛规定

03

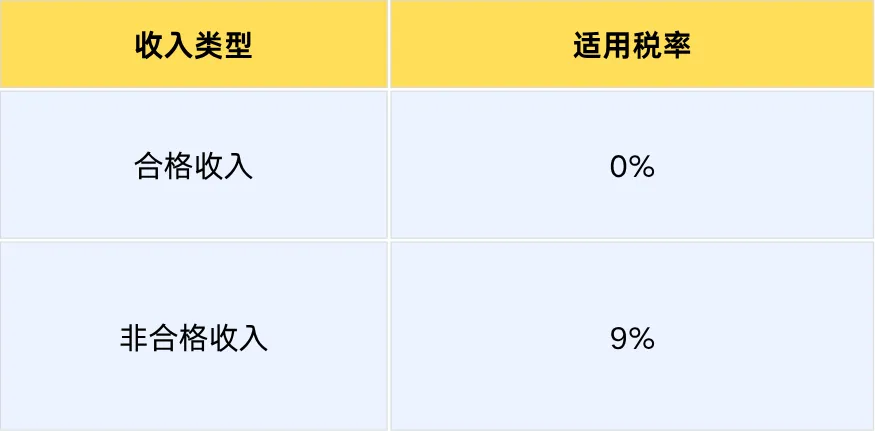

自由区公司的企业税税率

04

合格收入与非合格收入

自由区企业的税负高低,核心取决于收入的分类方式。其中,合格收入通常来源于企业在监管范围内开展的、符合自由区许可的经营活动。

而非合格收入的产生,主要源于以下三种情况:

与阿联酋本土市场直接交易,且缺乏适当的业务结构支撑

从事自由区未批准的经营活动

未能按要求维护完整的合规文件

这一区分至关重要。自由区企业的企业税缴纳核心在于实际运营,合规细节直接决定税负成本。

05

De Minimis Rule:

有限的灵活性

任何一项条件未达标,都可能导致企业税率从0%直接转为标准的9%,直接影响企业收益。但最低限额规则也为自由区企业提供了一定的灵活性,允许企业存在少量非合格收入,不会立即失去QFZP身份。但需注意,该门槛有严格限制,超出规定范围后,企业将直接适用9%的标准企业税税率。因此,企业需持续监控非合格收入占比,避免因疏忽导致税务成本增加。

06

持续的合规要求

对每一家自由区公司而言,税务合规需要长期坚持,是一项持续的义务,具体需做到以下四点:

完成企业税注册

按时提交年度报税表

保存准确、完整的财务记录

以规范文件支撑收入分类的合理性

若未能满足上述合规要求,企业不仅可能面临罚款,还会直接失去0%的优惠税收待遇,给企业带来不必要的损失。