马士基四季度净利润骤降94%,削减1000个岗位

1357

1357丹麦航运巨头马士基集团(A.P. Moller-Maersk)今日发布财报显示,其2025年第四季度息税前利润(EBIT)为1.18亿美元,较2024年同期的20.5亿美元大幅下滑。2025年全年,马士基码头业务创下历史最佳业绩。

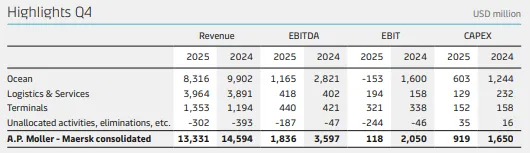

公告显示,马士基2025年第四季度营收133.31亿美元,同比下降8.65%;息税折旧摊销前利润(EBITDA)为18.36亿美元,同比下降48.96%;息税前利润为1.18亿美元,同比下降94.24%。

纵观2025年全年,马士基全年营收539.88亿美元,同比下降2.69%;息税折旧摊销前利润为95.30亿美元,同比下降21.42%;息税前利润为35亿美元,同比下降46.15%。马士基表示该业绩已达到其指引区间上限。

由于预计今年盈利将大幅下滑,马士基宣布公司将裁减约1000个职位,此举旨在实现每年节约1.8亿美元成本的目标。集团在一份声明中表示:“为持续提升生产效益并保持严格的成本管控,马士基已采取组织架构精简措施,以降低公司管理层级开销。”

作为此项调整的一部分,马士基将在其全球各区域、各国分支机构及总部范围内裁减约15%的管理岗位,涉及约6000个职位中的900个,以实现整体成本削减。

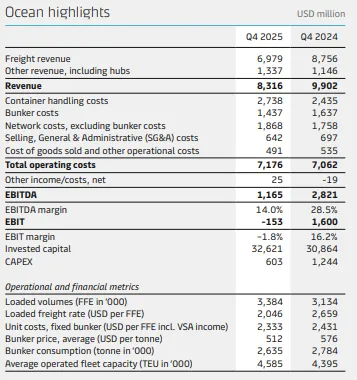

海运板块2025年第四季度货量表现持续强劲,季度货量增幅达8.0%。然而,市场运价压力持续加剧,导致该板块息税前利润转为亏损1.53亿美元,而去年同期为盈利16亿美元。

尽管货量增长8.0%,但运营成本仅上升1.6%,主要得益于“双子星联盟”带来的效率提升。

航运板块船舶装载率保持94%的高位,去年同期为95%,同时“双子星联盟”持续实现高准班率、提升资产周转效率并降低运营成本。

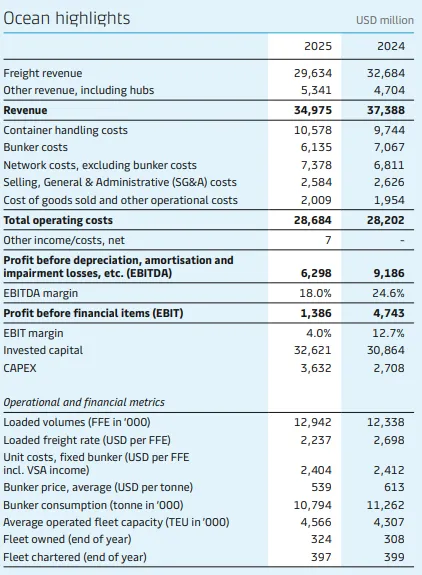

从全年来看,在波动市场环境中,该业务凭借强劲的货量表现,实现近14亿美元的息税前利润。但由于运价持续承压,其盈利能力较2024年有所下降。

全年货量同比增长4.9%,然而运价同比下降17%,对营收造成负面影响,全年营收降至350亿美元。货量增长导致运营成本上升,但燃油价格下降12%及燃油消耗持续优化降低4.2%,部分抵消了成本压力。

船舶装载率保持在94%的高位(去年同期为96%),整体船期准班率进一步提升。双子星合作持续取得优异成效,资产周转效率超越传统运营模式,并按计划实现了显著的船期可靠性与成本效益。

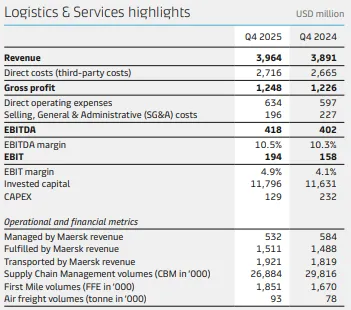

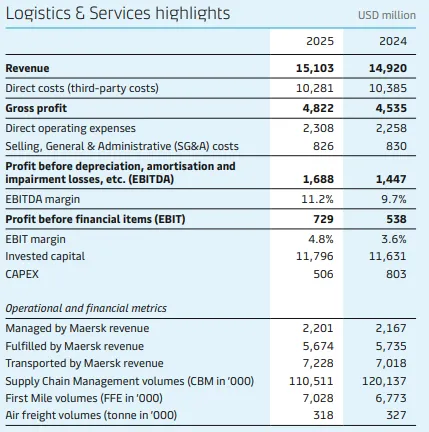

这一板块2025年第四季度营收同比增长1.9%,息税前利润率同比提升0.8%至4.9%,连续第七个季度实现同比增长,但环比下降0.6%。

从全年来看,马士基表示,该业务在战略要地拓展了网络覆盖,增强了服务可靠性,为业务组合的长期增长奠定基础。尽管市场环境动荡,这些进展最终推动其营收与息税前利润率同比实现双增。

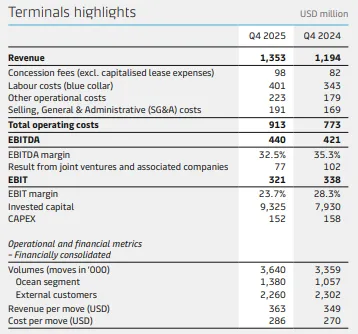

马士基码头业务在2025年第四季度继续实现强劲的收入增长,营收同比增长13%。码头吞吐量增长8.4%,增长动能主要来自欧洲、北美和拉丁美洲市场。受此推动,码头利用率同比提升至88%(去年同期为84%)。

可比单箱收入增长1.9%,主要得益于费率上调;可比单箱成本则因劳动力成本上涨而增长3.9%,但利用率的提升部分抵消了这一影响。该板块息税前利润率同比下降4.6%至23.7%(去年同期为28.3%),若剔除欧洲市场减值及亚洲市场共计8600万美元的资产减记影响,调整后的息税前利润率则为30.1%。

在2025年,马士基码头业务创下历史最佳财务业绩,吞吐量、营收、息税折旧及摊销前利润与息税前利润均创新高。息税前利润达17亿美元,较2024年增长31%。

这一卓越表现主要得益于费率提升、各业务板块需求强劲以及仓储收入增长。全年吞吐量增长8.9%,码头利用率随之提升至86%(去年同期为78%),多个码头已接近最优利用率上限。单箱收入增长8.2%,驱动因素包括费率改善、仓储收入增加及码头业务组合优化。

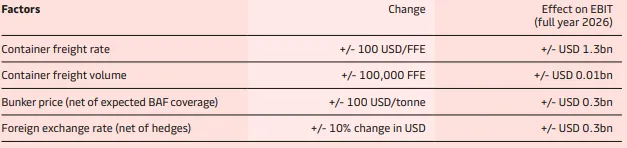

展望2026年,马士基预计息税折旧摊销前利润在45亿至70亿美元之间,息税前利润在-15亿至10亿美元之间波动。2026年至2027年,预计资本支出在100亿至110亿美元之间。

马士基的业绩预期基于对2026年全球集装箱货量增长2%至4%的判断,公司业务增速预计将与市场水平同步。这一区间同时考量了航运业预期出现的运力过剩,以及红海航道可能在2026年逐步重新开放的情景。

此外,基础息税前利润预期还包含一项会计政策变更的影响。自2026年1月1日起,船舶预计使用年限将从20年调整为25年,此举预计将使2026年折旧费用减少约7亿美元。

2026年马士基集团的财务表现将受到多重不确定因素影响,包括宏观经济形势、燃油价格及运价走势。在假设其他条件不变的情况下,针对以下四项关键变量的2026年业绩敏感度分析如下:

马士基首席执行官柯文胜(Vincent Clerk)表示:“在供应链与全球贸易持续受地缘政治演变重塑的一年里,我们不仅为客户创造了卓越价值,更交出了亮眼的业绩答卷。集团各业务板块均实现货量增长与资产高效利用:航运业务创下船期可靠性的新标杆,码头业务取得破纪录的业绩,物流与服务业务也持续向前迈进。这一年凸显了强化并升级全球供应链及关键基础设施的必要性,也进一步印证了我们战略的前瞻性。我们的成功关键,始终在于与客户紧密合作、依托独特的全球资产网络,并持续追求运营卓越与成本管控。”