中美税制对比:哪个税率更高?

23451

23451

美中之间的竞争已成为美国政策讨论的核心话题,从最近通过的《芯片与科学法案》到美中的政策都在讨论这一问题。经济竞争无疑与更广泛的地缘政治竞争密切相关,但将与中国的经济竞争与带有经济因素的安全竞争区分开来是有道理的。就前者而言,税收政策是众多相关政策领域之一。

支持投资的税收政策对于经济增长至关重要,美国在这方面有很多改进的空间,特别是考虑到我们跨太平洋的竞争对手为其企业提供的优势。

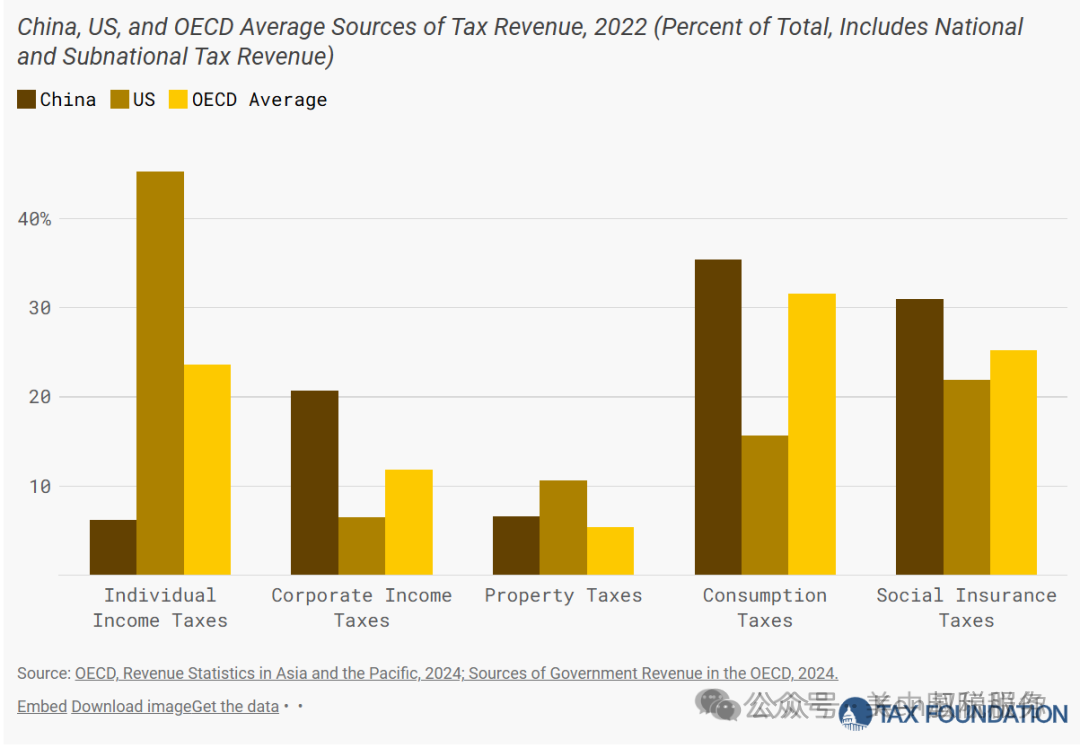

一、税收结构:中国主要依赖消费税,美国则依赖所得税

首先要考虑的是税收结构。

美国以直接税为主,主要向个人征税;而中国以间接税为主,主要由企业纳税。美国的直接税包括个人所得税、企业所得税等,而中国的税制结构以增值税、企业所得税和消费税为主。

结构合理的财产税和消费税对经济增长的负面影响要小于对收入税,尤其是企业所得税。

相比之下,中国在消费税方面的高依赖性要比美国在个人所得税上的依赖更符合经济增长的规律,而美国在财产税上的依赖程度较高。

2022年中国、美国与经合组织(OECD)税收来源占比(包括国家和地方税收)

除了收入组合之外,税收设计也很重要。

二、税率:对于企业所得税,如今中国和美国的公司税率相似

美国联邦层面的公司税率为 21%,而中国的国家公司税率为 25%。然而,美国许多州都征收自己的公司税,使美国的平均公司税率达到 25.8%,略高于中国的税率。

另一方面,中国的地方司法管辖区不征收自己的企业所得税,中国政府为某些特定企业(小微企业、高新企业以及某些开放区企业)提供减税或全额免税。

因此,美国公司综合税率已超过中国。

公司收入的最高综合税率

三、研发投资

不过,公司费率并不是全部。投资成本的可扣除性与税率一样重要,甚至更重要。

在这方面,中国比美国有很大的优势。中国公司将实物资产的扣除分摊到 3 到 20 年之间,而美国公司必须将扣除分摊到 3 到 39 年之间。更长的资产寿命意味着美国公司无法像中国公司那样扣除尽可能多的财产、厂房和设备成本,从而损害对美国经济的投资。在研发 (R&D) 投资方面,差距更为明显。

在研发摊销政策下,美国公司必须将扣除额分摊到5年(美国研发投资)和15年(海外研发投资)。与此同时,中国允许(几乎)所有公司扣除其研发投资成本的200%,实际上为研发提供了25%的补贴。

美国的政策可能通过高税负或其他方式对研发投资进行“惩罚”,而中国则采取补贴或支持措施来鼓励研发投资。

美国 “惩罚” 研发投资,而中国则补贴研发投资

四、个人所得税

中国和美国的个人所得税水平因税率结构、免税额、抵扣政策和适用范围的不同而有所差异。

1. 税率结构

中国:采用超额累进税率,个人所得税税率从3%到45%不等,适用于工资、薪金等综合所得。

美国:联邦个人所得税率也是累进制,税率从10%到37%不等,税率结构维持七个税级:10%、12%、22%、24%、32%、35%和37%。此外,还有州所得税,部分州如德克萨斯和佛罗里达无州所得税。

2. 税基与扣除

中国:标准免征额为每月5000元(年6万元),还有子女教育、住房贷款利息等专项附加扣除。

美国:标准扣除额为单身纳税人约13,850美元(2024年),已婚联合申报约27,700美元。此外,可申报多种税收抵免和扣除。

3. 实际税负比较

中低收入者:美国由于较高的标准扣除额和税收抵免,中低收入者的实际税负可能低于中国。

高收入者:中国最高边际税率为45%,高于美国的37%,但是在没有州税的情况下,美国的高收入者实际税负可能略低。