AMZ123获悉,近日,贝恩发布了2025年印度在线购物趋势报告。过去十年,印度电商市场迅速发展,已成为全球电商的重要力量。

AMZ123获悉,近日,贝恩发布了2025年印度在线购物趋势报告。过去十年,印度电商市场迅速发展,已成为全球电商的重要力量。

一、印度电商市场现状

1. 市场规模与增长趋势

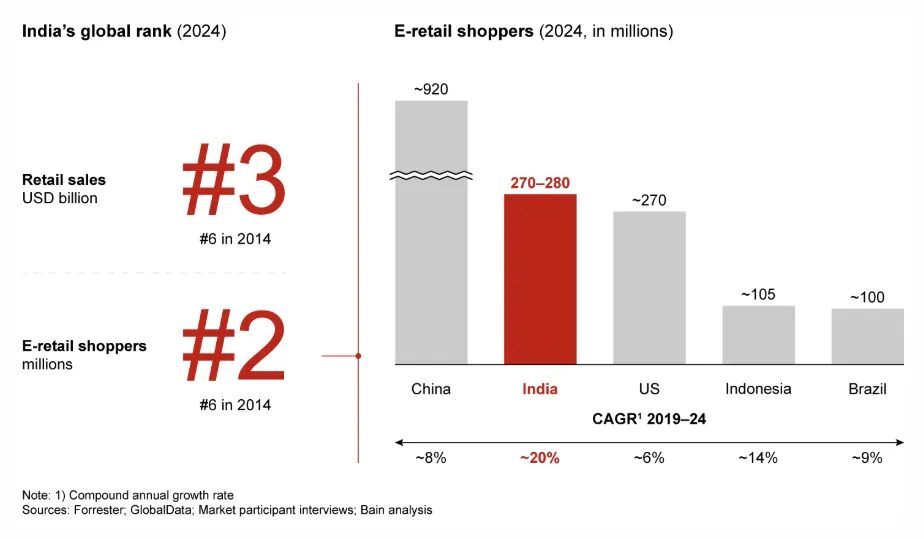

印度电商市场在过去几年持续扩张,跃居全球第二大线上购物市场,线上购物人群已超过2.7亿,2025年商品交易总额(GMV)将达600亿美元。

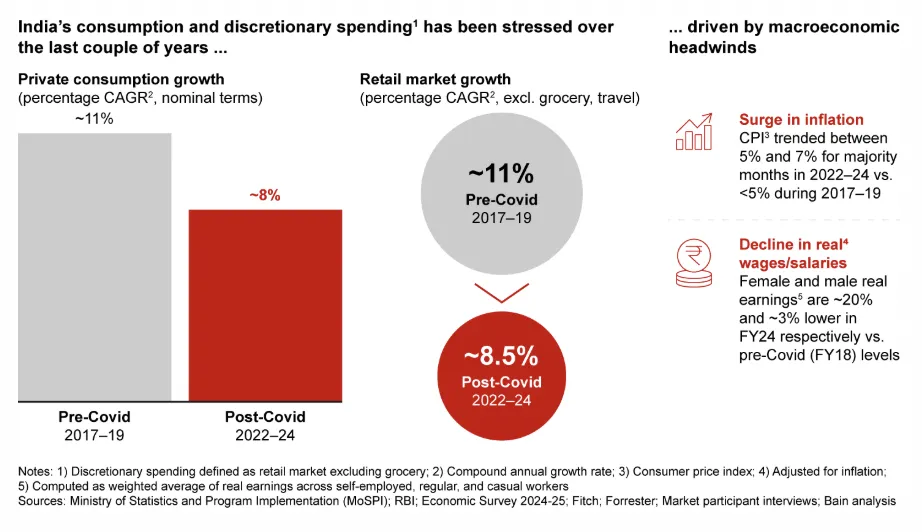

受新冠疫情结束后的宏观经济和消费压力影响,消费者可自由支配支出下降,2025年印度电商市场增长率放缓至10%–12%,远低于20%的平均增长率。消费增长率也从2017–2019年的约11%下降至2022–2025年的约8%,这直接影响了电商的增速。

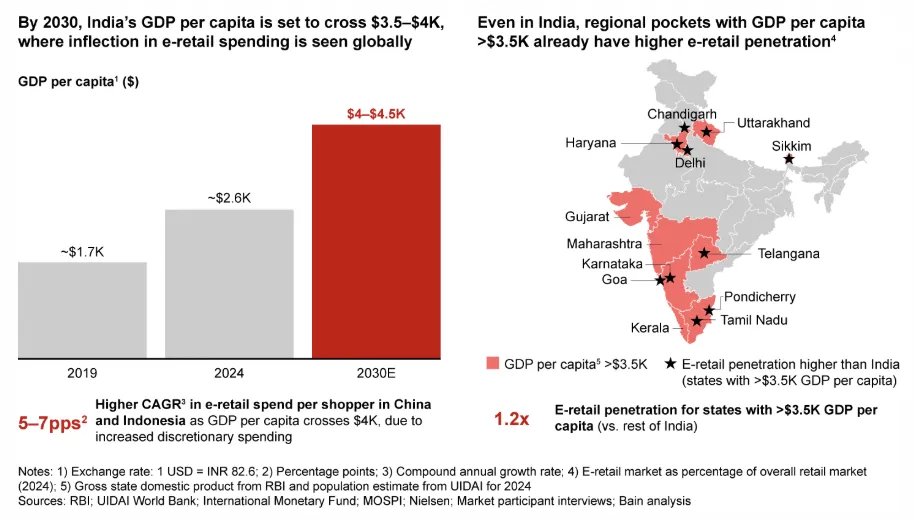

长期来看,印度电商市场仍具备强劲增长潜力。随着人均GDP超过3500–4000美元,可支配收入的提升将带动可选择性消费,预计到2030年,印度电商市场规模将达到1700亿至1900亿美元,年增长率超过18%,电商支出占整体零售比重将达到近十分之一。

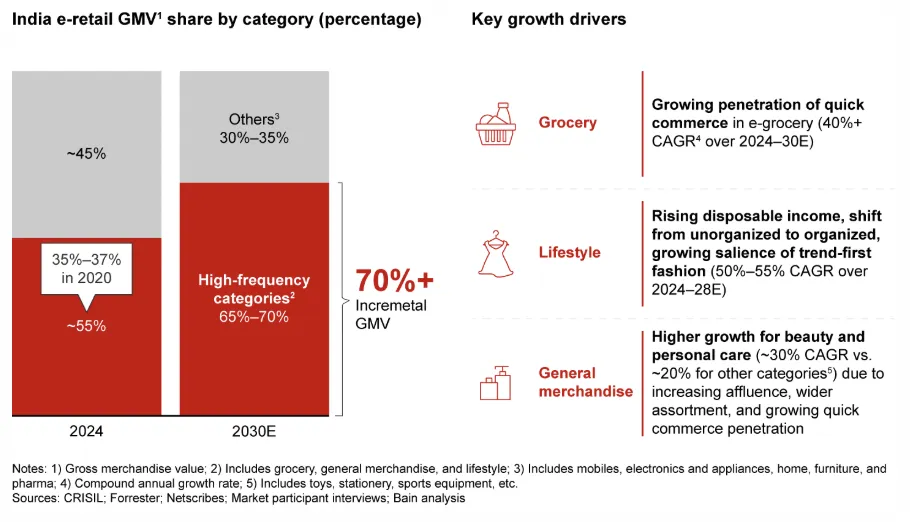

同时,生鲜、生活用品和百货等高频消费品类,预计到2030年贡献市场约70%的增长,其渗透率将提升两到四倍,这表明电商正从单纯购物渠道转变为日常消费主力。

此外,电商正在成为推动消费升级的核心力量。随着电商基础设施完善及支付方式便利化,越来越多的消费者能够在城市与乡镇之间享受到一致的购物体验。尤其是在北方和东北部等传统消费较弱的地区,电商渗透率已超过全国平均水平约1.2倍,为区域市场带来新的增长机会。

2. 消费者分布

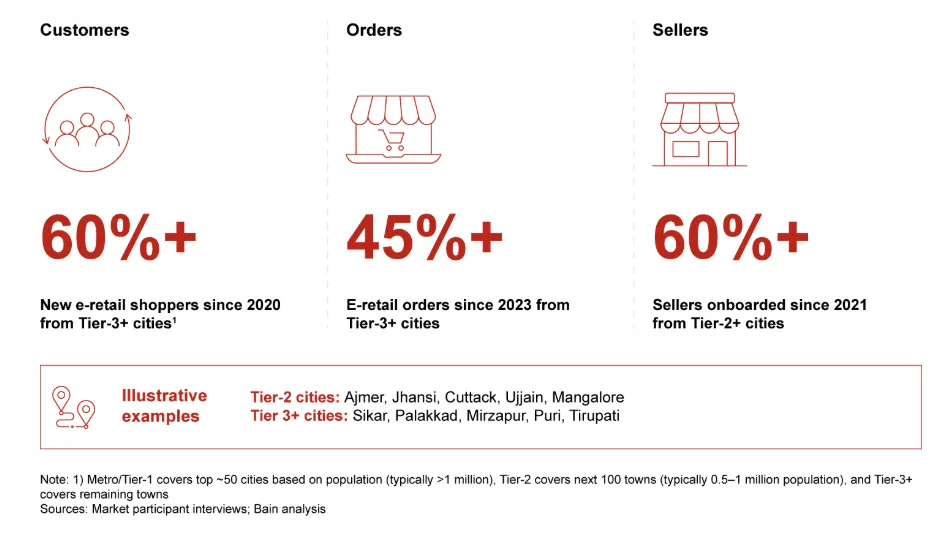

印度电商用户正逐步向二线及三线城市扩展。自2020年以来,约60%的新用户来自三线及以下城市。这一趋势不仅改变了消费群体结构,也推动卖家多样化。自2021年以来,约60%以上的新卖家来自二线及以下城市。

在城市分层方面,二线及以下城市消费者的购买力与一线城市接近,部分品类平均售价仅略低。他们对高端品牌及品质属性兴趣增强,同时将电商广告视作质量指标。这一变化意味着,品牌需要重新评估市场策略,以兼顾城市等级和消费能力的差异,打造适配性更强的产品组合和营销方案。

3. 品类趋势

生鲜、生活用品和百货等高频品类将是未来电商增长的核心动力,预计到2030年将贡献增量市场的约70%。随着消费者对日常用品线上购买的依赖日益增强,这些品类的渗透率预计将提高两到四倍。

与此同时,随着物流网络和配送体系不断完善,消费者购物频次提升,尤其是在非一线城市,线上购物已成为日常消费的重要组成部分。

二、三大新模式

1. 快速电商(Quick Commerce, Q-commerce)

快速电商以30分钟内配送为特征,正在重塑印度的购物模式。2025年,超过三分之二的电商生鲜订单和约十分之一的电商支出发生在Q-commerce平台。印度的高人口密度、低租金仓库物流网络以及地理集中优势,为快速电商提供了独特的发展条件。

Q-commerce玩家不仅在生鲜领域取得成功,还将业务拓展到百货、电子产品、手机和服饰等品类,目前印度约15%–20%的GMV来自这些非生鲜品类。平台通过提高客单值、降低供应链成本、直接从生产者采购以及广告和平台费用等方式改善单品经济效益,实现盈利增长。

尽管Q-commerce在大城市市场表现强劲,但未来仍需解决二线及以下城市市场的适配问题。平台需要提供差异化配送策略,例如部分商品15分钟内送达,其他商品可在1小时内配送,同时应优化供应链管理以应对竞争加剧,确保在不同城市层级维持盈利能力。

2. 时尚电商(Trend-First Commerce)

时尚电商强调快速推出时尚、价格亲民的新款产品,尤其在服饰领域增长迅速。预计到2028年,潮流服饰市场将增长四倍,达到约80–100亿美元,其中线上销售占比超过50%。这一模式也正在扩展至美妆、电子产品及行李箱等品类,满足年轻消费者对新奇与个性化的需求。

印度拥有独特的人口结构,年轻消费者占比大,该群体的主要活跃于社交媒体且注重性价比,为时尚电商提供了理想市场。

在全球范围内,时尚品牌主要通过技术驱动的循环策略在印度取得成功,该策略包含四个要素,即通过社交媒体触达Z世代、采用趋势预测算法,快速推出低价新品、小库存测试流行款式后,大规模铺货销售、以及提供定制化的用户体验。

在印度,Zudio、H&M、Zara、Flipkart Spoyl、Myntra Fwd、Shein、Urbanic等时尚电商品牌都在争夺潮流敏感的Z世代和千禧一代消费者。

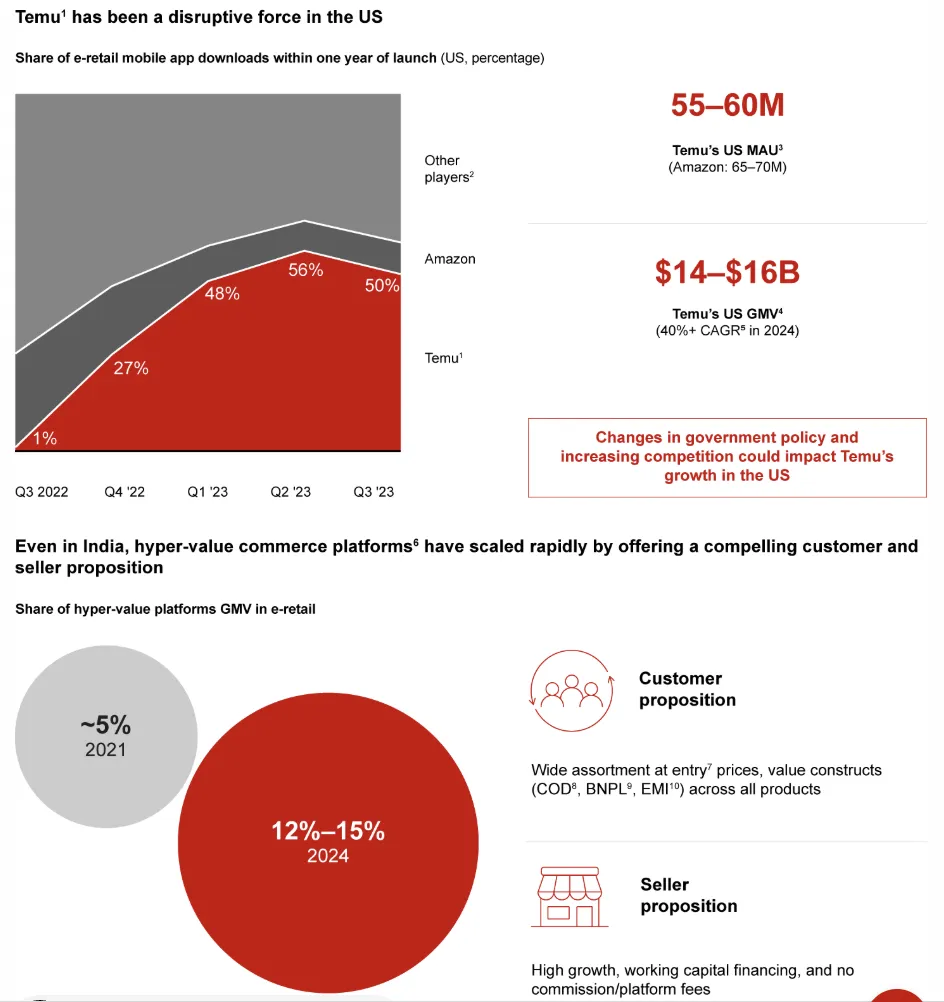

3. 低价电商(Hyper-Value Commerce)

低价电商通过提供超低价格产品快速占领市场。印度市场中,低价电商的GMV占比从2021年的约5%提升至2025年的12%–15%。

以Temu、Meesho为代表的电商平台专注于提供价格实惠的产品,因此吸引了二线及以下城市的中低收入消费者,同时,这些平台还通过提供卖家融资和零佣金模式,迅速扩大了卖家群体。

低价电商不仅拓宽了消费者选择,也推动了区域市场的平衡,使二线及以下城市消费者能够获得更多产品和品牌选择,从而实现市场民主化。

三、消费者购买行为

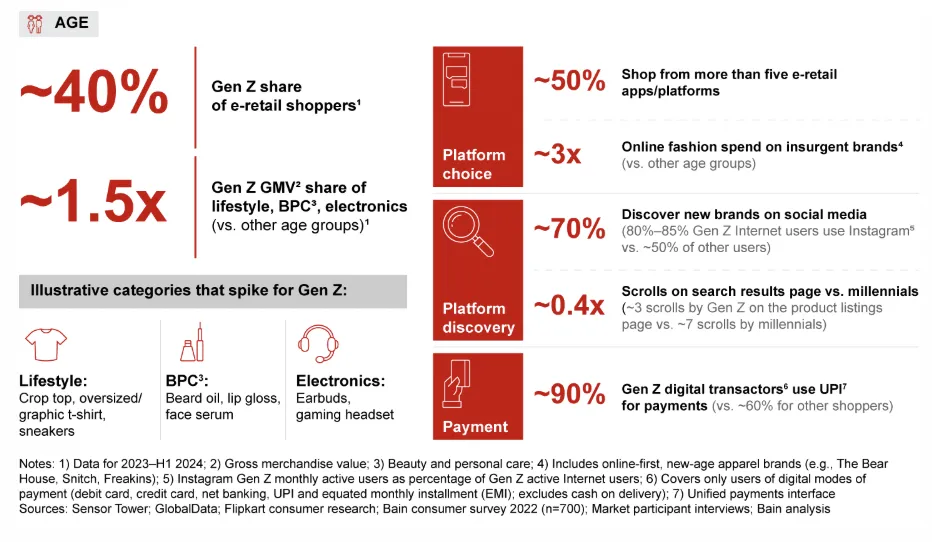

1. Z世代成消费主力

数据显示,Z世代(1997–2012年出生)约占印度电商消费者40%。有50%的Z世代消费者每年会在五个以上的电商平台购物,在生活用品、美妆和电子产品上的支出也比其他年龄段高3倍。

Z世代的购物偏好独特,更依赖社交媒体发现品牌,购物决策快速,使用统一支付界面(UPI)支付的比例超过90%。随着Z世代收入提升并逐渐进入职场,他们将成为品牌争夺的关键群体。

2. 区域差异导致购物偏好不同

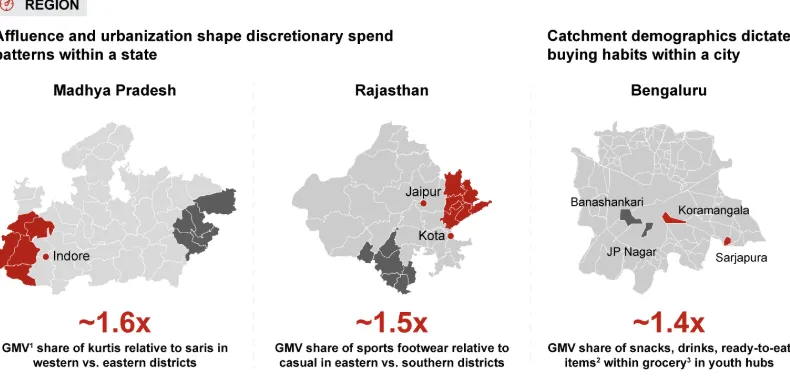

印度各地区消费者受社会经济和文化因素影响,购物行为差异显著。例如,北方消费者偏好喇叭裤等时尚潮流款式,而东北部由于体型普遍较小,对小尺码服装需求更高。

受城市化水平、居民收入及文化偏好影响,即使在同一区域内,不同城市或城市片区的消费偏好也存在差异。例如,在拉贾斯坦邦东部的学生聚集区,运动鞋更受欢迎,而南部地区的休闲鞋更流行;在班加罗尔,科拉曼加拉的年轻人偏好派对零食和速食产品,而JP Nagar和Banashankari则消费偏好不同。

3. 小城市发展加快

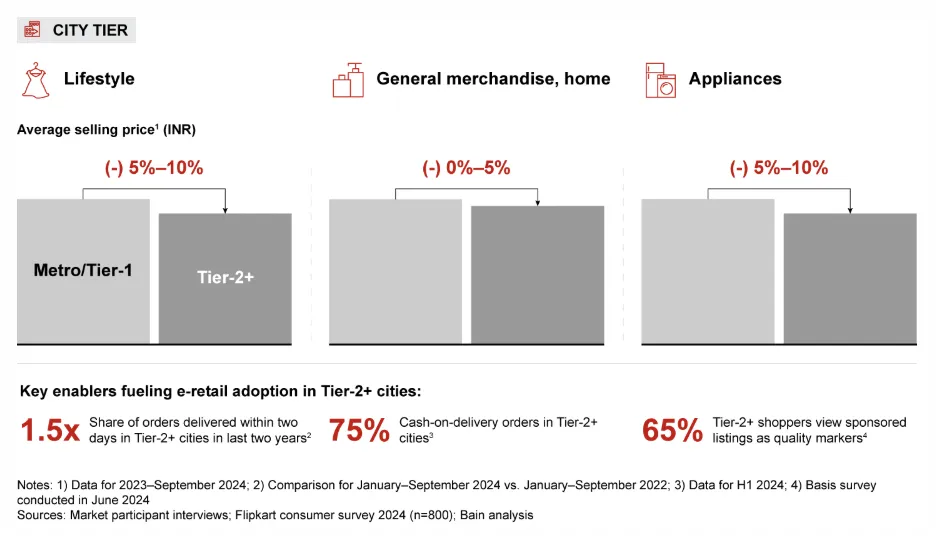

二线及以下城市消费者整体购买力正在与一线城市接近,电子产品、家电和日用百货等品类的平均售价与大城市持平或仅略低。这些城市的消费者也越来越倾向于选择高端品牌和优质产品。值得注意的是,小城市的消费者往往将付费推广视为品质的标志。

成熟电商市场如哥印拜陀和瓦多达拉地区,人均电商支出比拉亚格拉杰和瓦朗加尔等新兴市场高约40%,各个品类的平均产品售价高10%–25%。因此,这些地区的消费者并更倾向尝试新兴品牌。

不同城市和成熟度差异说明,品牌和卖家需采用针对性策略,以满足各类消费群体的需求。比如:根据不同地区的产品特点和价格差异,调整产品范围和种类;开发符合新兴趋势(例如,韩式时尚)和市场空白的产品;利用精准的电商广告(展示广告和搜索广告)提升品牌知名度并促进销售;通过评分和评论、提供更快捷的配送方式、以及优化产品目录来提高转化率。

总之,印度电商市场正处于多层次、多城市、多品类快速发展阶段,长期增长潜力巨大。快速电商、时尚电商和低价电商三大模式正在深刻改变市场格局。消费群体的年龄、地域、城市等级及电商成熟度差异为品牌和卖家提供了丰富的市场机会。

随着可支配收入增加、Z世代崛起及二三线城市消费升级,预计印度电商市场在2030年前实现年均18%以上的持续增长,高频品类将成为市场增长主力,电商渗透将进一步推动消费民主化,并重塑印度市场格局。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy