重磅!跨境大卖集体赴港上市

5217

5217

AMZ123获悉,近日,跨境圈迎来了赴港上市的热潮:先是有着“非洲纸尿裤之王”美誉的乐舒适于11月10日正式在港交所上市敲钟。同日,跨境龙头安克创新发布公告,正式宣布申请在香港联交所主板挂牌上市的计划。11月12日,被誉为“非洲手机之王”的传音控股也发布公告,筹划在港上市。

短短数日,这三家头部跨境企业便集体冲刺港股,这并非偶然,其在一定程度上反映出跨境头部企业对自身业务转型的迫切需求和对海外市场布局的重视。

乐舒适

2025年11月10日,乐舒适正式在港交所上市敲钟。上市首日,其股价较发行价上涨30.84%,开局表现亮眼。

从乐舒适招股书来看,2024年乐舒适收入约4.5亿美元(约32亿元人民币)。2025年前4个月,乐舒适实现收入1.6亿美元(约11.5亿元人民币),同比增长15.5%;净利润达0.31亿美元(约2.2亿元人民币),同比增长12.5%。

▲图片来源于巨潮资讯网

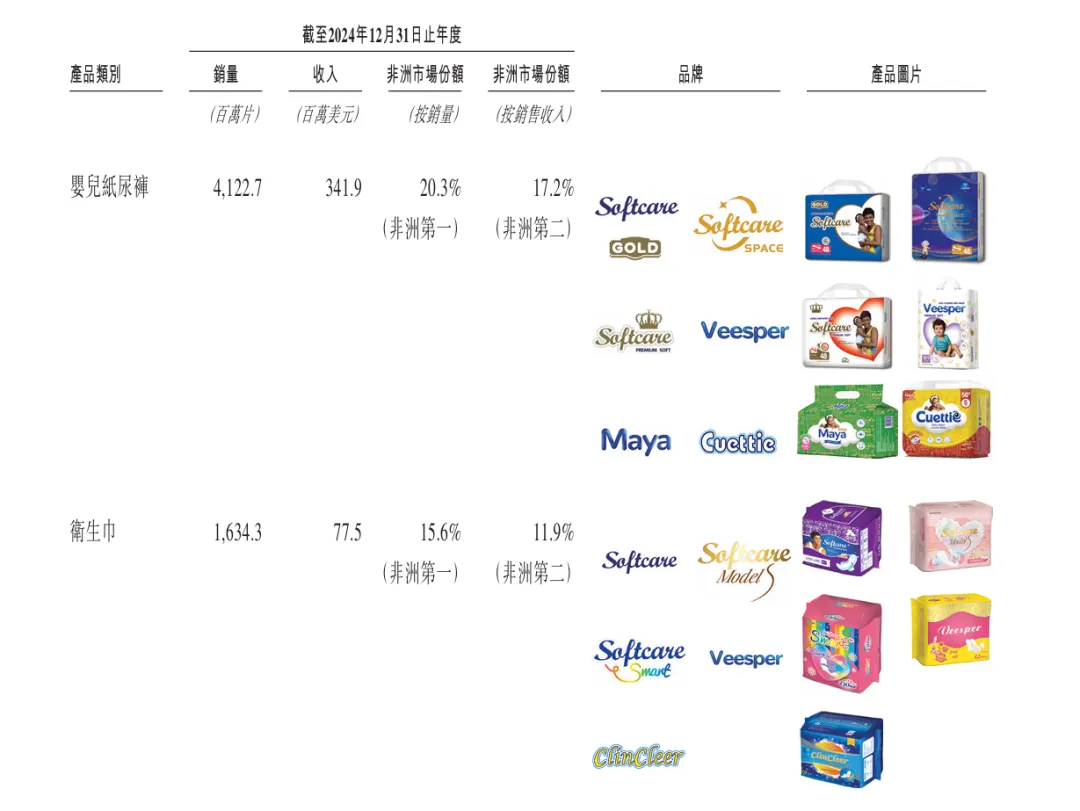

乐舒适在非洲市场地位稳固,2024年其婴儿纸尿裤销量达41.23亿片,占据20.3%的市场份额,贡献收入3.4亿美元(约24亿元人民币);卫生巾销量16.34亿片,市场份额15.6%,收入7750万美元(约5.6亿元人民币)

▲图片来源于巨潮资讯网

进一步来看,乐舒适的成功得益于"本地化生产+低价优质"战略。

截至2025年4月,乐舒适已在肯尼亚、塞内加尔、赞比亚等8个非洲国家建立生产基地,拥有18座工厂、51条生产线,年产能超过63亿片纸尿裤和近29亿片卫生巾。

▲图片来源于巨潮资讯网

通过将单片纸尿裤、卫生巾价格分别控制在约0.59元和0.34元人民币,并以小包装适配低收入群体需求,其产品在非洲市场广受欢迎。

可以说,正是乐舒适在非洲市场的优异表现,为其上市奠定了坚实基础。

安克创新

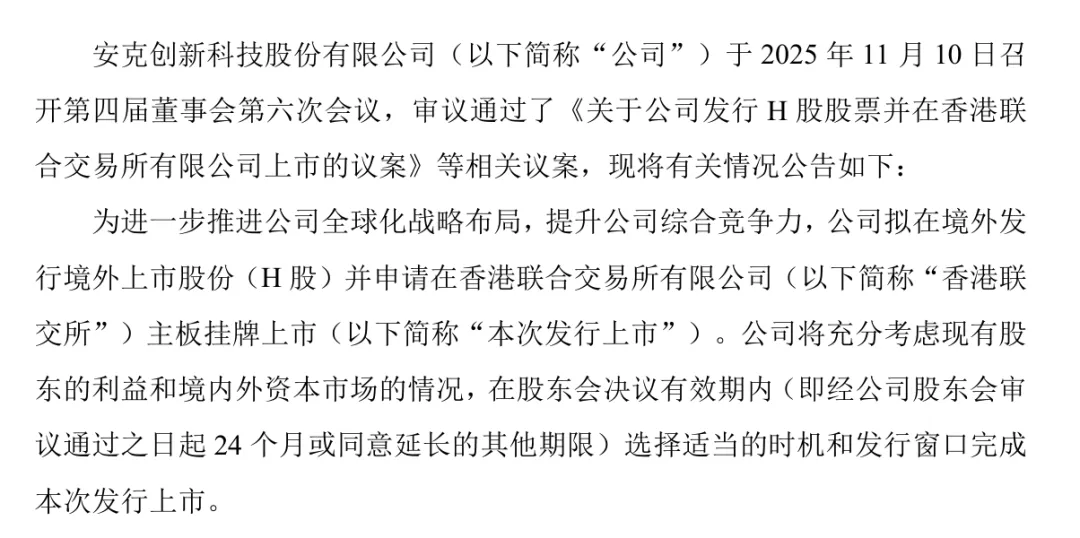

今年8月,已在深交所创业板上市五年的安克创新便递交了赴港上市的申请,拟募资50-60亿港元补充现金流、升级供应链。

11月12日,安克创新正式宣布赴港上市计划,标志着这家跨境电商龙头企业正式推动从境内单一上市向“A+H”双平台资本运作模式的战略升级。

▲图片来源于巨潮资讯网

据了解,此次安克创新赴港发行的H股总量不超过公司发行后总股本的10%,并附设15%的超额配售权。安克创新拟采用“香港公开发售+国际配售”结合的方式发行股票,募集资金将主要用于研发投入与全球品牌建设。

而安克创新拟赴港上市的底气,同样源于其亮眼的业绩表现。

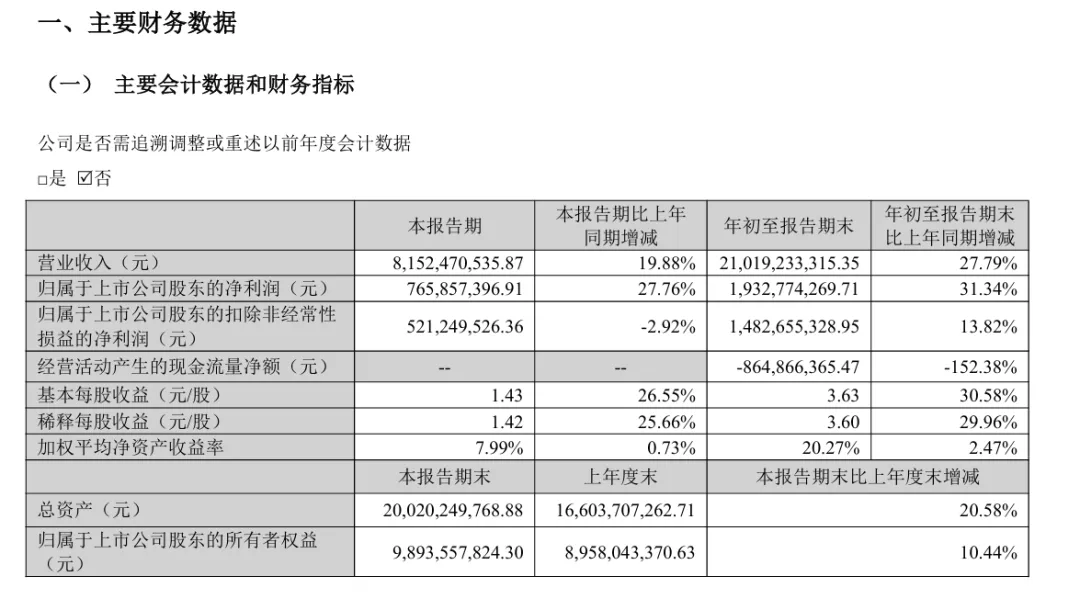

根据最新财报,2025年前三季度安克创新实现营收210.19亿元,同比增长27.79%,其中境外收入达203.22亿元,占比超过96%。充电储能类产品上半年营收68.16亿元,同比增长37%,继续稳居增长主力。

▲图片来源于巨潮资讯网

然而,第三季度的现金流压力与多次产品召回事件,使其面临显著的财务压力。若能成功赴港上市,安克将获得关键的资金“补血”,为其持续发展注入确定性。

传音控股

紧随安克创新之后,传音控股于11月12日公告审议通过发行H股并在香港上市的议案,标志着这家"非洲手机之王"正式启动二次上市进程。

▲图片来源于巨潮资讯网

所谓"二次上市",是指已在某一证券交易所上市的公司,在另一个交易所再次挂牌交易其股份。

而回望传音控股的首次上市之路,可谓一波三折。2018年3月,公司曾尝试通过借壳新界泵业登陆A股未果;2019年转战科创板时,又在上市前夕遭遇华为起诉侵权,索赔2000万元。尽管如此,传音仍于2019年9月30日成功登陆科创板,成为"科创板手机第一股"。

如今传音控股启动二次上市,和其业务表现呈现分化之态,需要赴港上市重塑其增长动能脱不开干系。

市场数据显示,传音控股在2025年第三季度表现亮眼,全球智能手机出货量同比增长12%,市场份额升至全球第四。然而,公司整体仍面临挑战:前三季度营业收入495.43亿元,同比下降3.33%;归母净利润21.48亿元,同比下滑44.97%,呈现"增收不增利"的局面。

▲图片来源于巨潮资讯网

传音在公告中表示,赴港上市旨在提升公司国际竞争力与品牌形象,并拓宽融资渠道。但截至发文前,该计划能否通过后续审议与监管程序仍存在不确定性。

三家业务各异的跨境企业,在短短数日内相继宣布赴港上市计划,并非资本市场的巧合,而是行业在特定节点的战略共识。其背后,存在着三个层面的必然逻辑。

首先,尽管乐舒适、安克创新与传音控股分别处于不同发展阶段,但其赴港上市的核心动因高度一致:为企业发展注入资金活水。

乐舒适作为新上市企业,需资金支持其产能扩张与新兴市场开拓。有消息称,此次乐舒适上市募资净额约21.41亿港元,公司将把超七成资金用于产能扩张与生产线升级,同时计划将成功的“非洲模式”复制到拉美、中亚等新兴市场,打造第二增长曲线。

安克创新虽已实现稳定盈利,却面临着“成长的烦恼”。持续高企的研发投入——2025年前三季度研发费用占营收比例超6%,以及近期产品召回事件带来的财务压力,都让这家科技企业需要更为充裕的现金流。

更重要的是,香港上市还能通过国际资本市场的背书,帮助其修复品牌形象,推动品牌从“亚马逊爆款”向“全球消费电子标杆”的跨越。

传音控股的处境则更为复杂。在非洲市场增速放缓、全球市场竞争加剧的背景下,其净利润出现大幅下滑。此次赴港二次上市,传音计划将募集资金主要用于新业务拓展,包括已进入尼日利亚、肯尼亚等非洲国家的电摩业务,以及显示其冲击高端市场决心的折叠屏手机研发。

其次,在面临诸多不确定性的背景下,香港市场展现出独特的战略价值。

相较于国内市场,香港受地缘政治摩擦、数据安全审查的影响更小,为中国企业提供了一个相对安全的国际融资平台。同时,香港上市明确契合中国证监会的跨境上市监管框架,审批路径更为清晰可控,大大降低了企业的合规风险。

最后,行业环境已经发生变化,要求大卖从野蛮生长到精耕细作,上市成为大卖的“必然选择”。

一方面,欧盟《数字服务法》《数字市场法》等法规的密集出台,标志着行业监管环境的根本性转变。在这种背景下,上市公司的身份本身就代表着更高的合规标准和公信力,在应对国际监管审查时具有明显优势。

另一方面,低价竞争的时代已经落幕,行业竞争转向研发、品牌、供应链的综合比拼,头部企业通过上市抢占优质资源,行业集中度将进一步提升,倒逼企业通过资本化增强竞争力。

乐舒适、安克、传音赴港上市不是个例,而是跨境电商行业资本化加速的信号——行业竞争逻辑已从“流量争夺”转向“资本+研发+品牌”的综合实力比拼,未来,或将有更多头部跨境卖家启动资本化进程。

这一趋势也启示所有卖家:合规是生存底线,品牌是核心壁垒,唯有提前规划长期发展路径,要么冲刺头部拥抱资本,要么深耕细分赛道打造差异化优势,才能在行业变革中站稳脚跟。