Fin123获悉,近日,Causeartist发布了《37 家推动全球普惠金融的金融科技初创公司》报告。

Fin123获悉,近日,Causeartist发布了《37 家推动全球普惠金融的金融科技初创公司》报告。

报告指出,金融包容性,指的是让所有个人和企业都能以负责任、可负担的方式获得基础金融服务,包括支付、储蓄、信贷和保险。

截至 2021 年,全球仍有约 14 亿成年人处于“无银行账户”状态,其中女性和低收入人群占比最高。这些人往往依赖现金经济,难以获得信贷和保险,也更容易在突发事件中受到冲击。

过去十多年,移动互联网的普及,使全球拥有账户的成年人比例从 2011 年的 51% 提升至 2021 年的 76%。移动钱包、数字银行、微贷、低成本汇款以及区块链基础设施,正在改变传统金融难以覆盖的“最后一公里”。

以下 37 家金融科技公司,覆盖数字银行、汇款与支付、微型金融、小微企业融资以及区块链领域,是当前推动全球金融包容性的重要代表。

一、数字银行与移动钱包

1. Kuda(尼日利亚)

Kuda是一家总部位于拉各斯的新型银行,于2019年推出,通过手机应用提供完整的银行服务,且不收取月费,主要面向尼日利亚庞大的年轻人和微型企业家群体,他们通常认为传统银行不方便或费用过高。

使用 Kuda,用户可以获得免费账户和借记卡、小额透支额度以及预算管理工具,所有操作均可在手机上完成。

2023年,Kuda 的客户数量已超过 600 万,并在非洲持续扩张。依托尼日利亚较高的移动网络普及率,Kuda 触达了大量城市和偏远地区用户,其中不少人此前从未进入过银行网点。

Kuda免手续费、易使用的模式,扩大了数百万尼日利亚人的金融服务覆盖范围,也在一定程度上推动了现金经济的正规化。

2. Nubank(拉美)

Nubank最初在巴西以一张无年费的紫色信用卡起家,如今已成长为拉美最大的数字银行。Nubank 专注服务没有信用记录或对高额银行费用感到不满的人群,用户可以通过手机应用轻松开户、申请小额贷款并建立信用记录。

凭借“普及金融服务”的定位,Nubank 的用户已覆盖巴西、墨西哥和哥伦比亚,总数超过 1 亿,其中许多是首次拥有银行账户的用户。

数据显示,巴西的金融服务覆盖率已从十年前约 50% 提升至目前的 84%,Nubank 及其同行被认为在其中发挥了重要作用。

3. TymeBank(南非)

作为南非首家全数字化银行,TymeBank 成立于 2019 年,面向大众市场提供免费开户服务。用户既可在线注册,也可在超市内的自助终端办理,整个过程仅需约 5 分钟。TymeBank不收取月费,提供低成本储蓄账户、目标储蓄功能以及具有竞争力的利率。

TymeBank成立不到六年,客户数量已达到 1000 万,成为南非增长最快的银行之一,其中大多数为低收入群体的首次银行用户。这一模式不仅提升了金融普及率,也对传统银行的收费和服务方式形成了压力。

4. Rain(美国)

提供“已赚工资即时支取”(EWA)服务,帮助员工在发薪日前提取已工作收入,降低对高息短期贷款的依赖。已与 Hilton、Marriott、Pizza Hut 等企业合作。

在美国,金融科技公司 Rain 则从“工资获取方式”切入改善个人财务状况。Rain 提供工资预支(EWA)服务,允许员工在发薪日前提前领取已赚取的工资,降低对高息短期贷款的依赖。该服务可与企业工资系统无缝集成,并成为首个直接嵌入 Workday 的 EWA 提供商。

Rain 已与必胜客、希尔顿、Goodwill、万豪、赛百味等企业合作,服务数百万小时工和轮班工人。调查显示,使用 Rain 后,89.9% 的员工对工作更满意,78.5% 表示压力有所减轻,77.5% 更愿意向他人推荐自己的雇主。

5. bKash(孟加拉国)

在南亚,孟加拉国的 bKash 已成为移动金融的基础设施之一。bKash 于 2011 年推出,其名称在当地几乎等同于“转账”。任何拥有基础款手机的用户,都可以通过 bKash 的移动钱包,在代理点完成存取款和转账。

目前,bKash 已建立覆盖基层的庞大网络,拥有 33 万多名代理商和 55 万多名商户,服务近 8000 万客户,其中许多人此前并无银行账户。凭借满足日常支付需求的即时数字交易能力,bKash 已深度融入当地生活,被视为普惠金融的重要范例。

6. Ualá(阿根廷)

阿根廷初创公司Ualá 成立于 2017 年,提供预付万事达卡和移动金融应用,注册流程简单,无账户维护费用。用户可以通过Ualá应用支付账单、充值话费、转账、储蓄和投资。

截至目前,Ualá 用户数量已达 800 万,约占阿根廷成年人口的 17%,近40%用户为 35 岁以下女性。Ualá还将业务拓展至墨西哥和哥伦比亚,并获得提供个人贷款等更多金融服务的牌照。

7. Papara(土耳其)

Papara是土耳其的一款数字钱包和支付应用程序。Papara在土耳其共和国中央银行监管下运营,用户资金存放于央行账户中。

通过 Papara,用户可以全天候免费转账、支付账单、使用预付卡进行线上购物,并获得现金返还奖励。只需身份证件,即可在几分钟内,在线开设Papara账户,青少年在父母同意下也可使用。

截至目前,Papara 用户数量已超过 1000 万,成为土耳其规模最大的金融科技公司之一。其与银行 ATM 和零售店的整合,使现金与数字支付之间实现了互通。

8. Wave Mobile Money(西非)

Wave(又名 Wave Mobile Money)成立于 2018 年,总部位于塞内加尔,提供免费存取款服务,转账手续费仅为 1%,明显低于此前 5%—10% 的行业手续费水平。

依托二维码应用和现金存取代理网络,Wave 迅速在塞内加尔、科特迪瓦等国家扩张,并于 2021 年成为法语非洲首家金融科技独角兽企业。仅在塞内加尔,Wave 就拥有超过 500 万活跃用户,其中包括大量首次使用数字支付的人群。

Wave的出现引发了一场价格战,大幅降低了非洲地区数百万人的数字金融服务成本,提升了农村地区的金融服务可及性。

9. M-Pesa(肯尼亚)

肯尼亚的M-Pesa由Safaricom于 2007 年推出,使普通手机具备了银行功能,用户可以互相发送短信转账,也可以在SIM卡上存储余额。在当时非洲银行普及率较低的背景下,M-Pesa 迅速改变了人们的支付和储蓄方式。

目前,M-Pesa 已在非洲 7 个国家拥有超过 5000 万月活跃用户,是非洲最大的金融科技平台。M-Pesa通过引入了移动储蓄、数字信贷(M-Shwari)和按需付费太阳能融资等概念 ,成功催生了一个充满活力的金融科技生态系统。

在肯尼亚,该国约 59% 的 GDP 交易通过 M-Pesa 完成。研究估计,M-Pesa 通过提升金融韧性和促进创业,帮助约十分之一的肯尼亚家庭摆脱了极端贫困。

二、跨境汇款与支付

10. Chipper Cash(非洲)

Chipper Cash 是一家泛非洲金融科技公司,成立于 2018 年,主要为非洲个人用户和小型企业提供免手续费的跨境转账服务。

目前,Chipper 已服务超过 500 万用户,通过手机应用即可在非洲国家之间以及国内进行即时点对点转账,且不收取任何费用。过去,从肯尼亚向加纳汇款往往需要支付高额手续费。

除转账外,Chipper 还提供虚拟美元卡、加密货币交易以及企业支付解决方案,逐步发展为一站式金融平台。通过取消手续费,Chipper Cash 显著降低了非洲资金流动成本,在疫情期间,随着数字转账取代了携带现金的传统支付方式,Chipper的使用量激增。

Chipper还拓展至美国和英国,方便海外侨民向非洲汇款,已为用户节省数百万美元费用,并促进了非洲内部贸易和跨国交易。

11. Remitly(全球)

总部位于西雅图的金融科技公司Remitly,专注于全球移民汇款市场,核心目标是让国际汇款更快、更便宜、更方便。Remitly通过移动应用和网站提供服务,覆盖北美、欧洲、亚洲和澳大利亚,并向100多个国家提供汇款服务。

通过数字化渠道和本地合作伙伴,Remitly 显著降低了成本。仅在 2024 年,Remitly 用户就通过 5,100 多条汇款通道,向亲友转出了超过 540 亿美元。

目前,Remitly 拥有 800 万活跃客户,其收费通常仅为传统银行或西联汇款的一小部分,并可将资金直接存入收款人的银行账户或移动钱包。

对于发展中国家的家庭而言,汇款往往是重要的生活来源,Remitly 通过降低费用和提高到账速度,放大了这一经济支持的实际价值,同时通过实时追踪和安全机制,减少了非正式汇款渠道的不确定性。

12. Mural Pay(全球)

Mural Pay是一个基于稳定币技术的全球支付平台,面向企业、金融科技公司和金融机构,提供跨境资金流转服务。该平台通过现代化 API 和全球稳定币账户,实现即时收款、付款和开票。

Mural Pay 将区块链的全球覆盖范围与传统银行的使用体验相结合,帮助企业降低外汇成本、实现实时支付,并在新兴市场和成熟市场中拓展金融服务的可及性,其目标是通过合规、可靠和包容的数字支付体系,实现全球金融互联。

13. NALA(坦桑尼亚/英国)

NALA创立于坦桑尼亚,目前总部设在伦敦,最初是一款面向东非的线下移动支付应用,随后于 2021 年转向跨境汇款业务。

NALA 允许用户从英国、欧盟和美国,将资金即时汇款至肯尼亚、乌干达、坦桑尼亚、加纳等国家的银行账户或移动钱包,费用透明且相对较低。

凭借有竞争力的汇率和便捷的操作体验,NALA 在第一年内促成了超过10亿美元资金汇往非洲和亚洲,2023年时,已积累了超过 25 万名用户。

由于撒哈拉以南非洲的汇款成本平均约为 8%,是全球最高地区之一,NALA 的模式显著降低了每一笔汇款的成本,帮助学生、移民工人和家庭减少金融负担。

14. Afriex(非洲侨民)

Afriex是一个致力于解决非洲汇款成本高昂问题的初创公司,利用稳定币技术实现“零手续费”汇款。

Afriex应用允许美国、英国和加拿大的用户将现金兑换为稳定币,通过区块链完成转移,再在目的地兑换为本地货币,从而实现向尼日利亚、加纳、肯尼亚、乌干达等国家即时转账,且无任何手续费。

对用户而言,操作体验与普通转账无异,但却绕过了高成本的中介机构。通过这一方式,Afriex 每笔汇款可为收款人节省约 5% 至 10% 的费用。

此外,Afriex 还提供多币种账户,允许用户持有美元稳定币,在本币波动较大的经济环境中起到对冲通胀的作用。

三、微型金融与个人信贷

15. Tala(多国)

Tala 成立于 2014 年,通过手机应用向新兴市场用户提供快速、无抵押的小额贷款。Tala最初在肯尼亚开展业务,目前已进入印度、墨西哥、菲律宾和坦桑尼亚等国家。

Tala通过分析用户的智能手机数据,如短信记录、水电缴费情况等,来评估用户的信用状况,从而为缺乏正式信用记录的人群提供贷款。只需几分钟,用户就可以通过手机获得从 10 美元到数百美元不等的贷款,无需任何抵押物。

自成立以来,Tala 已累计发放超过 34 亿美元贷款,服务近 800 万名客户,其中不少是小商贩、农民等微型创业者,他们利用Tala贷款采购库存或扩大经营业务。对许多用户而言,Tala 提供的是人生中的第一笔正式贷款,并帮助他们建立起数字化信用记录。

16. JUMO(非洲/亚洲)

JUMO总部位于南非,主要为银行、电信运营商和金融科技公司提供信贷、储蓄和保险等服务所需的技术支持。

JUMO平台通过人工智能进行信用评分、承保和贷款管理,使合作机构能够通过手机向没有信用记录的用户发放小额贷款。

自 2015 年以来,JUMO 已在非洲和亚洲促成超过 80 亿美元贷款,覆盖 3,100 万名客户,并与加纳、乌干达、赞比亚、巴基斯坦等国家的主要移动支付平台合作。通过这种模式,大量农村和低收入人群首次获得了正规金融机构提供的贷款或储蓄产品。

17. Kiva(全球)

Kiva成立于 2005 年,是一家非营利性金融科技公司,也是最早普及线上个人对个人小额贷款模式的平台之一。

任何人只需拥有25 美元,即可通过 Kiva 向全球低收入借款人提供贷款,这些资金由当地的小额信贷机构或非营利组织审核和发放。

迄今为止,Kiva 已促成超过 15 亿美元贷款,帮助 90 个国家的 400 多万名借款人,其中约 80% 为女性。Kiva 表示,约 90% 的借款人认为贷款帮助他们扩大了业务并提高了家庭收入。

尽管Kiva服务于高风险人群,但其历史还款率接近96%,显示低收入人群同样具备良好的信用能力。Kiva的模式成功提高了全球对小额信贷行业的认识,并为Kiva筹集了资金。

Kiva还通过Kiva US(向美国服务不足的企业家提供贷款)和 Kiva Protocol(为难民提供数字身份)等项目进行创新。

18. PayJoy(多国)

PayJoy是一家金融科技公司,成立于 2015 年,与零售商和运营商合作,允许信用记录很少或没有信用记录的人,能够通过用智能手机作为抵押获得融资,或通过分期付款方式购买智能手机等商品。

PayJoy 的技术可在必要时远程锁定或解锁手机,从而降低放贷风险。目前,PayJoy 已在拉丁美洲、非洲和亚洲开展业务,成为数百万用户进入正规金融体系的重要入口。

19. SoLo Funds(美国)

SoLo Funds是一家美国金融科技公司,致力于通过提供点对点小额借贷市场,为小额短期贷款提供资金,从而解决高利贷行业的问题。

SoLo Funds 是一个点对点小额短期借贷平台,用户可在应用内发布短期借款需求,由其他用户提供资金支持。贷款金额不超过 1,000 美元,期限为 1 至 4 周,借款人通常在下次发薪时还款,并可自愿向出借人支付小费或感谢费,而不是支付正式利息。

SoLo Funds平台主要服务于约 80% 生活在“月光状态”的美国人群,相比年化利率高达 300%—600% 的发薪日贷款机构,SoLo 的成本明显更低,并通过记录还款情况帮助用户提高信用评分。

20. FairMoney(尼日利亚)

在尼日利亚,FairMoney 已从贷款应用发展为持牌数字小额银行。通过其安卓应用,用户可在几分钟内获得无抵押个人贷款,金额从约 1,500 奈拉到 100 万奈拉不等(约合 4 美元至 2,500 美元),金额取决于他们的信用记录。

FairMoney 通过分析手机数据和银行短信进行风控决策,同时提供支付账户、账单支付、储蓄和投资等服务。

目前,FairMoney 拥有超过 500 万用户,每日发放贷款超过 1 万笔,在这个约有 6,000 万成年人未充分获得银行服务的非洲市场中,成为重要的资金来源。

21. Esusu(美国)

Esusu总部位于美国,通过将房租按时支付情况上报至征信机构,帮助租房者建立信用记录。目前,Esusu 平台已覆盖超过 300 万套住房,服务约 250 万名租客。Esusu还为面临困境的租房者提供零利率小额贷款,资金来自循环资本池。

到 2024 年,Esusu 已帮助超过 18.9 万名用户建立新的信用评分,其中超过 12% 的用户信用等级从次级提升至优级,为其后续获得汽车贷款、学生贷款甚至住房贷款创造了条件。

22. Branch(肯尼亚/尼日利亚/印度)

Branch是一款知名的数字借贷应用,最初在肯尼亚上线,现已进入尼日利亚、坦桑尼亚和印度。用户可 24 小时通过手机申请贷款,获批后几分钟内到账。

Branch使用机器学习技术和分析手机数据进行信用度评估,贷款额度从 5 美元起步,并随良好还款记录逐步提高。该平台已累计发放超过 5 亿美元贷款,并获得国际金融公司(IFC)和 Visa 等机构的投资支持。

四、小微企业与农业金融

23. Konfío(墨西哥)

墨西哥的 Konfío 专注于为中小企业提供无抵押的营运资金贷款。该公司通过自有信用算法,分析企业的线上销售数据、发票和银行交易记录,在几分钟内完成风险评估。企业可在线申请贷款,并在 24 至 72 小时内获得资金,效率显著高于传统银行。

随着业务发展,Konfío 还扩展至企业信用卡和 B2B 支付管理服务,已成为墨西哥最大的在线中小企业贷款平台之一。

数据显示,在墨西哥仅约 15% 的中小企业能够获得银行信贷的背景下,Konfío 正在填补巨大的融资缺口。

到 2021 年,Konfío已为数万家企业提供贷款,其自身组合中的中小企业放贷规模增长 68%,而同期全国银行中小企业贷款整体出现收缩。

24. Lulalend(南非)

Lulalend 为中小企业提供快速、无抵押的在线融资服务。企业可通过其网站连接银行数据或会计软件,数小时内即可获得授信结果,并有机会获得最高达 500 万兰特的资金支持。该流程全程无纸化,不要求抵押物。

自 2015 年成立以来,该平台已服务数千家零售、制造和服务类企业。2022 年,Lulalend 还推出了面向中小企业的数字银行平台 Lula,提供企业账户和现金流管理工具。其融资服务在疫情期间成为不少企业的重要支撑,帮助企业采购库存、购置设备或弥补应收账款周期,从而按时支付员工薪酬。

25. TiendaPago(墨西哥/秘鲁)

TiendaPago 主要在墨西哥和秘鲁运营,为小店主提供短期信用额度,用于从合作供应商处赊购商品,如饮料和零食。

TiendaPago平台会先行向供应商付款,店主再在 1 至 2 周内按销售节奏还款,这一模式类似面向库存的 B2B“先买后付”。

相关服务可通过短信或 WhatsApp 使用,TiendaPago平台根据交易记录和供应商推荐进行风控。TiendaPago 曾被评为拉丁美洲最具包容性的金融科技公司之一。

数据显示,在秘鲁,使用 TiendaPago 的商铺库存短缺情况减少了 80%,销售额明显提升。通过解决进货资金不足的问题,该模式不仅提高了小店盈利能力,也增强了供应链稳定性,减少了店主向高息放贷者借款的需求。

26. First Circle(菲律宾)

金融科技公司 First Circle 主要为中小企业提供基于收入和订单的融资服务,重点覆盖服务大型企业或政府采购项目的小型供应商。

在菲律宾的B2B交易中,小供应商在交付货物后往往需要等待30至60天才能收到款项,现金流压力较大。First Circle 通过发票融资和采购订单融资,提前向中小企业垫付资金,帮助其完成订单并扩大业务规模。

First Circle利用数据和金融科技的高效率,简化申请流程,并根据企业经营状况和合同质量进行信用评估,而非单纯依赖抵押物。目前,First Circle 已成为数百家难以获得银行信贷的本地企业的重要资金来源。

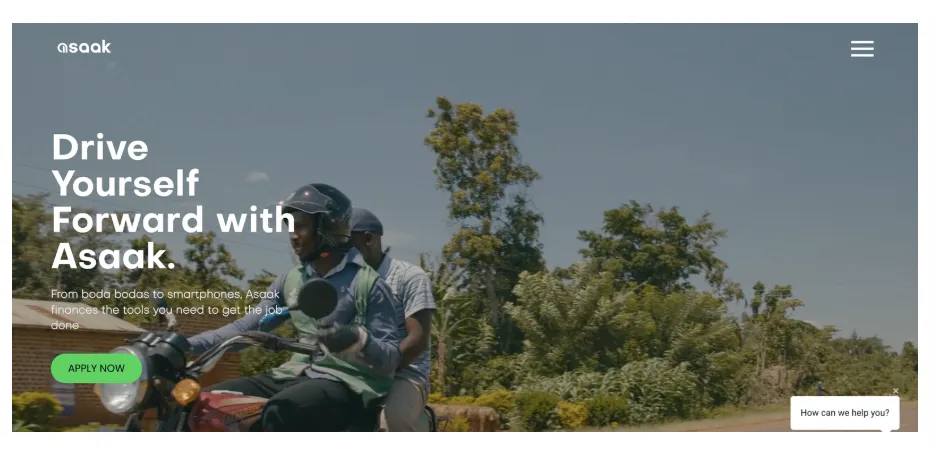

27. Asaak(乌干达)

金融科技公司 Asaak 专注于为摩托车出租车司机等零工人群提供生产性资产融资。在东非地区,拥有一辆摩托车往往意味着稳定收入来源,但许多司机因缺乏资金或信用,只能按天租车,收入被高额租金侵蚀。

Asaak 通过“先用后买”的分期模式,为司机提供摩托车,并从其日常收入中分期还款。Asaak通过Uber等合作网约车平台数据、驾驶记录以及智能手机数据评估借款人资质。

自2016年以来,Asaak 已为数千名司机提供摩托车和智能手机融资,帮助他们逐步成为资产所有者。

这一模式显著改善了司机的收入水平。拥有摩托车后,司机只需承担维护成本,不再支付租金,实际到手收入明显提高。通常在12至15个月内,司机即可完成还款并正式拥有资产。

与此同时,Asaak 也改善了客户的生活质量,不少司机首次开设银行账户用于还款,一些人还将摩托车所有权作为其他需求的担保。相关数据显示,Asaak 已为超过5万名客户提供了生产性资产融资,帮助他们实现收入稳定和资产积累。

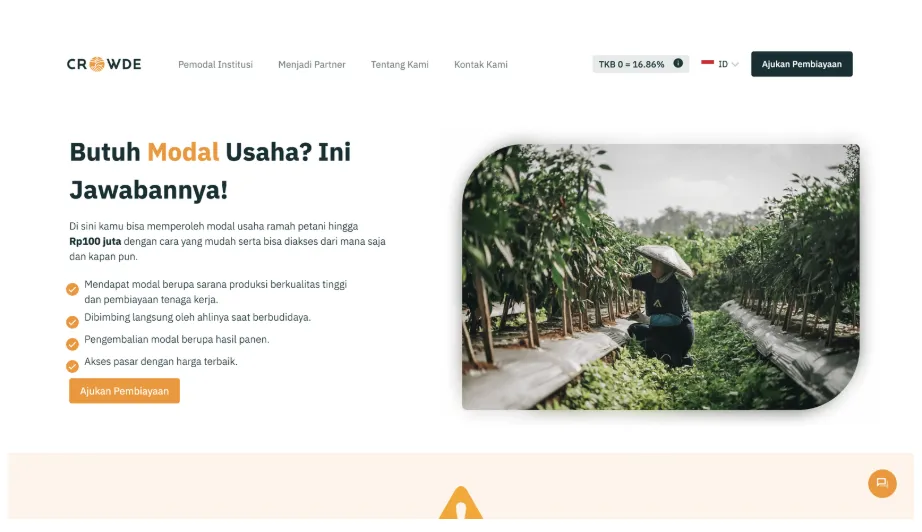

28. Crowde(印尼)

农业金融科技公司Crowde通过众筹模式,为小农户提供项目资金支持。Crowde 将农户与愿意投资农业项目的个人和机构投资者连接起来,农户可为水稻种植季或家禽养殖扩张等项目筹集资金,投资者则在项目结束后按约定分享收益。

到2020年,Crowde 已为数千名农民提供融资,帮助他们摆脱对中间商或高利贷的依赖。Crowde通过技术手段提升透明度,并对项目进行持续监测,在部分情况下还以实物农产品作为担保,以控制风险。

农业在印尼吸纳了大量劳动力,但农民普遍缺乏银行账户和贷款渠道。Crowde 提供与农业生产周期相匹配的融资方式,在收获后再进行还款,使农民能够使用更优质的种子、化肥和技术,提高产量和收入。

从更广泛的角度看,Crowde 通过向传统金融回避的农业领域注入资金,促进了粮食安全和农村发展,也展示了利用金融科技解决小农融资难题的可复制路径。

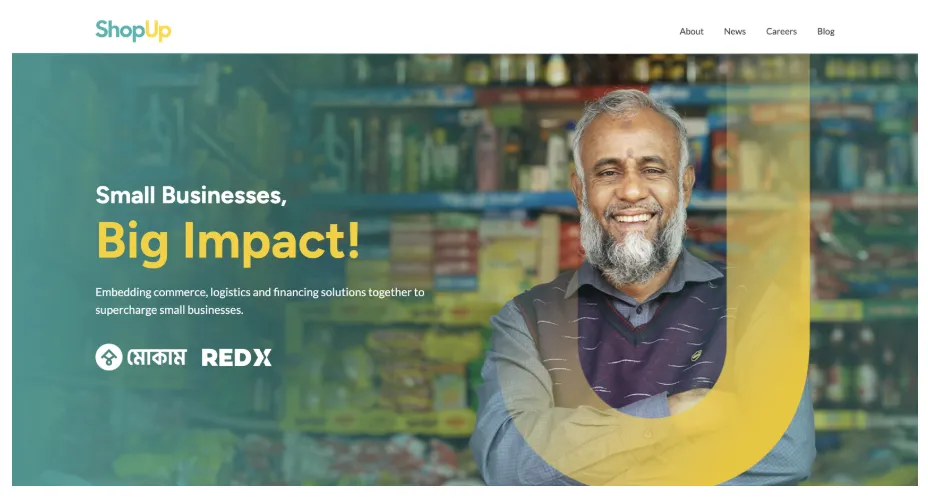

29. ShopUp(孟加拉国)

ShopUp是孟加拉国一家快速发展的初创公司,为大量社区小店提供一站式数字化服务。通过其应用程序,店主可以以较优价格采购批发商品,借助自有物流网络实现次日配送,并使用“先买后付”的短期融资服务。

ShopUp 与银行合作,为店铺提供库存采购信贷,无需提前全额付款。到2023年,ShopUp 已服务数十万家商户,并完成多轮融资,成长为孟加拉国规模较大的科技公司之一。

ShopUp 的模式改善了长期效率低下、缺乏正规信贷的小店经营环境。平台上的店铺普遍反映销售额和收入有所提升,因为商品种类更丰富,缺货情况减少。

“先买后付”的融资方式让小店能够在节假日或旺季前提前备货,再通过销售回款进行还款,现金流更加平稳。同时,线上下单和配送也帮助店主节省了往返批发市场的时间和交通成本。整体来看,ShopUp 不仅提升了小店经营能力,也增强了零售供应链的韧性。

30. Siembro(阿根廷)

Siembro是一个在线平台,专门在农民购买农业投入品和机械设备时,帮助其更便捷地获得贷款。Siembro以“销售点融资”为核心,连接农民这一借款方与多家金融机构这一放贷方,使用场景直接发生在经销商或供应商门店内。

当农民购买拖拉机、种子等产品时,无需再单独与银行反复沟通贷款事宜,经销商可以通过 Siembro 即时展示来自合作银行或金融科技公司的多种融资方案,并完成申请流程。

Siembro 通过数字化申请和数据分析,加快贷款审批速度,并在一定程度上改善融资条件,从而扩大原本受限的农村信贷供给。

从效果来看,农业在阿根廷经济中占据重要地位,但受宏观经济波动和高利率影响,农户长期面临融资成本高、信贷供给不足的问题。

Siembro 通过引入更多放贷方参与竞争,并简化借款流程,降低了农户获取信贷的门槛。农民通常可以在数小时内获得更贴合自身需求的贷款方案,避免因融资延误而错过关键的播种窗口。

到2022年,Siembro 已促成数百笔农业设备和投入品贷款,为中小型农场的持续经营和扩张提供支持。Siembro也帮助缺乏稳定银行关系的农户获得融资,只要数据能够证明农场具备生产能力,即便是区域性银行或金融科技公司,也愿意通过 Siembro 提供资金。

五、区块链与 Web3

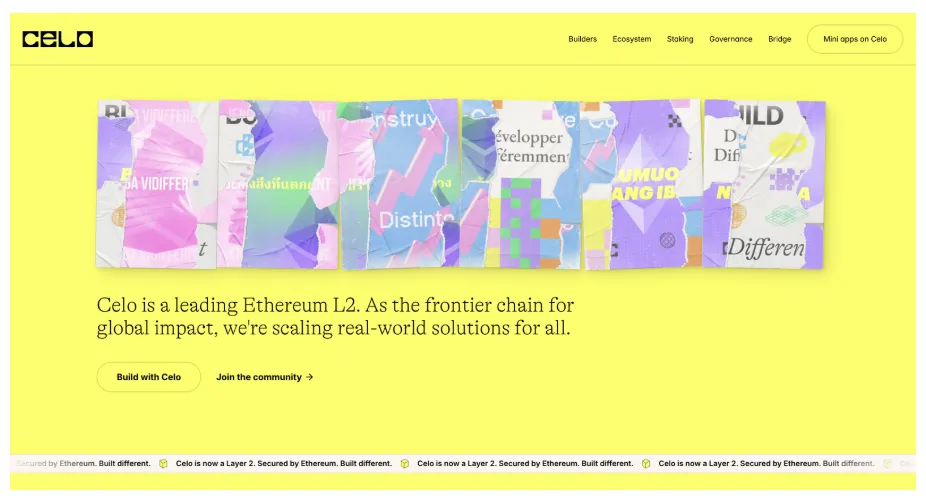

31. Celo(以太坊 Layer 2 (L2) 区块链)

Celo 由以太坊保障安全性,具备高扩展性和极低成本,平均出块时间约1秒,单笔交易费用约0.0004美元,并支持使用稳定币和ERC20代币支付Gas费用,降低了区块链金融服务的使用门槛。

截至目前,Celo 生态已处理超过9.36亿笔交易,日活跃用户约64.1万人,月度稳定币交易规模达到17亿美元。

除了网络性能数据,Celo还将现实世界影响纳入核心设计。数据显示,该网络已抵消3,845吨二氧化碳排放,同时锁定的链上总价值超过4.02亿美元。

在技术架构上,Celo采用模块化方案,包括基于OP-Stack的二层架构、用于可扩展数据可用性的EigenDA v2,以及通过 Succinct SP1 实现的 zkEVM,以增强互操作性和安全性。

在实际应用层面,Celo 强调可及性、可持续性和移动优先体验,支持开发者和社区构建解决现实问题的应用,包括低成本跨境汇款、社区货币和小额贷款等。

通过 Proof-of-Ship 等项目,Celo 为致力于扩大金融包容性的创业者提供资金支持。其长期目标是打造一个规模达万亿美元、兼具再生性和开放性的链上经济体系,使区块链创新惠及更广泛的人群。

32. Gluwa

Gluwa是一家金融科技公司,利用区块链技术将全球投资者与服务不足市场的信贷机会连接起来。

不同于依赖传统抵押物或仅服务加密原生用户的模式,Gluwa 与发展中经济体的本地金融机构合作,使用去中心化资本为现实世界的消费者和中小企业提供贷款。

通过其信贷和储蓄平台,任何具备互联网接入条件的人都可以提供资金,而本地合作伙伴则将这些资金用于向传统银行体系难以覆盖的人群发放贷款。

Gluwa总部位于美国,业务重点覆盖非洲、拉丁美洲和东南亚等地区。其系统以稳定币和区块链透明度为基础,实现跨境运作,提升放贷效率和信任度。

对借款人而言,这意味着更可负担的信贷渠道;对资金提供方而言,则提供了一个以负责任方式参与新兴市场投资的机会,并通过区块链机制确保资金流向和使用的可追溯性。

33. BanQu

BanQu 是一家总部位于美国和南非的初创公司,采用非加密货币形式的区块链技术,为小农户、回收者、工厂工人等群体创建数字化经济身份。

BanQu将每一笔交易记录在不可篡改的账本上,例如农民向加工商出售农产品的交易,这些记录由用户本人拥有,可作为收入和信誉证明,而这些信息此前往往并不存在于任何正式文件中。

BanQu 与 AB InBev、可口可乐等大型企业合作,将其系统嵌入供应链管理流程,在提升溯源能力的同时,把最底层的供应商纳入正规经济体系。

截至2021年,BanQu 已在40多个国家开展业务,每天生成超过30万次数字连接,累计为至少60万人建立了数字经济身份。

34. Leaf Global Tech

Leaf Global 是一家利用区块链技术的金融科技公司,专注于为难民和跨境小商贩提供安全的资金存储和转移服务。在冲突或灾害中,许多人只能携带现金逃离,面临被盗风险,或被迫放弃资产。Leaf 提供一种可通过基础手机使用的虚拟钱包,不需要智能手机。

用户可以在难民营或社区内将本地货币存入 Leaf 代理点,资金会在区块链上转换为稳定的数字价值(如美元或卢旺达法郎代币),随后可在其他国家兑换为当地货币提取。这相当于一个无需身份证明或固定地址即可开立的跨境账户,对流离失所人群尤为关键。

Leaf 最早在东非地区上线,覆盖卢旺达、乌干达和肯尼亚,主要服务刚果难民和跨境市场商贩。

在试点社区中,用户普遍表示资金安全感和自主性有所提升。一些人还能利用 Leaf 的交易记录作为非正式收入证明,增强与当地商户或房东的信任。随着冲突和气候迁移持续增加,Leaf 这一模式被认为有潜力为数百万弱势人群提供金融“生命线”。

35. EthicHub

EthicHub 是一家总部位于西班牙和墨西哥的平台,利用区块链和众筹机制,为拉丁美洲的小农户,尤其是咖啡合作社,提供低成本融资。

全球范围内的出借人可以将稳定币等加密资产投入平台的资金池,这些资金随后以贷款形式发放给墨西哥、巴西、洪都拉斯等国的农民,用于农作物生产。

EthicHub 通过智能合约和社区“共同担保人”来降低风险,出借人获得适度的加密资产收益,而农民则以本地货币获得利率显著低于非正规借贷市场的贷款。

EthicHub还协助农民将咖啡销售到精品市场,提高产品售价。数据显示,原本年利率高达50%至100%的融资需求,现在可降至15%以下。到2022年,EthicHub 已为数十个咖啡和可可合作社提供融资,惠及数百个家庭,且还款表现良好。

36. Kotani Pay

Kotani Pay 是一家总部位于肯尼亚的初创公司,通过 USSD 菜单和 API,将区块链与 M-Pesa 等本地移动支付系统连接起来。用户无需智能手机或互联网,仅通过普通手机短信指令,就可以发送、接收和兑换加密资产,并直接结算为移动货币。

这一模式使跨境汇款、稳定币储蓄等区块链功能首次触达低收入人群。例如,在一项人道项目中,非政府组织通过 Kotani 向南苏丹难民发放稳定币,难民随后可无缝兑换为本地现金。Kotani 还为非洲本地的 DeFi 和 GameFi 平台提供接口,帮助其实现现金进出,从而提高在低收入市场的可行性。

37. Strike(Lightning Network)

Strike 是一家美国金融科技公司,利用闪电网络实现几乎即时、低费用的国际转账,用户甚至无需直接接触比特币。该应用在萨尔瓦多被广泛采用,用于接收来自美国的汇款,费用相比西联汇款可节省约70%。通过 Strike,汇款人使用本地货币支付,资金经比特币网络快速跨境传输,再兑换为收款方的本地货币。

数据显示,向非洲汇款的平均手续费约为8%,而 Strike 可将成本降至几美分。在萨尔瓦多,随着 Strike 被集成进 Chivo 数字钱包,约400万成年人(占成年人口的70%)首次拥有了数字钱包。此后,Strike 也扩展至菲律宾等市场,服务跨境劳工和家庭。

总之,从移动钱包到区块链,这 37 家金融科技公司正在用不同路径回应同一个问题:它们并没有完全取代银行,但正在重新定义“金融服务的提供方式”,为全球金融包容性提供了可持续发展的现实案例。

作者✎ Summer/Fin123

声明:此文章版权归Fin123所有,未经允许不得转载,如需授权请联系: amz123happy