营收跌到千万级,有棵树的故事翻篇了

10966

10966这几年,有棵树过得并不体面。

官司、诉讼、仲裁接连不断,监管问询一轮接一轮,行业口碑从“第一代大卖标杆”滑到“负面缠身的重整样本”。

而三季度财报的姗姗来迟,再度将这家公司当下的真实处境摊在台面上。

对一家上市公司来说,“晚发”本身就是信息。

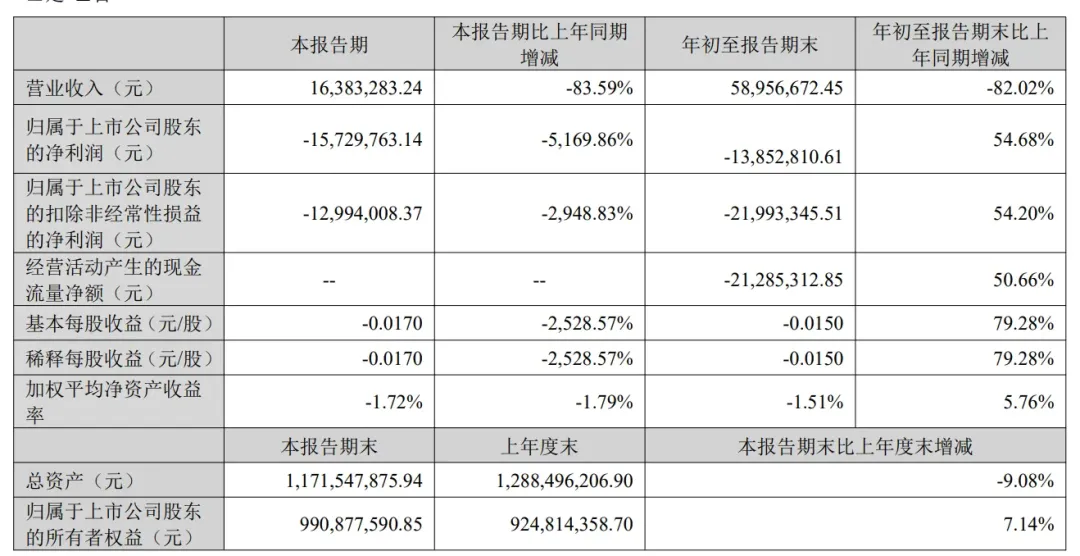

AMZ123获悉,1月27日,深圳大卖有棵树披露了2025年三季度报告。财报显示,2025年第三季度营收1638.33万元,同比下滑83.59%;前三季度营收5895.67万元,同比下滑82.02%。

利润端同样承压:第三季度净利润为-1572.98万元,亏损继续扩大。

对于业绩下滑,有棵树在报告中解释称,跨境电商主要运营主体资金压力仍较大,跨境电商业务销售规模持续下降所导致。

这一口径并不意外。跨境电商本质是现金流与周转效率的生意,资金一紧,投放往往率先收缩,备货更趋保守,周转速度随之放慢,规模下滑通常是连锁反应的结果。

不过业内进一步分析认为,“资金压力+规模下滑”或许只是表层,背后至少有三股力量在叠加挤压。

其一,控制权拉扯拖慢了经营节奏。

有棵树在2024年经历破产重组之后,创始人阵营与新股东阵营围绕董事会席位与控制权交割多次对峙,临时股东会、更换董事会等议题反复拉锯。

控制权不稳,资产注入、组织调整、业务收缩都很难果断推进,最终体现为“该止血时止不住、该聚焦时聚不拢”,规模只能被动往下掉。

而公司此前以“财务资料交接未完成”为由多次延期披露三季报,也被业内视作内斗外溢到经营与财务工作推进的表现。

其二,是诉讼与监管压力叠加,进一步收紧融资与合作空间。

随着控制权矛盾公开化,双方互诉不断升级,外部监管也迅速介入。深交所连续下发问询函、监管函,直指公司存在“阻碍股东权利行使、信息披露违规”等问题;2025年9月底,中国证监会又下发立案告知书,对肖四清、王维和天行云立案调查。

对跨境公司而言,这类诉讼与监管风险的叠加,影响的不只是舆论,更会快速传导到资金与合作端:金融机构授信趋于谨慎、合作条款更为苛刻,供应链与服务商倾向于缩短账期甚至要求现结,企业现金流弹性随之被进一步压缩。

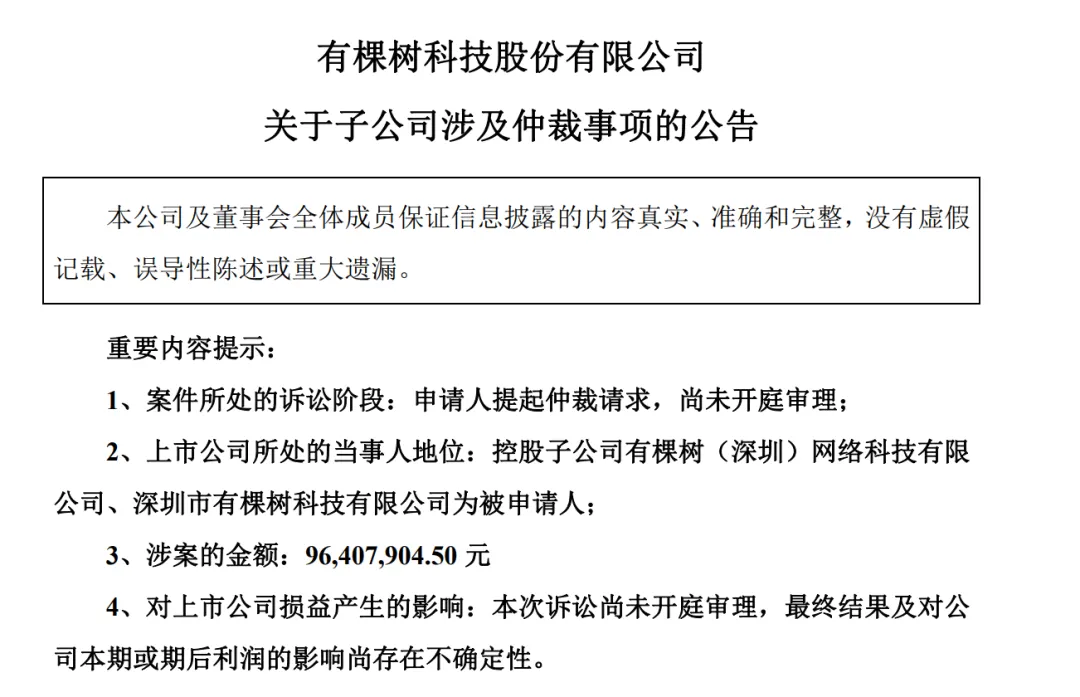

其三,是信用链条在供应链端“硬着陆”,压力开始外溢成实打实的追偿。

此前AMZ123在文章中提到,与前海云途的近亿元仲裁,就是典型信号:当合作方不再接受“协商拖延”,而是通过仲裁把债权锁死,公司现金流腾挪空间会被进一步压缩。

对于一个前三季度营收仅5895.67万元、第三季度单季营收1638.33万元的主体来说,这种级别的追偿会直接反噬经营恢复。

也因此,这份三季报传递出的不只是“数字难看”,更是一个现实:经营盘子已缩到难以同时覆盖组织成本与供应链信用,公司正被推向“规模越小、信用越紧、经营越难”的恶性循环。

值得一提的是,与2025年三季度财报一同披露的,还有有棵树的“改名计划”。

AMZ123获悉,有棵树近日发布通知称,公司拟更名为“行云科技”。

对外界而言,这一更名更像是一次告别:那个靠“有棵树”三个字打下名声的第一代大卖,正在退场。

值得注意的是,此次更名并非临时起意,而是顺着此前一系列变化走到了“该落地”的一步。

治理层面先完成“换人”。

2025年10月,公司董事会提前换届完成后,随即公告创始人肖四清、总经理肖燕、佘婵等核心管理层离任,创始团队基本退出管理层与决策层。

对市场来说,这不仅仅是管理层调整,而是公司从创始人时代,进入新股东阵营主导的新阶段。

品牌层面再完成“换牌”。

在创始团队退出之后,公司选择以“行云科技”的新名称对外出现,意味着对外叙事与市场沟通口径同步切换。

换言之,先完成权力结构的交割,再完成品牌标识的交割:前者解决“由谁主导”,后者明确“以何种身份继续推进”。

而在现阶段,更名释放的信号也很明确:切割旧标签,重置对外身份。

其一,更名是在为“旧名的负担”做切割。

过去几年,有棵树被外界反复提及的关键词,更多是内斗、诉讼、监管函件与供应链纠纷,而非产品与增长。对一家需要重新争取合作与授信的企业而言,旧名字所承载的负面联想,往往会在谈判一开始就抬高门槛。此时改名,至少让市场有机会把注意力从“旧账”转回“新班子怎么解决问题”。

其二,更名也意味着资源配置逻辑将更趋收敛。

结合刚披露的三季报体量,有棵树当前最现实的任务并非扩张,而是止血与恢复周转:成本与组织需要进一步压缩,业务线需要更明确的取舍,现金回收要摆到更靠前的位置。这些动作是否能在新治理结构下更快落地,是“换牌”之后外界最关心的部分。

其三,对外修复合作预期,尤其是供应链信用。

上文所言,前海云途近亿元仲裁等事件,已然将企业与供应链之间的矛盾从经营层面推向法律层面。对供应链与服务商来说,他们关注的并不是名称本身,而是新的管理团队能否在清欠、履约、账期管理上给出可执行的安排。换名、换班底,更多是一个起点,后续能否通过具体动作修复合作预期,才决定公司能否真正“翻篇”。

因而接下来,市场大概率会盯住三件事:

一是信息披露与内部交接能否恢复正常节奏;二是诉讼仲裁是否继续扩散,还是出现收敛迹象;最后营收规模能否止跌回稳,避免陷入“规模越小—信用越紧—经营越难”的循环。

对有棵树而言,翻篇已经发生,真正的分水岭将出现在翻篇之后的执行力上。

对此你有什么看法呢?欢迎评论区交流讨论~~