突发!深圳大卖北美业务踩下 “急刹车”

8493

8493

12月5日,深圳汇洁集团股份有限公司(以下简称“汇洁股份”)发布公告,宣布终止旗下跨境内衣品牌Understance的运营。这一决定,标志着一场为期四年的海外市场探索按下终止键,也折射出在复杂国际贸易环境下,中国品牌出海的现实挑战。

AMZ123获悉,汇洁股份主营业务聚焦内衣的研发、设计、制造与品牌运营,核心产品涵盖文胸、内裤、背心、袜子等,旗下拥有曼妮芬、兰卓丽、伊维斯等多个国内知名内衣品牌,在国内内衣市场具备稳定的品牌基础与市场份额。

为拓展海外市场,汇洁股份于2021年针对性推出中高端舒适内衣品牌Understance,专门布局北美市场。

但2025年年底,受外部环境影响,这一拓展动作按下了“暂停键”。在12月5日发布的公告中,汇洁股份明确提及,终止Understance运营的直接原因是“中美、美加关税政策不确定性因素无法排除”。

从定价来看,Understance核心产品定价区间为25至40美元,主打中高端性价比市场,此类定位对成本变动极为敏感。关税政策的不确定性不仅可能直接增加产品进口成本,侵蚀本就有限的利润空间,更打乱了品牌的供应链规划与长期定价策略,使其在竞争激烈的北美内衣市场难以建立稳定的价格优势。

与此同时,Understance的海外运营也高度集中于加拿大市场——加拿大既是其唯一的实体业务落地市场,也是区域运营中心。而受美加贸易协定关联影响,加拿大市场的业务布局同样面临关税政策的连带风险,这使得以加拿大子公司为核心的整个北美业务体系暴露于系统性风险之下,进一步加剧了业务存续的不确定性。

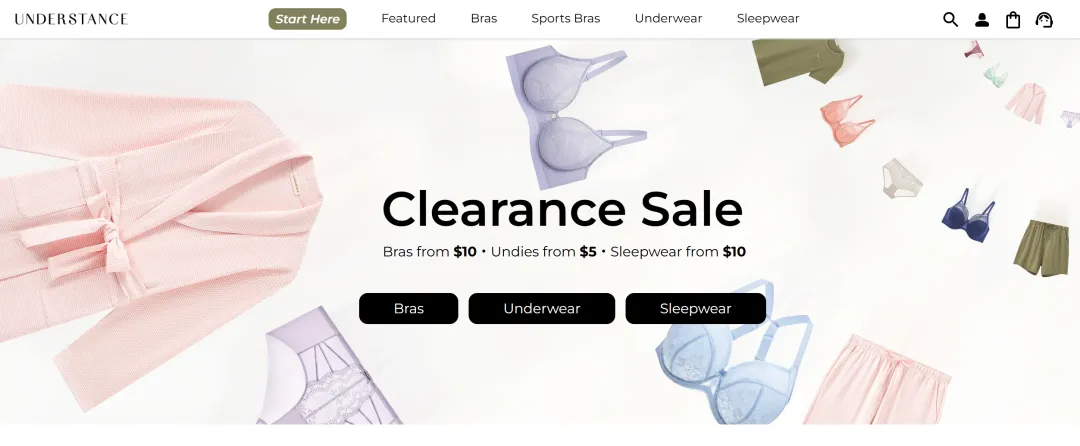

事实上,汇洁股份早已启动Understance的退场准备。2025年11月,Understance通过海外社交平台Instagram发布公告,宣布位于多伦多、温哥华和卡尔加里的三家线下实体店将于12月1日永久关闭,其中多伦多门店于2024年11月才开业,仅运营一年左右便宣告结束,线下渠道收缩节奏明显加快。

与此同时,Understance官方网站同步开启“Clearance Sale”(清仓大甩卖)活动,部分胸罩、睡衣产品低至10美元,内裤产品5美元起售,通过大幅降价快速回笼资金,为后续业务终止做铺垫。

根据其披露的数据,业务终止已对汇洁股份造成显著的财务冲击。

截至2025年11月底,Understance存货账面价值约为1049万加元,预计需计提跌价准备约1810万元人民币;同时,加拿大子公司因提前退租北美仓库产生的损失约为1592万元人民币。两项损失合计超3400万元人民币,将直接计入公司2025年度损益,对全年利润形成拖累。

此次海外业务收缩,意味着汇洁股份的海外战略将趋于保守,未来经营重心将重新聚焦国内市场。

不过,Understance从2021年快速上线到2025年黯然退场的四年历程,并非单纯受外部环境冲击所致,其自身业务模式的适配性与韧性不足同样是核心诱因。

从汇洁股份的整体营收结构来看,国内市场始终是核心营收来源,海外业务占比极低。根据公司2025年半年度财报数据,旗下核心品牌曼妮芬上半年营收达11亿元,占公司总营收的70.41%;次核心品牌伊维斯营收3.08亿元,占比19.74%。

而Understance所在的北美市场同期营收仅3110.52万元,占集团总营收比例不足2%,对整体营收的拉动作用微乎其微。这一数据也反映出,汇洁股份的海外业务尚未形成规模效应,与国内核心业务的协同价值未能有效释放。

为适配北美市场需求,Understance的运营模式采用的是“设计营销本地化+生产外包”的混合模式:在加拿大设立子公司Easy Intimates Ltd.,专门负责品牌本地化运营、产品设计与市场推广工作。

而渠道布局上,品牌则以自营独立站为核心载体,辅以线下体验店补充,未广泛接入亚马逊、沃尔玛等北美主流电商平台,形成了重资产投入、重品牌自主建设的闭环运营格局。

这一模式在初期曾展现出阶段性成效。数据显示,Understance自营独立站于2021年6月正式上线北美市场后,流量增长迅速,当年8月独立站访问人数达23万人次,环比增幅高达820%。流量增长直接带动营收快速起步,2023年底Understance年营收已接近5000万元,成长节奏优于多数同期出海的新锐品牌。

但好景不长,2024年品牌增长势头急剧放缓,全年营收达6011万元,同比增幅从2023年的99%骤降至21.51%;进入2025年上半年,营收同比增幅进一步收窄至4.11%,增长动能基本耗尽,其背后反映出模式的内在局限:

首先,重资产、高成本的闭环运营难以持续。依赖自营独立站与线下门店虽有利于品牌建设,但也导致获客成本高、流量依赖持续投入。相较于接入亚马逊等主流平台,独立站触达客群有限,增长天花板有限。

其次,“本地化运营+跨境生产”模式在不确定性下的脆弱性凸显。尽管本地团队能更好响应市场需求,但生产端始终位于国内,供应链长、灵活性不足。当关税政策波动时,成本控制与响应速度均面临挑战,直接压缩盈利空间。

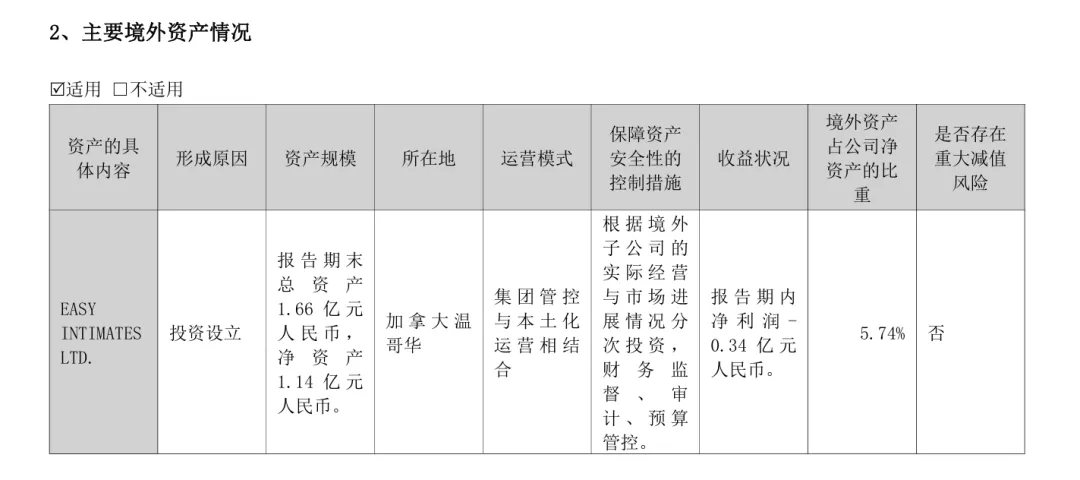

根据公司披露的财务数据,2025年上半年,负责运营Understance的加拿大子公司EASY INTIMATES LTD.总资产达1.66亿元人民币,净资产1.14亿元人民币,但同期净利润仅为-0.34亿元人民币,处于明显的持续亏损状态。

这一数据表明,即便在品牌营收高速增长的阶段,Understance的运营效率仍未达标,始终处于“铺市场、树品牌”的烧钱投入阶段,尚未形成可持续的盈利能力。

综合来看,Understance的落幕,是外部“关税不确定性”与内部“商业模式脆弱性”共同作用的结果。关税波动放大了其成本结构的弱点,而高投入、长回报周期的运营模式,在增长失速后难以抵御外部风险。

这对意图出海的品牌是一个深刻警示:在复杂国际环境中,仅有产品力和品牌初心远远不够,构建一个兼具韧性、盈利能力和抗风险能力的商业模型,或许比追求短期增长更为重要。