商流变迁、供应链重塑、品牌出海下,跨境物流正历经哪些变革?

1353

1353

在零售去库存、电商平台和卖家变迁、外贸形势等多重变化下,跨境物流行业将会迎来哪些变革? 在第六届中国跨境电商物流趋势峰会现场,纵腾集团副总裁李聪先生为大家带来主题分享《重塑产业供应链 助力中国品牌出海》。 BaiXiao

2022年8月后,美国进口货柜数量呈现断崖式下跌,直至2023年2月仍无复苏迹象。美国的消费是否也会出现断崖式下跌?就目前情况来看,并不见得是美国的需求在大规模下跌,而是美国的库存太高。

从美国批发和零售的库销比(每个月库存金额除以销售金额的比值)来看,目前美国批发库销比接近疫情爆发初期滞销高点,达到1.9,而零售库销比尚在中枢位置。这说明在疫情发展过程中,美国零售企业的经营质量在不断提高,但由于总的销售金额较高,库销比的增幅传导至库存,就会导致库存绝对值偏高。

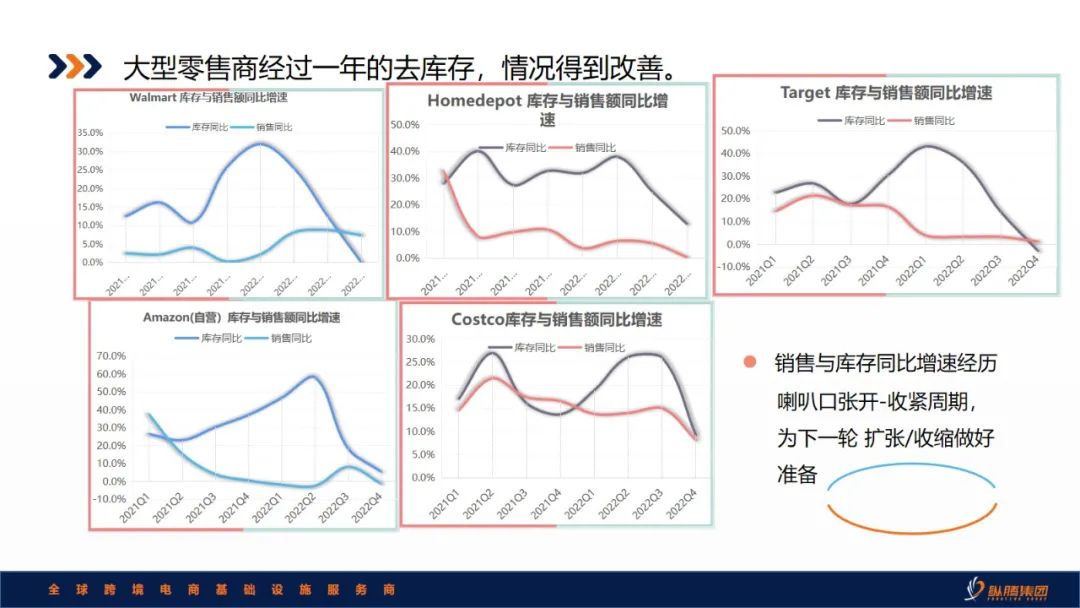

2022年2月,透过沃尔玛的财报可发现,沃尔玛的库存增速远高于销售增速。2022年一季度,沃尔玛销售与库存同比增速打开了一个非常大的喇叭口。综合另外4家大型零售商财报可见,美国从2022年开始去库存至2022年末,零售去库存已告一段落,张开的喇叭口重新合拢。

其中,沃尔玛的喇叭口实现交叉,库存增速低于销售增速;Homedepot也在完成交叉;亚马逊自营虽还没交叉,但已经非常接近了;Costco也基本上合拢交叉。这表明美国零售去库存取得了阶段性胜利。同时,销售与库存同比增速经历喇叭口张开-收紧周期,为下一轮扩张/收缩做好了准备。

在零售商现金流方面,亚马逊2022年12月底的现金达到了538亿美元,相比Q3多了近200亿美元,这说明亚马逊在备留现金以御寒。相比亚马逊,其他几家大型零售商的现金流则显得不太理想,以Homedepot为例,现金流从2020年Q4的85亿美元降到了2022年Q3的9亿多美元,2022年Q4也仅回升至22亿美元。

在库销比方面,大型零售商库销比在1~1.8之间,大多数都实现了回归,包括亚马逊自营也从原来的2下降到如今的1.5。目前只有Homedepot的库销比仍超过2。按常规,每年一二季度是家居类的销售旺季,Homedepot目前不得不在现金流和库存之间做权衡,如果旺季销量不佳,极有可能引发现金流问题。

2022年,为保住现金流和销售额,美国大型零售商几乎都采取了牺牲利润、去库存的策略。因为这些库存基本是在海运费和汇率均处于高点时进入的,高价库存没有竞争力,需要加快出清,于是不惜亏损、保住现金成为最优策略。

目前美国零售去库存已取得阶段性成果,而经历这波调整后,未来大型零售商的采购策略或将趋于谨慎,而且现金条件也决定了大型零售商暂时难以进行大规模采购,所以接下来总体会呈现出温和反弹的局面。

从一定程度上来讲,跨境电商使用的诸多运输方式及定价更多是由大贸决定的,而不是由跨境电商的体量决定。基于目前的情况,未来一段时间,消费端与供应链端将会逐步匹配。

疫情期间,港口拥堵等原因造成供应链端和消费端的脱节越来越严重,在牛鞭效应逐渐落下的过程中,行业正在付出代价,并将慢慢趋于平和稳定,这也会影响包括海外卡车运价在内的整体运价的回落。仓储价格在2021年达到高潮,2022年持续上扬,导致仓库建设者难以大规模扩张。

此外,美国供应链回归导致美国仓库需求上涨,所以仓储价格将保持高位,而且因为仓租的长约限制,即使有松动空间,传导至市场也需要一定时间。整体来说,供应链端反应偏慢,偏向保守,不会出现大的波动。

纵腾集团副总裁 李聪

BaiXiao

经历疫情之后,中国的出海力量正在发生根本性、结构性的变化,包括亚马逊封店事件,进一步推动中国品牌出海和中国电商平台崛起,并逐渐壮大成为非常耀眼的一股力量。

之前在跨境电商领域,中国更多贡献的是卖家,如今不仅有类似于TIKTOK这样的流量平台,还有以SHEIN、TEMU等为代表的电商平台。中国企业在跨境电商产业链条上的角色越来越丰富完整,这将对跨境电商及跨境电商物流产生较大影响。

比如电商平台,随着增量的变化,采取了集中物流采购的形式,集中采购某种意义上会加大跨境电商物流行业的集中度。而品牌商会更多以线上线下多渠道销售为目标,进而使卡车、转运的比重超越一件代发的比重。中小卖家将面临平台竞争造成的空间压缩,更多卖家将逐渐向供应链端靠拢。

全渠道品牌商出海,针对的是线上线下整个零售市场,需要经营渠道以及背后的供应链服务能力。这要求物流服务要开始从简单的运输服务向合同物流和供应链解决方案转变,单纯的专线物流、仓储履约服务已满足不了需求。

相应的,物流服务种类也会变得更加繁杂,包括国际干线服务、清关服务、2B仓储及调拨服务(卡车、转运)、2C配送服务能力、信息化服务能力及合规能力、供应链规划及路径优化能力、配套服务能力(退货重派、维修服务能力)等。而且大型品牌商往往愿意建立自己的合同物流体系,所以品牌商会掌握更多的话语权。在这样的情况下,物流服务商将面临更多的挑战和不确定性。

其实无论什么样的商流形态,其背后都有不同的供应链在支撑。

早期,深圳的铺货型卖家更多采用响应型供应链,SKU多,响应快,但价格较高。后来,随着垂直类目卖家崛起,以及工贸型商家和品牌商的涌入,效率型供应链被更多使用。效率型供应链主要针对功能性产品,款式少,更具成本优势,企业对产品也拥有更大的自主权,能够创造自己产品独特的垄断性。在如今内卷的市场上,效率型供应链的企业拥有更明显的优势。

此外,也有像SHEIN这样的企业,从响应型、多SKU的角度上升一个维度,做敏捷型供应链。敏捷性供应链之前更多应用于高单价的IT设备,SHEIN把敏捷性供应链引入了快时尚服装消费领域,通过信息化系统去掌控供应链的全链条,这在目前非常少见。而且敏捷型供应链经过SHEIN的打造,已经变成一种平台模式,突破了过去C2C到B2C的发展链条。

之前亚马逊之所以能够超越eBay成为新的霸主,某种意义上便是因为引入B2C的供应链,用效率型供应链替代了响应型供应链。现在,SHEIN将敏捷型供应链与平台结合,直接取消卖家环节,消息传递效率更高,整个供应链的信息流转和库存周转也变得非常快。

SHEIN集中采购商品、集中采购物流的模式,带来平台整体竞争力的蜕变,这将促使电商平台进入一个新的进化阶段,进而推动整个电商行业和物流行业格局的变化。

一方面,随着SHEIN、TEMU这类平台的出现,以eBay、WISH为代表的低单价流量以及亚马逊的部分流量将会受到大量挤压,这同时意味着,之前电商物流行业的很多客户将随着平台的PK而出局。

另一方面,SHEIN主要采用集中采购、分段采购,除了使用国际3大快递外,其他服务都是分段采购,将每个环节最好的服务商集成自己所用。这将提高整个物流行业的集中度,而且会不断加大物流服务商对基础设施的投入要求。平台供应链化延伸到物流端,物流需要按照供应链思维去运作,原来在理论上才能实现的“又快又便宜”,在未来将成为物流企业必须要做到的事情。

除了平台和卖家的变迁外,我国的外贸形势也发生了很大的变化,特别是过去3年间。2022年,中国的半成品出口对外贸的贡献占比,对美国已超过40%,对欧盟已超过60%,对RCEP的东南亚及东亚国家基本都在60%以上,中国外贸转型已经悄然发生。而且,从美国与各个国家的进口数据来看,美国从中国进口的增速已经远低于东南亚、韩国等区域。这些对市场、卖家和物流服务商形成较大影响。

目前来看,区域化供应链已经成型。相比于几十年没有改变的WTO贸易框架,各地的自由贸易协定正在逐渐盛行,而自由贸易协定带来的关税差异是企业控制成本时无法做到的。再加上地缘政治变化,区域化供应链将会对物流行业产生非常深刻的影响。

大家会更强调端到端,而端到端的内容包括2B和2C物流的融合,对一盘货库存的要求会提高。同时,干线洲际和区域网络也会发生很多变化,比如中国到东南亚半成品的货量增长速度,远远大于中国到美国成品货量的增长速度,这里面有着很多机会。

此外,在海外本土的物流网络需求也将加大,会从之前以中国为主的东亚、南亚核心区域,进而形成包括从中东到东欧、南亚和东南亚、拉丁美洲三大区域为主的供应链基地,这对整个物流的分布,包括对飞行器及轮船类型都会产生巨大的需求影响。

BaiXiao

短期内,由于货量下降,价格出现激烈竞争;同时,成本刚性上涨,包括海外人工成本、运输成本、海外仓储成本等,都将给跨境物流企业带来较大挑战。

此外,海运公司战略转型也将影响未来国际物流格局,例如马士基就在彻底转型做端到端供应链。现在人们都将关注点放在端到端供应链,但具体要如何做?这要从之前侧重需求端向如今更侧重供给端来发力。

之前行业更多以货代型企业为主,只需根据客户的订单,匹配、采购运力便可在行业红利期获得快速增长。但如今随着品牌商和平台的介入,基础设施的投入要求不断提高,物流企业必然要开展运力供给侧的建设。

这时要考验的是企业的资金运营能力、持续融资能力、产能扩张的节奏控制等。行业会逐步进入长周期发展,折旧成为成本底线,盈利要靠解耦。所谓解耦,就是把全链条的环节解耦剖析,判断每个环节如何做到最优。不仅要做全链条,更要每个链条都具备竞争力。

为了把每个环节做得更好,企业需释放每个环节的服务对外,让服务产品更加多元化,这样客户群体必然也需要多元化,才能采购多元化的服务。所以供给端的需求增加,也会导致需求端的客户群体发生很多变化。这些客户群体包括全球布局的工厂、企业、品牌商,以及需要出海采购的卖家等。而客户群体多元化,反过来也会产生更多服务要求。

如:一架777的货机运载90吨的货物,如果在机场自有场站,5小时之内这些货物即可拆散出去;但如果只有公共场站可用,操作情况和时效都将变得难以把握。飞机飞行的时间是一样的,在场站的时间就成为主要差异。缺乏自有基础设施,很难实现提效,服务质量也难以把控。

所以端到端供应链,不能简单地理解为把海运、转运等环节都承接下来,它真正的价值是与行业产品类目相关、能够贴合类目需求服务到位的解决方案。

跨境物流行业目前还缺乏多品类的解决方案,而多品类的解决方案往往需要花费两三年的时间打磨才能成熟。所以重资产始于投资,优势来于解耦运营能力。

此外,不是所有的品类都具备打造端到端供应链的价值。首先要考虑企业自身解决方案的能力,这决定了能否去做;第二要考虑企业自身对资源的掌控能力,这决定了能否做好。端到端必然涉及众多服务商,企业能否管控好这些体系外的资源是非常重要的,所以端到端供应链的打造是一个能力积累提升的过程,相信未来3-4年后,行业内会出现此类成功的企业。

另外,海外仓也逐渐成为长周期行业。不同规模的海外仓企业,关注点不尽相同:10万-20万㎡的海外仓,解决好关键大客户问题,即可很好地运营;30万-40万㎡的海外仓,开始关注类目行情;60万-80万㎡的海外仓,更需要关注电商平台及行业的发展;100万㎡以上的海外仓,需要关注更多东西,比如零售行业的行情等,因为海外仓规模越大,跟经济波动的正向关系越强。

如今,海外仓的发展已到一定阶段。随着更多的品牌商出海,更多的专业类服务需求出现,专业仓必然会出现。但专业客户需求是否足够规模,是否能够独立支撑起专业仓的运营?第三方海外仓行业合理规模到底是多少,海外仓企业服务的天花板在哪里?另外,海外仓以后是否会变成分销中心体系,在分销中心体系下如何保证盈利?这些都是海外仓企业需要去深入思考的问题。