AMZ123获悉,近日,德勤与谷歌联合发布《2500亿美元的商业前沿》报告,基于对印度电商市场的交易数据、消费者调研及行业专家访谈,深度解析了当地网购行为变迁、市场格局特征及未来增长动力。核心发现如下:

AMZ123获悉,近日,德勤与谷歌联合发布《2500亿美元的商业前沿》报告,基于对印度电商市场的交易数据、消费者调研及行业专家访谈,深度解析了当地网购行为变迁、市场格局特征及未来增长动力。核心发现如下:

一、电商市场概况

(一)整体市场规模

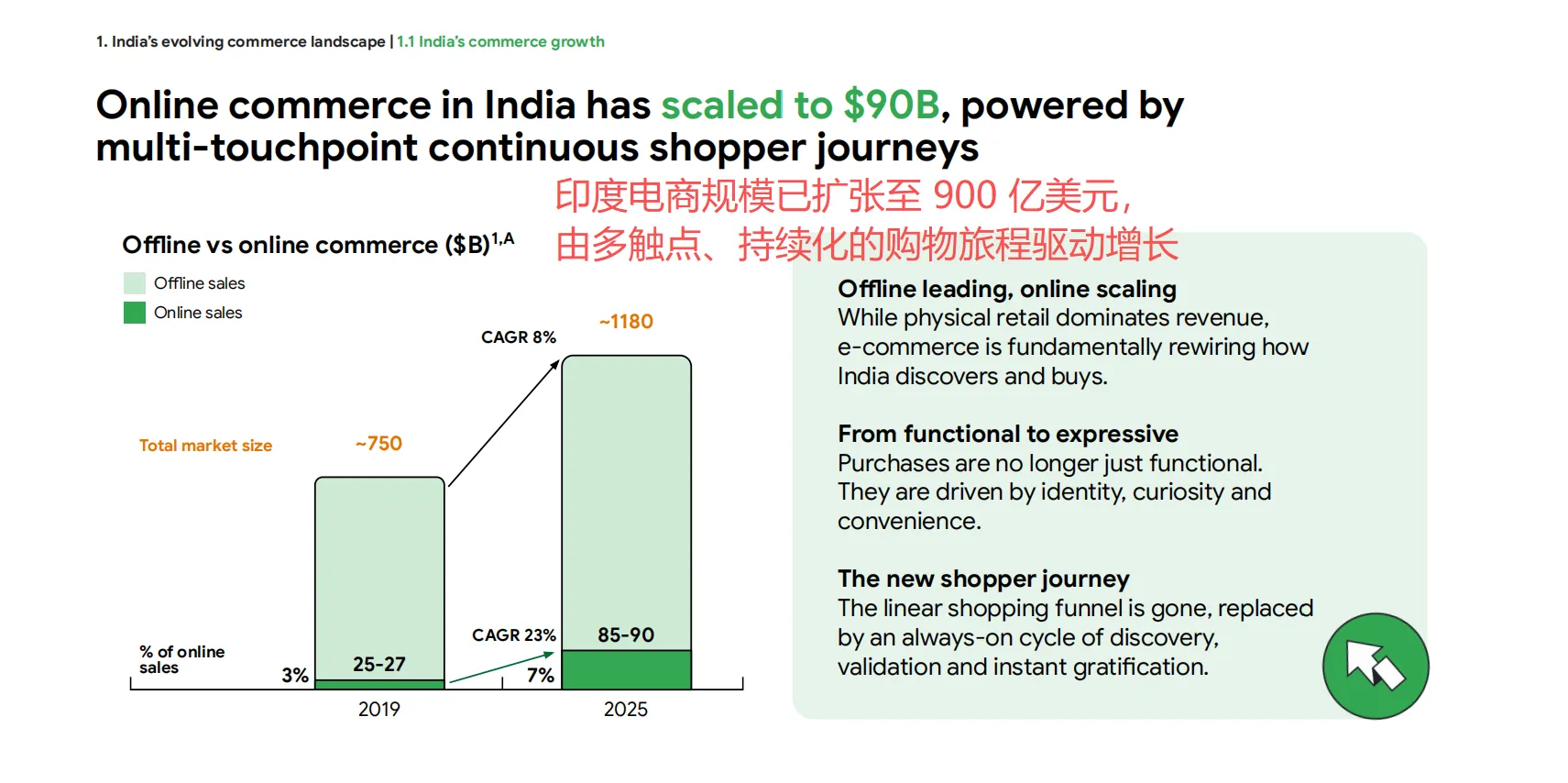

2025年,印度电商市场已扩张至900亿美元。尽管线下零售仍占据近90%的市场份额,但电商正在从根本上改变印度消费者发现和购买的方式。从2019年到2025年,约1.1亿新在线购物者的加入,推动了市场的持续扩张。

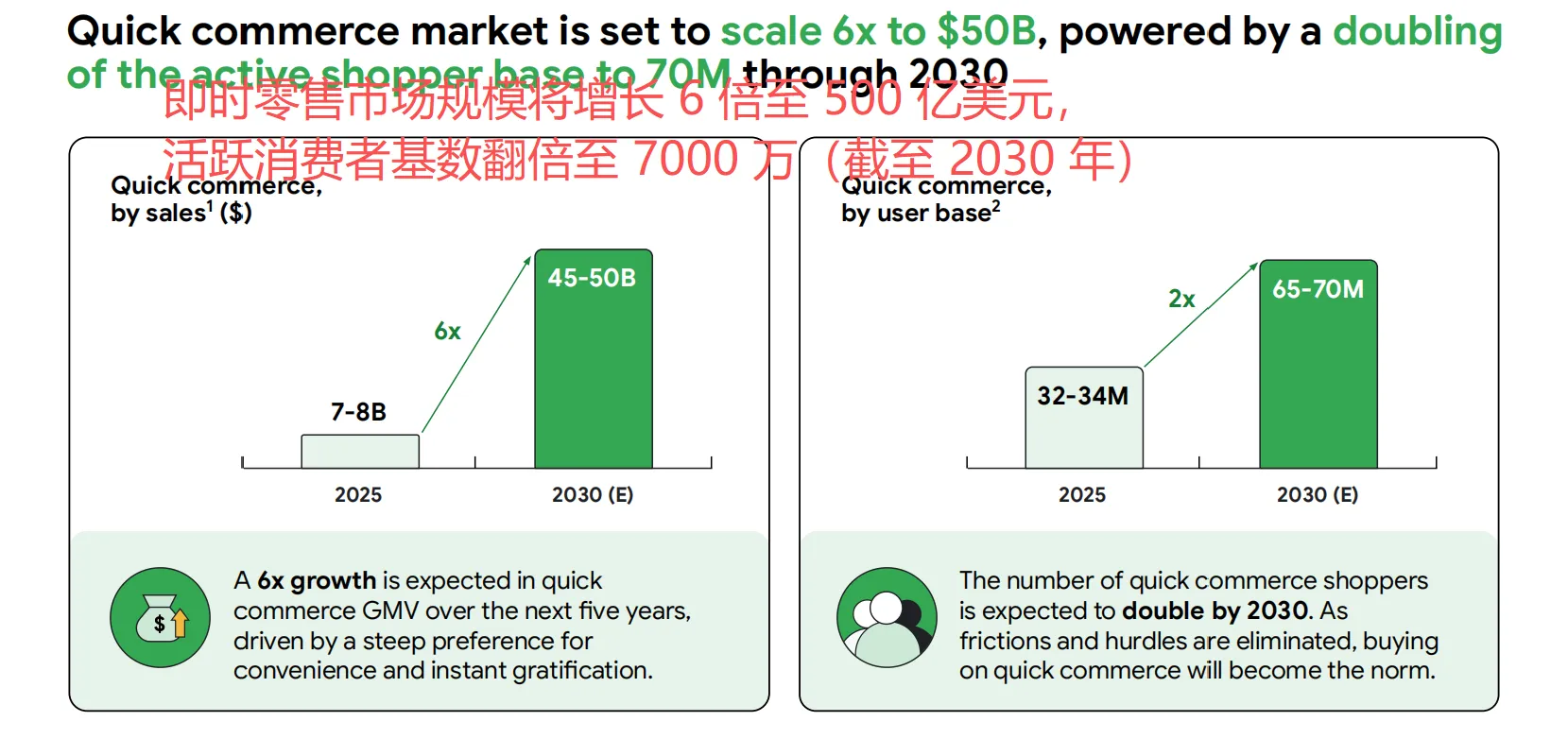

展望2030年,印度在线零售市场预计将增长3倍,达到2500亿美元。届时,人均电商支出将从目前的350-380美元增长至625-650美元,几乎翻倍。即时零售市场更是预计增长6倍,从2025年的70-80亿美元跃升至450-500亿美元。此外,即时服务市场到2030年也将达到20亿美元。

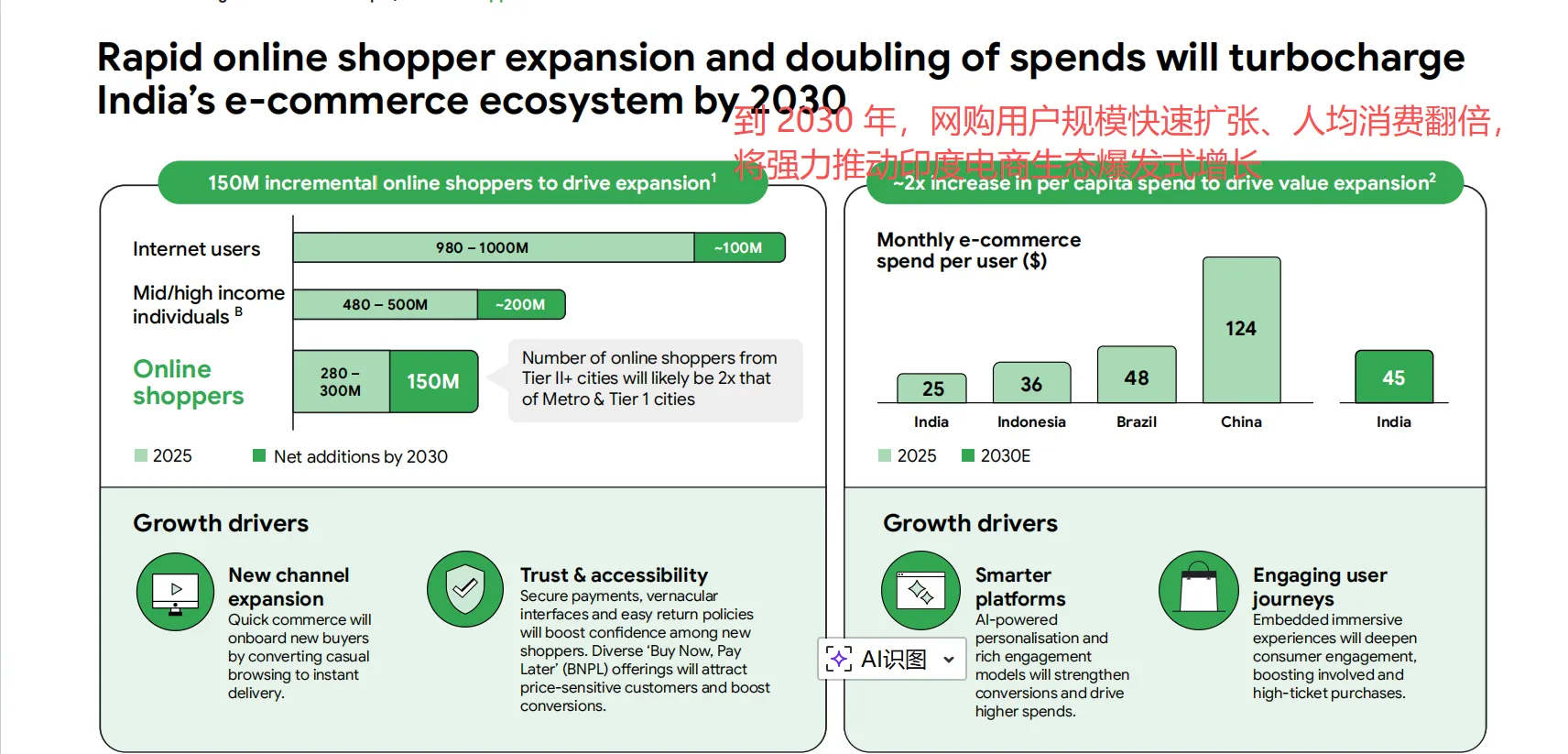

值得注意的是,目前印度在线购物者渗透率仅为30%,显著低于全球。这意味着渗透率每提高10个百分点,就能解锁约1亿新在线购物者,增长空间巨大。

(二)用户结构

从用户增长来看,2019年至2025年间,印度新增约1.1亿在线购物者。预计到2030年,还将有约1.5亿新购物者上网,使总在线购物者基数达到3.8-4亿。同期,即时零售活跃购物者将从3200-3400万增长至6500-7000万。

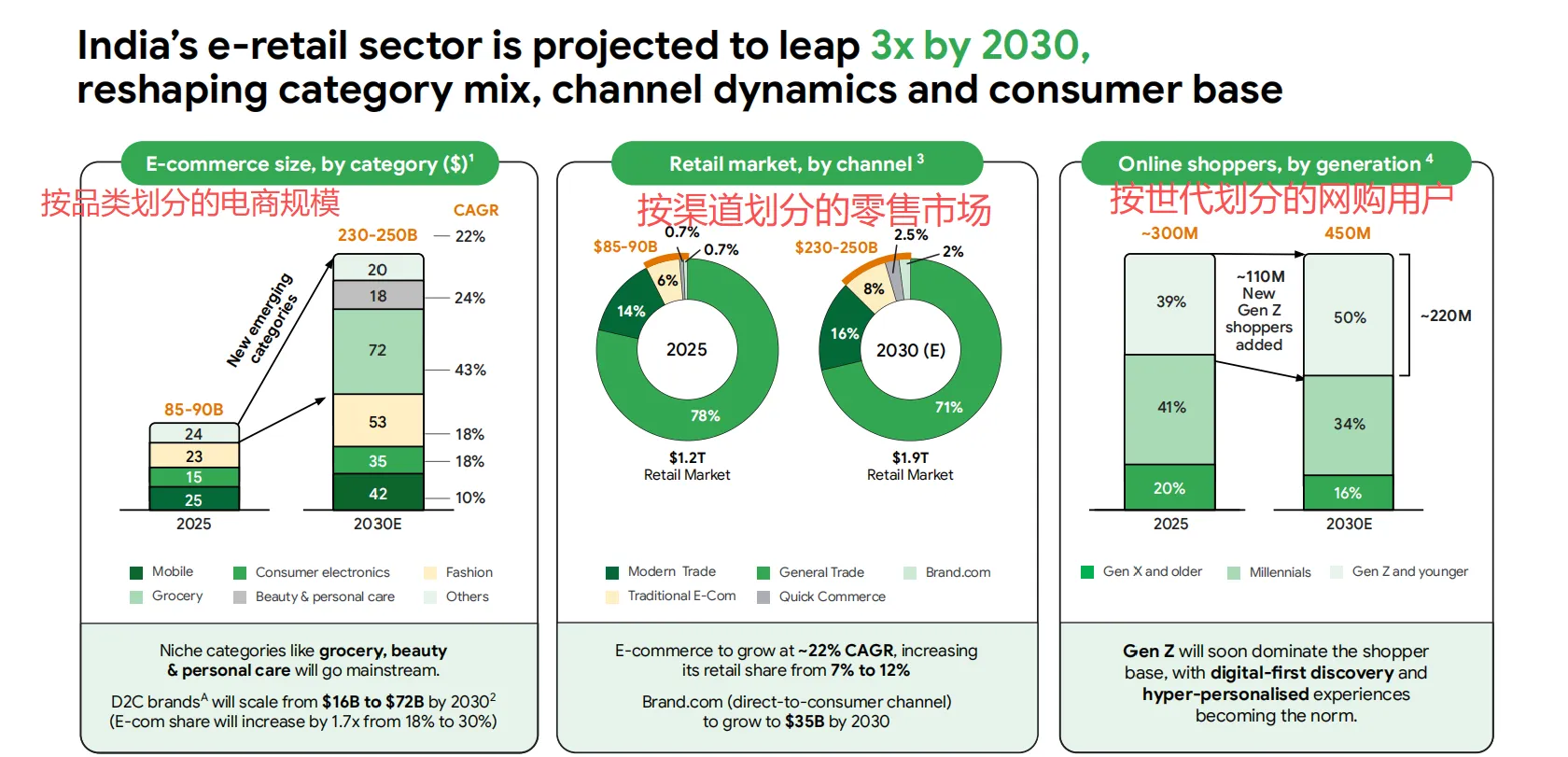

从代际构成看,Z世代将成为未来消费主力。到2030年,超过2.2亿的Z世代购物者将贡献约45%的在线支出。这一数字原生代群体正在加速数字优先的发现方式和超个性化体验的普及。

从消费行为看,创作者对消费决策的影响力日益增强。63%的购物者信任影响者提供的产品信息和推荐,28%的购物者通过创作者发现新产品。然而,65%的购物者表示,尽管更依赖创作者进行产品发现,但最终仍在传统市场完成购买,显示出从发现到购买的转化链条仍有优化空间。

从语言偏好看,区域语言内容的重要性凸显。84%的印度人觉得用其区域语言的内容更易产生共鸣,45%的消费者通过母语内容完成购买。

(三)品类结构

从品类构成看,2025年印度在线零售市场中,时尚品类占比约28%,电子产品约24%,杂货约18%,美容个护约8%,家居/家具约6%,其他品类约16%。

到2030年,品类结构将发生显著变化。杂货品类份额将增长至约29%,规模达到约720亿美元。时尚和电子产品的份额虽有所调整,但绝对规模持续增长。

在即时零售领域,品类多样化趋势尤为明显。非食品品类(时尚、美容个护、电子产品等)的贡献将从2025年的约20%增长到2030年的40-45%,即时零售正从最初的杂货配送平台演变为综合性的生活方式赋能者。

D2C品牌也在快速发展。2025年,印度D2C品牌的GMV达到160亿美元,自2016年以来已有超过600个新D2C品牌推出。

(四)区域市场

二线及以下城市(报告称之为“巴拉特”)正在成为印度电商增长的主引擎。这些地区现在占在线购物者的60%以上,贡献了约一半的电子商务支出和近五分之三的订单。过去五年中,1.1亿新的“巴拉特”用户开始在线购物,标志着印度的数字商业已不再以大都市为主导。

然而,巴拉特地区的潜力远未被充分挖掘。该地区拥有4.8亿在线视频和社交媒体用户,其中3.3亿人尚未在线交易过。报告预计,创作者将成功引导其中5000-6000万新用户进行在线购物,主要通过方言内容、聊天群组互动和逐步购买指导等方式克服信任和认知障碍。

在即时零售领域,到2030年,二线及以上市场预计将占总市场的约30%。但目前面临单位经济疲弱(每店700单 vs. 大都市1000单)、基础设施限制等挑战。此外,44%的二线消费者优先考虑储蓄而非速度,而一线城市这一比例仅为27%,表明价值导向策略在巴拉特地区的重要性。

(五)支付市场

印度强大的数字基础设施为电商发展提供了坚实支撑。超过4亿的UPI用户和全国性物流网络构成了数字骨干,无摩擦支付和包容性接入为数字驱动的未来奠定了基础。

在即时零售领域,为吸引价格敏感用户,出现了模仿Kirana“Udhaar”的短期信贷(BNPL)模式。Zepto试点了无息信贷(额度5000卢比),成功推动二线市场的试用和重复订单。直播电商中也集成了即时结账和数字支付选项,进一步降低了交易摩擦。

二、电商市场增长的四大原因

(一)启发式商业:创作者与内容驱动

创作者主导的商业正成为印度电商增长的关键驱动力。报告预计,到2030年,这一领域将贡献约250亿美元的GMV,且三分之一的零售购买将受到创作者的影响。

过去四年,印度内容创作者数量激增3倍。YouTube Shopping在印度上线后,已有超过40%的合格创作者注册,超过300万条视频被标记为可购物,购物相关观看时间同比增长250%。与可购物视频互动的观众,其购买意向增加9倍。

在二线市场,创作者通过聊天群组建立信任,引导消费者购物,点击率可达到45-60%。微型影响者比名人获得的互动多4倍,显示出真实性和社区信任的重要性。

然而,转化链路仍存在障碍。目前仅约23%的品牌追踪来自影响者活动的直接转化,22%的购物者表示冗长的结账流程导致购物车放弃。解决方案包括嵌入式电商(如创作者店铺)和全漏斗归因。例如,boohoo的创作者店铺计划实现了月环比65.6%的收入增长,并获得2.5万名新客户。

(二)沉浸式商业:线上线下融合与AR/VR

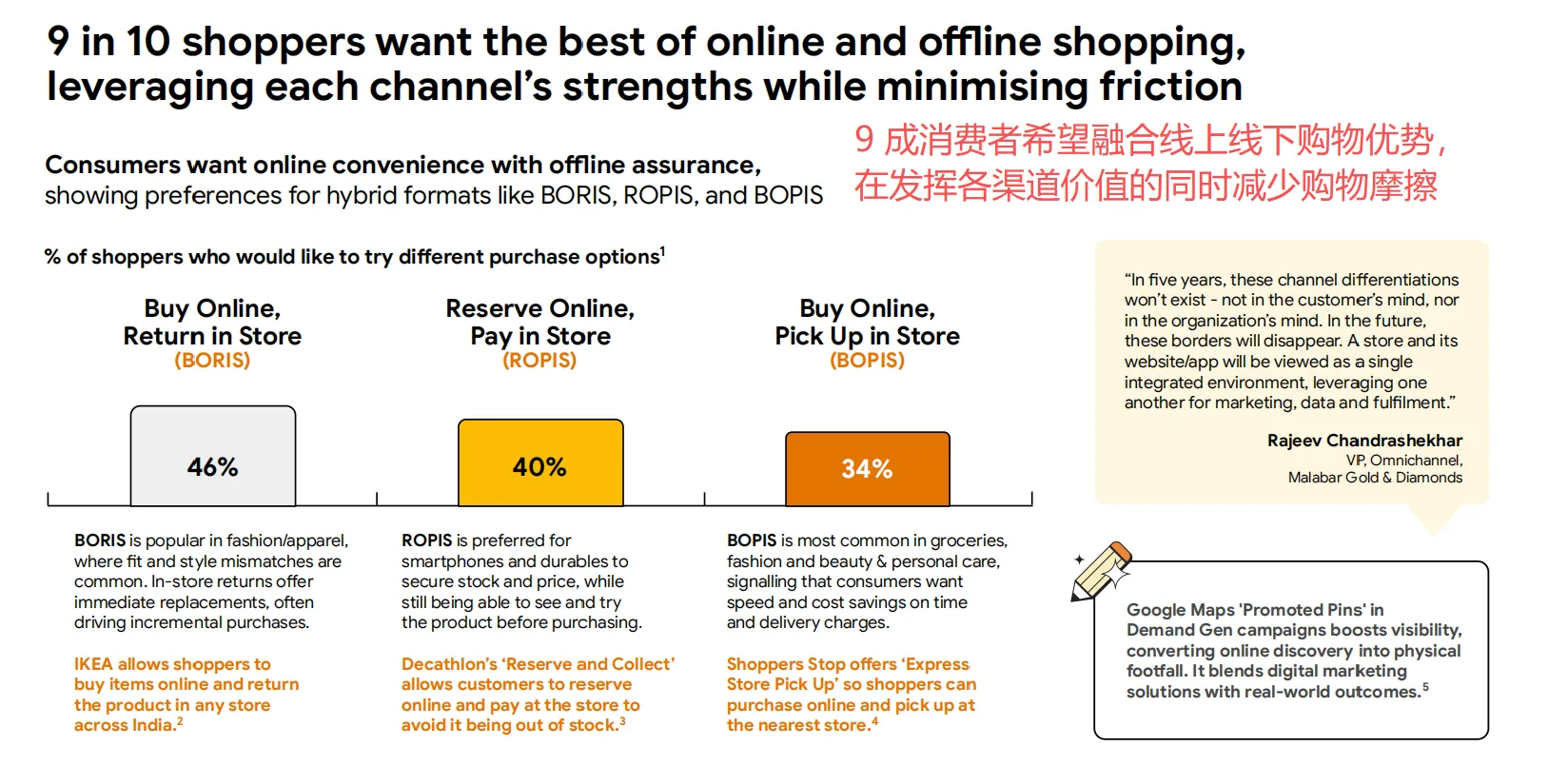

沉浸式商业正在打破线上线下的边界。九成的印度消费者希望获得线上便利与线下 assurance 的结合,对BORIS(线上购买,线下退货)、ROPIS(线上预订,店内支付)、BOPIS(线上购买,店内取货)等混合模式的尝试意愿高达80-90%以上。

报告预计,沉浸式体验可推动高达20%的收入增长,其中10-15%来自全渠道整合,5-7%来自店内体验货币化。

尽管消费者对AR/VR工具有所认知,但实际采用率较低,主要原因是工具被视为“噱头”、功能隐藏、熟悉度低。但如果能够缩小认知与采用之间的差距,二分之一的购物者将增加其在线支出。

成功案例正在涌现。Nykaa的虚拟试穿技术驱动了76%的美妆GMV来自现有客户,AOV达到2,021卢比。近四分之三的消费者愿意为更好的购物体验(便利性、独家访问、可信建议)付费,为品牌提供了新的收入来源。

(三)即时化商业:速度与便利性重塑

2025年,即时零售月活跃用户达到2600万,覆盖80多个城市,前5大平台每日累计订单约480万单。

到2030年,即时零售市场将增长6倍至450-500亿美元,用户基数翻倍至6500-7000万。品类将大幅多样化,非食品和服务类目将占总量的40-45%。垂直领域的即时零售专业玩家预计将贡献约20%的市场份额(约70-100亿美元),在婴儿护理、有机食品、美容个护、宠物护理等高信任、高紧迫性品类中具有天然优势。

经济性创新是即时零售持续扩展的关键。AI驱动的物流可降低30%的最后一公里成本。Swiggy Instamart通过AI个性化实现了10-13%的AOV提升(2025财年Q4 AOV为527卢比)。

一种结合线下品牌零售店库存与暗店的新混合即时零售模式,预计可带来150-200亿美元的增量支出,进一步强化即时零售平台作为“满足一切需求的首选应用”的定位。

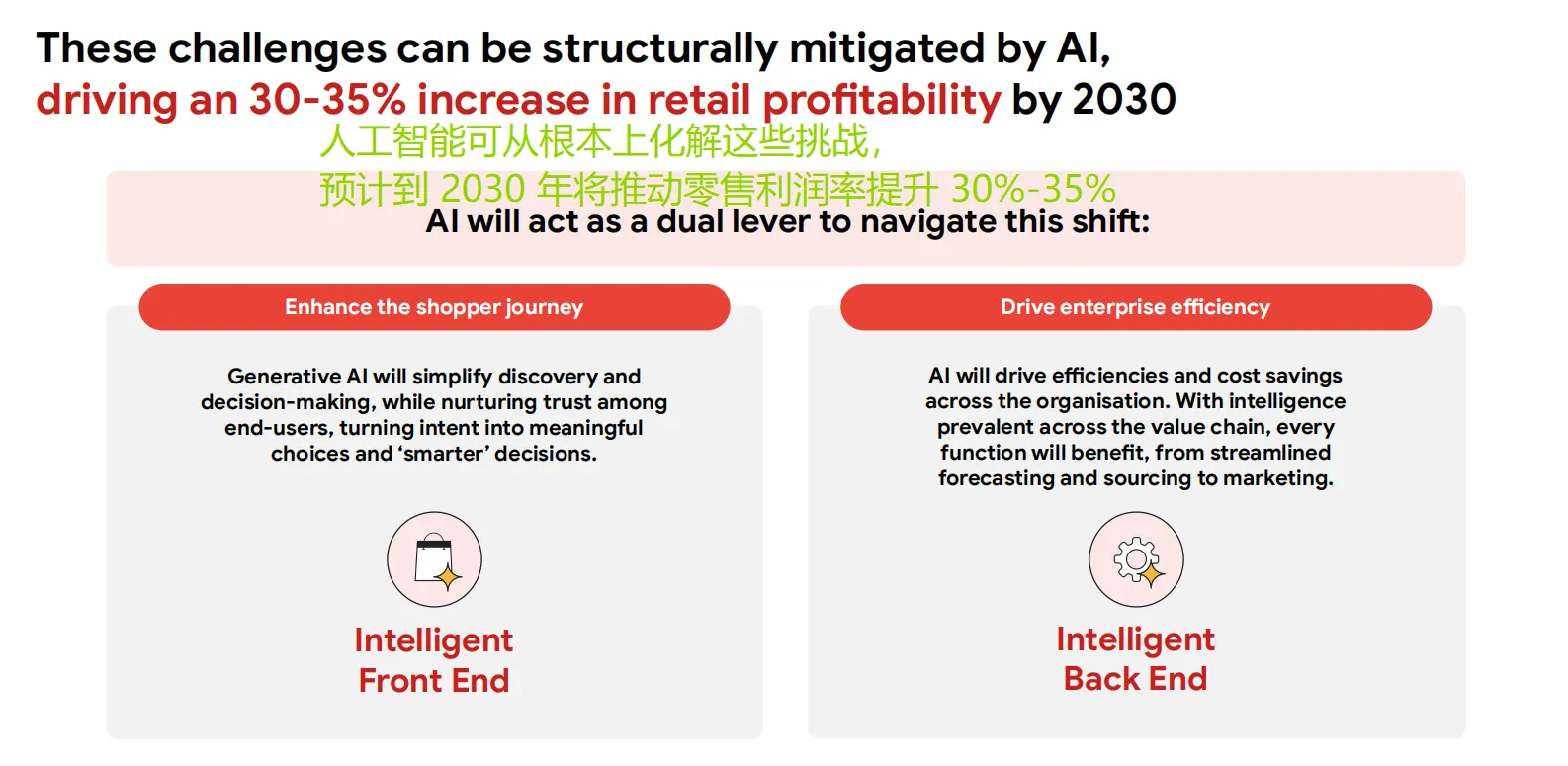

(四)智能化商业:AI赋能全链路

AI正在成为印度电商增长的双杠杆,预计将为电商企业带来30-35%的盈利能力提升。其中,通过AI优化运营(供应链、库存、营销)带来的成本节约将贡献利润率提升的约三分之二。

对成熟用户,43%的购物者希望AI帮助根据需求发现新产品,43%希望AI解释产品细节并推荐最佳选项,45%愿意让AI在付款前通知后代为购买。

对新用户而言,31%的用户需要方言语言 assistance,28%寻求逐步购买指导,26%希望在购买前清楚了解退货等政策。

对运营端,AI正在简化从产品开发、供应链管理、门店运营到营销销售的全价值链。沃尔玛利用Gen AI将客户关怀解决时间缩短了40%;Zara利用AI预测需求,减少了积压和缺货;某领先服装品牌利用AI实现了30%的积压减少和20%的库存持有量下降;Tira Beauty利用Gemini将在线收入提升了27%。

总的来看,2025年,印度电商市场在用户增长、品类扩展和区域渗透三个维度均取得了显著进展。展望2030年,启发式、沉浸式、即时化和智能化四大力量将共同贡献约1000亿美元的增量市场空间。可以说,印度电商正迈入一个由技术驱动、体验为王、包容增长的全新阶段。

对于品牌和商家而言,成功的关键在于将创作者转化为转化引擎、构建无缝的全渠道体验、为速度重新架构运营体系,以及将AI深度嵌入消费者旅程和企业运营的每一个环节。