营收暴涨51%!德铁信可整合提速!DSV能否借90亿收益改写全球货代格局?

2067

2067

在全球货运需求仍显波动、行业竞争不断加剧的背景下,DSV却交出了一份远超预期的成绩单:空运业务强势增长,并购整合节奏突然提速,协同效应开始提前释放。从业绩到战略,从网络扩张到行业格局,这背后究竟只是周期红利,还是一次更深层的结构性转折?DSV正在酝酿怎样的一次全球跃迁?

图片来源:网络

2026年2月4日,DSV公布2025年全年业绩,表示2025年继续稳步前进,推动增长并实现协同效应,并为2026年制定了积极的发展路线。

2025年第四季度剔除特殊项目后的营业利润为55.9亿丹麦克朗(约8.84亿美元),略低于分析师平均预期的56.4亿丹麦克朗(基于公司调查数据)。

其中,DSV的航空货运部门在2025年交出了出色的成绩单,成为全年亮点之一。仅在第四季度,货运量就较去年同期增长了63%,使得全年货运量超过了200万吨。第四季度的总利润同比增长了50%,达到45亿丹麦克朗(约合7.1亿美元),而全年航空货运的总利润达到了166亿丹麦克朗(约合26.2亿美元),增长幅度超过41%。

平均收益率按固定汇率计算下降8%,主要受到收购Schenker带来的稀释效应影响,但科技行业需求推动空运增长,抵消了汽车行业需求疲软的影响。

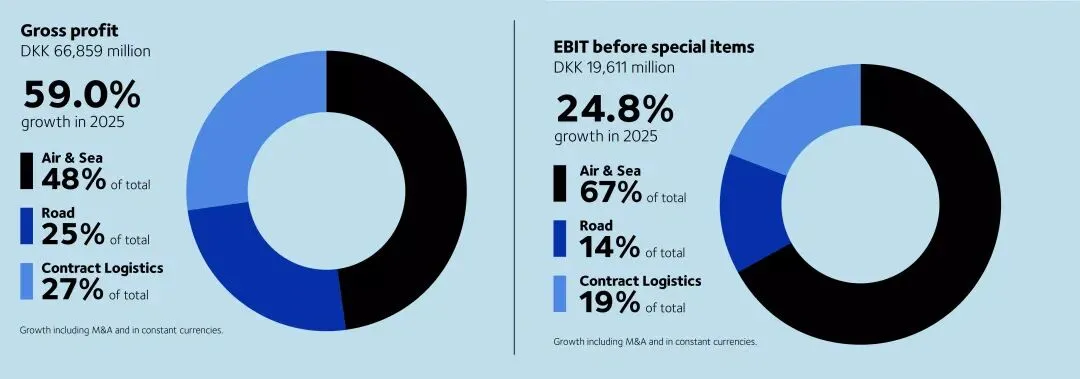

DSV的2025年营收达到2473亿丹麦克朗(约391亿美元),同比增长51%;毛利增长59%至669亿丹麦克朗(约106亿美元);剔除特殊项目后的息税前利润(EBIT)增长25%至196亿丹麦克朗(约31亿美元)。强劲的现金流支持公司减少超过70亿丹麦克朗(约11亿美元)的债务,显示出在波动的货运市场中具备稳健的财务韧性。

凭借航空货运业务的强劲发展、稳健的集团业绩以及德铁信可(DB Schenker)整合工作的稳步推进,DSV正稳步迈向2026年230亿至255亿丹麦克朗的息税前利润(EBIT)目标,特殊项目费用约为65亿丹麦克朗,预计税率为28%。2026年的协同效应被视为支撑运营利润的重要因素,尤其是在市场仍具挑战的一年中。

与此同时,DSV也警告称,贸易关税和地缘政治变化仍可能继续影响航空货运的需求和价格。预计今年全球空运和海运货量将增长约2%至3%,与全球GDP预测基本一致或略低。DSV将密切关注市场活动水平,并根据需要调整运力,同时通过数字化与网络优化进一步提升空运业务的生产效率。

此外,随着船舶逐步恢复通过红海航线,海运运价可能随之下降,但同时也可能给港口带来额外压力。DSV首席财务官Michael Ebbe表示,如果航行时间明显缩短,将会释放出一部分运力。这将对运价形成下行压力。虽然目前仍需观察所有航运公司是否都会重新调整航线,但这可能会在短期内给欧洲一些港口带来压力。

在公布财报的同时,DSV宣布,将把德铁信可(DB Schenker)的整合完成时间提前至2026年底,即在收购完成约20个月后完成,比最初预计的2028年提前约两年。

此次调整不仅涉及时间表,也意味着协同效应的全面经济影响将提前实现:DSV仍预计每年可产生90亿丹麦克朗(约12亿欧元)的协同收益,但将于2027年而非2028年完全体现。这一具体提前意味着网络、运力及客户管理方式将更快地产生实际效果。

通过此次收购,DSV正在打造一个年营收超过400亿欧元、业务覆盖90多个国家、拥有约1850个网点的全球物流实体。截至2026年2月,全球员工总数约为151751人,而在收购刚完成时,该集团曾披露员工规模超过16万人。

此次整合由首席执行官Jens H. Lund直接领导,新的管理层由来自DSV与DB Schenker的高管共同组成,兼顾连续性与专业能力筛选。其中包括任命Vishal Sharma为集团首席商务官、Helmut Schweighofer负责公路运输业务,以及Saskia Blochberger担任可持续发展负责人。

DSV将保留DB Schenker传统的三大业务板块空海运(Air & Sea)、公路运输(Road)和合同物流(Contract Logistics),以功能模块化方式推进整合,并吸收DB Schenker在项目物流、快递服务以及展会与活动物流等领域的专业能力,特别是在德国市场的优势。

德国是此次整合的核心,这既源于DB Schenker的历史背景,也关乎其工业与工会层面的影响。DSV宣布将在未来三到五年内投资10亿欧元,用于发展生产基地、基础设施和运输解决方案,并制定了整合路线图。同时,2025年下半年,该企业通过与工厂委员会达成协议,迈出关键一步,以实现流程与架构的统一协调。

“按国家推进”的策略被认为是2026年2月宣布加速推进的重要因素之一。在意大利,DSV已于2025年11月完成结构与系统整合,并同时确定了新的国家组织架构。截至2025年底,整体结构整合完成度已达30%,约为最初目标15%的两倍。

类似模式也在欧洲以外地区推进,例如菲律宾已于2025年12月完成整合并正式合并。到2025年中期,已有40多个国家完成或正在推进整合,并精简了超过5000个岗位,旨在提前稳定运营平台和业务模式。这意味着通过提前稳定运营平台和服务模式,减少并购后的常见问题,例如客户资料对接与账单系统整合等。

协同效应仍是此次交易的经济核心。2025年DSV已实现8亿丹麦克朗(约1.07亿欧元)的协同收益,高于最初预计的5亿至6亿丹麦克朗。2026年预计至少实现40亿丹麦克朗,最终在2027年达到每年90亿丹麦克朗(约12.1亿欧元)。这些收益主要来自运输网络优化、物流设施整合、支持职能集中化以及客户服务团队统一等。

协同价值不仅取决于不同部门或职能的重叠,更关键的是能否将标准、系统及产能规划在不同模式之间实现协同,尤其是在DB Schenker原本更偏本地化运作的市场。

分析人士认为,最具挑战性的环节在于技术整合:DB Schenker在德国铁路(Deutsche Bahn)旗下时可能面临投资受限,内部系统灵活性较低,而DSV在大规模整合和数字化方面经验丰富,采用更为统一的管理方式,并在海关清关和预订等流程中运用人工智能技术。

另一方面,整合也伴随着一次性成本与执行风险。整合计划预计耗资110亿丹麦克朗(约15亿欧元),其中2026年将承担相当一部分,并以特殊项目费用形式计入,包括交易与重组成本。2025年的整合支出预计为20亿至25亿丹麦克朗。

与此同时,市场环境依然复杂:空运和海运运价承压,汽车等工业领域需求放缓,加之地缘政治不确定性,使管理层更加重视运营纪律与利润保护。部分竞争对手也试图利用此次并购争取客户,部分竞标方公开表示期待从寻求物流供应商多元化的企业客户那里获得收入;但初步迹象显示,DB Schenker客户流失情况有限,多数客户在过渡期内选择继续合作。

从更宏观的角度看,DSV与DB Schenker的整合,不只是一次规模扩张,更可能重塑全球货代行业的竞争结构与运营逻辑。

首先,行业集中度上升带来的议价结构变化。

并购完成后,DSV正在形成一个覆盖90多个国家、网络密度极高的综合型物流平台,运输网络、仓储设施与客户资源的叠加,使其在采购运力、航线资源和干线运输谈判中的规模优势显著增强。这意味着在航空舱位、海运舱位及干线卡车运力采购中,其议价能力将进一步提升,同时也可能对中型货代形成更强的竞争压力。从客户视角看,一体化网络将提升稳定性与覆盖能力,但也意味着大型物流商数量减少,长期可能改变价格谈判的力量对比。

第二,网络协同将改变运力配置逻辑。

整合的核心价值在于运输网络与仓储节点的重叠优化,包括合并仓库、统一运输线路、共享IT系统及客户服务团队。这类协同将使原本分散的资源逐步集中,提升装载率与线路利用率,从而降低单位运营成本。对一线运营而言,这意味着未来运力配置将更倾向于跨区域统一调度,而不是单一国家或区域的独立运作模式,尤其是在空海运联动和跨境干线网络方面。

第三,对客户结构与服务模式的影响。

整合后形成的全球网络将更有能力承接大型跨国企业的端到端物流需求,尤其是在汽车、工业设备、高科技与项目物流等复杂场景中。DSV通过整合项目物流、展会物流等专业能力,能够提供更完整的解决方案,这可能使其在大型工业客户市场进一步扩大份额。同时,统一客户服务团队与销售体系,有助于提升全球客户的一体化管理能力。

第四,短期阵痛与长期效率提升并存。

虽然整合带来规模与协同优势,但短期内也会伴随组织重构、系统切换及流程重塑的执行风险。仓储与运输节点的合并、后台职能集中以及岗位精简,都会对部分区域运营产生阶段性扰动。不过从历史经验看,DSV通常通过快速标准化与成本控制提升被收购企业的利润率,这也是其过往并购后盈利能力持续提升的重要原因。

第五,对市场竞争格局的潜在外溢影响。

随着DSV体量进一步扩大,行业可能加速向“超大型综合物流商 + 专业细分玩家”的双层结构演变。一方面,大型客户可能更倾向于选择网络覆盖更广、抗风险能力更强的头部企业;另一方面,中小货代可能被迫向区域化或专业化领域转型,以避开正面竞争。

! 总结

2025年的业绩显示,DSV正在通过规模扩张、成本控制与整合能力,持续强化其在全球货代行业中的头部地位。而DB Schenker的并入,不只是简单的体量叠加,更是在网络密度、客户结构与运力调配能力上的一次系统性跃迁。随着整合节奏明显加快、协同效应提前释放,DSV正逐步从“并购驱动增长”的企业,转向“以网络与效率驱动盈利”的全球综合物流平台。

更深层的变化在于,这一整合正在重塑行业的竞争逻辑:规模更大的网络意味着更强的议价能力、更高的运营效率,也意味着头部企业之间的竞争将进一步集中,而中型货代的生存空间可能被持续压缩。短期来看,整合仍伴随着成本投入与执行风险,但从DSV过往多次并购整合的经验判断,一旦系统、流程与组织完成统一,其利润率与运营效率通常会出现明显提升。因此,2026年至2027年将成为观察这笔交易成败的关键窗口期。