零售寒冬?Costco却交出双增财报,美国消费还有韧性

1625

1625

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

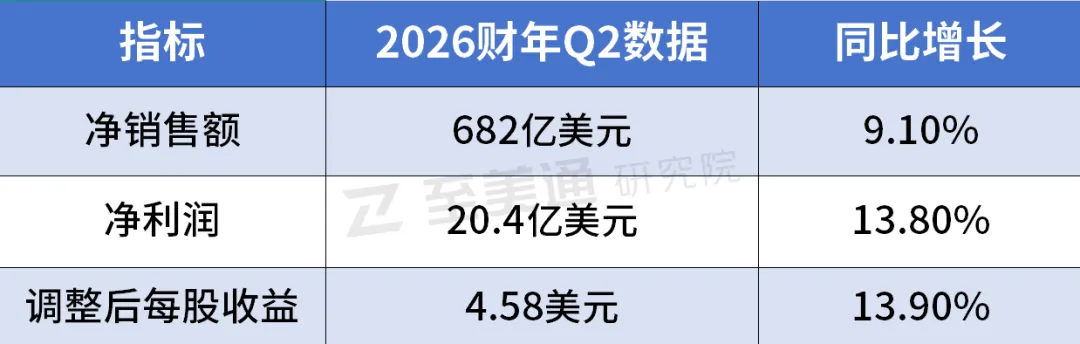

Costco于3月5日公布了2026财年第二季度财报。公司营收、利润与会员规模均保持增长,在全球零售竞争持续加剧与消费环境不确定性的背景下,这家以会员制著称的零售商继续展现出稳定的经营能力。

财报发布后,公司股价盘后微幅下挫。过去五年间,Costco股价累计飙升约180%,但今年以来涨幅略超2%,同期标普500指数上涨超12%。

数据速览

营收利润双增,消费需求保持稳定

从核心经营指标来看,Costco本季度的增长主要来自客流量与客单价的同步提升。

财报显示:

全球门店及官网客流量增长3.7%

全球平均交易额攀升2.6%

可比销售额增长7.4%

客流量增长3.7%不是一个小数字。在实体零售普遍为客流发愁的当下,Costco用“会员制+低价”的组合拳证明:只要让消费者觉得值,他们愿意多跑一趟。

盈利能力方面,公司本季度毛利率为11.02%,较去年同期提升17个基点。同时,销售、日常支出及行政费用率降至9.19%,同比下降13个基点。毛利率涨了,费用率降了。一升一降之间,利润跑得比收入快。

区域市场表现同样保持增长态势(可比销售额):

美国市场:+5.9%

加拿大市场:+10.1%

其他国际市场:+13.0%

海外市场增速明显超过北美,国际业务正在成为新的增长引擎。

会员体系:高续费率构筑稳定收入

会员制一直是 Costco 商业模式的核心。本季度,会员业务继续保持稳定增长。

财报显示,公司会员收入同比增长13.6%;相比商品销售业务,会员收入具有更高的利润率,因此对公司整体盈利能力具有重要意义。

会员规模方面:

全球会员数:8210万,同比增长4.8%

持卡会员总数(包括付费会员本人及其名下所有副卡持有者):1.472亿

执行会员数:4040万

执行会员(Executive Membership)是Costco的高端会员等级(年费130美金)。其消费金额占整体销售额的75.8%,是公司最重要的消费群体。

续费率方面:

全球:89.7%

美国与加拿大:92.1%

会员费涨了,续费率没跌。这是Costco最硬核的护城河。

数字化渠道:线上销售增长明显

在实体零售之外,Costco的线上业务增长明显。本季度,公司线上渠道可比销售额同比增长22.6%;明显高于整体销售增长。

2026财年全年数据:

电商销售额:突破196亿美元

同比增长:15%

占全年净销售额:7%以上

用户活跃度持续提升:

Costco App访问量同比增长63%

电商网站流量增长32%

电商平均订单价值提升15%

增长品类:

黄金珠宝

玩具

小家电

家居用品

医药类商品

门店扩张:全球布局持续推进

在实体零售方面,Costco仍保持稳步扩张。公司计划在2026财年继续增加门店数量。截至本季度末,Costco全球门店数量持续增长,并预计到2026财年末门店总数将达到约942家。

从区域分布来看:

美国约649家

加拿大115家

其他国际市场178家

持续扩张的门店网络,不仅扩大了品牌覆盖范围,也为线上业务提供了更完善的配送和履约支持。

从本季度财报来看,Costco的增长逻辑依然清晰:会员体系、规模化供应链以及稳定的价格策略,共同构成了公司的核心竞争力。

会员制为公司提供稳定现金流,同时带来较高的用户粘性。当会员规模扩大后,Costco能够通过集中采购提升议价能力,从而维持较低的商品价格。这一模式形成了“会员增长—销售扩大—采购成本下降—价格优势强化”的良性循环。

与此同时,线上业务的快速增长,也在一定程度上改变了传统仓储式零售的运营方式。数字化渠道不仅扩大了销售场景,也提高了用户触达效率。线上与线下渠道的融合,正在成为大型零售商的重要发展方向。

未来,随着全球门店网络持续扩张以及线上业务的进一步发展,Costco能否在保持低价策略的同时维持利润增长,仍将是市场关注的重点。