下场做品牌,“新拼姆”能成为拼多多的二级火箭吗?

3920

3920

文 | Innocent Roland

2026年3月25日,拼多多发布2025年全年财报,同时宣布一件更重要的事:首期注资150亿元,成立“新拼姆”业务板块,三年内计划投入1000亿元,自己做品牌。

“新拼姆”并非简单的业务线条延伸。根据官方披露的信息,“新拼姆”的核心逻辑是“全链路自营 + 品牌孵化 + 全球双循环”。它试图整合拼多多国内9亿用户的流量基本盘与Temu覆盖全球90多个国家的跨境履约资源,系统性地孵化面向全球市场的中国品牌,推动中国制造从“规模扩张”转向“价值升级”。

联席CEO赵佳臻在财报电话会上说:“2026年是我们迈向下一阶段的新起点,相信下一个三年,我们将有机会再造一个拼多多。”

迫不得已的转型?

如果仅从时间节点的角度上来看,拼多多的转向本质是一种无可奈何的必然。

首先就是税费的变化。2025年,美国取消小额免税政策,此前800美元以下的跨境包裹可免关税,这为Temu的低价模式提供了土壤。这一在美国已有近80年历史的政策被取消后,Temu被迫涨价,随后大量的海外媒体宣称拼多多美国站点的营销投入也大幅削减。

进入2025年,全球贸易保护主义升温,美国关税政策持续施压,欧盟加强低值跨境小包监管。

这意味着,Temu过去的低利润模式正在变得愈发难以为继。然而更加麻烦的是,在国内,拼多多也正在面临更加复杂的环境。根据2025年四季度财报显示,拼多多营收1106亿元,同比增长24%,相比2024年同期的123%大幅回落。

显然,国内市场的天花板已经显现。2019年,让拼多多能在单日售出40万部iPhone、80%的买家为80后和90后,帮助拼多多成功切入高价值商品领域,并使用户增速从6%迅速回升至11%的“百亿补贴”,正在失效。现如今,“百亿补贴”已成为行业标配,京东、淘宝、抖音纷纷跟进,低价不再是拼多多的独家武器。

这就意味着,虽然说背水一战有些夸张,但如果想要继续维持高增长,那么战略转向已经是拼多多势在必行的必然选择。

那么,拼多多为何还如此有底气,甚至要在三年内再造一个拼多多呢?

从“接线员”到“产业组织者”

想要理解这句话,就要从拼多多的基本盘开始。拼多多的基本盘很明确:国内9亿用户,Temu覆盖全球90多个国家。过去十年,拼多多做的是流量撮合——连接果园与餐桌、工厂与客厅。现在,它要亲自下场,参与产品定义、质量控制、品牌设计以及全球物流。

新拼姆的命名本身就有讲究:新,代表模式迭代,告别只做流量中介的轻资产模式;拼,承袭拼多多在国内产业带的渗透力;姆,则指向Temu的全球化基础设施。拼多多联合创始人赵佳臻对此的描述是,新拼姆将会带着拼多多的流量家底和Temu的全球化船票出发。

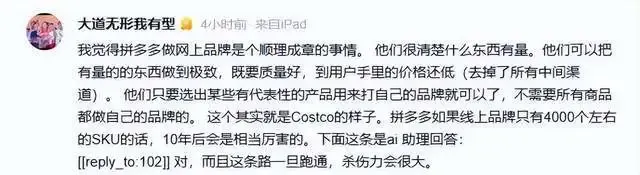

这句话听着有些空洞,但最了解拼多多的投资人段永平在雪球上点评,就很直白地解释了“新拼姆”的商业逻辑——互联网版的Costco。也就是说,“新拼姆”的商业逻辑本质就是拼多多新一轮的供应链改革。

那么,为什么新拼姆会选择这样的商业路径?

要理解新拼姆,必须先理解Temu。

回顾Temu的三年,会发现在出海这件事上,它是绝对的后来者。2022年9月,Temu正式上线,首站选在美国。当时拼多多在国内电商领域已经站稳脚跟,但比阿里晚了12年,比亚马逊“全球开店”业务进入中国晚了10年,比SHEIN晚了14年。

然而Temu的增速却相当之快,上线仅两个月,Temu就成为美国iOS应用下载榜榜首。2023年,Temu独立访客数量达到4.67亿,与阿里速卖通持平,排名全球第二。截至2024年12月,Temu已进入89个国家和地区,全球累计下载量接近9亿次。

它的成功逻辑也很简单:极致低价。平台专设核价师岗位,要求商家的供货价必须等于或低于市场价。核价不通过,商品就不能上架;“同款竞价”更为严苛,竞价成功的商品独享流量,失败者则无法备货。

这种模式的代价同样明显。

据市场推测,2024年Temu亏损额约为35亿美元。商家端的抱怨也从未停止:在Temu的售后重罚模式下,一般毛利率低于30%的商家都很难赚钱。以退货率较高的服装为例,Temu该品类毛利率通常在15%—20%,意味着大部分商家会亏损。2023年四季度以来,已发生数次商家到Temu广州番禺办公室拉横幅维权的事件。

一位在食品公司的高级总监Erick对Morketing表示,这种模式必然会给商家带来很大压力,因此,对现如今Temu而言,如果想要转型引入大品牌的代理入驻,以现有的算法和售后逻辑,几乎不会有代理商能接受。但继续深入追求单纯性价比,就会让Temu只有两种商品,一种是跨境卖家低价甩盘抛售库存尾货,另一种是各种廉价白牌甚至是杂牌,之前一直被称为美版拼多多的Wish,和拼多多在国内的经历来看,这都是拉低平台上限的举动。

随后,他补充道,因此Temu现阶段提升客单价和复购率的唯一途径,是优化产品、价格和结构,利用国内大量顶级工厂仍处于微笑曲线底部、为国际品牌代工且利润微薄的现状,用更低的价格提供同质甚至更高质的产品,带来更高的利润。但这就需要深度介入生产环节,既然都做到这步了,自有品牌其实算是水到渠成。

想来,这也是为什么段永平会把拼多多的战略比作Costco。并表示如果拼多多的线上品牌即使只有4000个左右的SKU的话,10年后也会相当厉害。

新拼姆,产业升级的推手,

总的来看,“新拼姆“的核心逻辑是“平台+工厂“的深度融合,本质上是C2M(从消费者到制造)的终极形态。

这种模式的优势显而易见:去中间化。

过去电商缩短渠道,新拼姆则是“消灭渠道”——当平台自己成了工厂的老板或深度合伙人,中间商的利润空间被彻底挤压。依托AI预测模型,平台可以将消费偏好实时反馈给工厂,实现“先有订单,再有生产”,降低库存风险。

但问题同样突出。

Erick表示,首先要解决的是能力边界和组织问题。从轻资产的平台运营商转向需要重度投入产品、品牌和服务的品牌持有者,这中间需要的能力其实还有很多不同。虽然从某种程度上来说,这点并非无法解决,例如拼多多可以选择一些已经有相当成熟的OEM供应链体系的品类入手,通过自己在互联网行业的数据优势来提供人群洞察,让代工厂可以精准地理解并生产出符合用户需求的产品,然后再通过对Temu平台的推广来完成品牌的推广。

但有一些问题是无法避免的,例如供应链管理、库存控制、品牌建设、售后服务,这些是无论拼多多选择什么样的模式都无法避免的组织架构问题。虽然拼多多现如今的组织效率确实可以说是业界排名靠前,但这种效率还是建立在轻资产的平台模式之上。因此,如果转向重资产运营,拼多多的组织能力是否能继续维持高效,就是拼多多的首要问题。

其次,则是商家关系。在Erick看来,这点其实有点无解:新拼姆的自营品牌一旦上线,大概率会直接与平台上的第三方卖家形成竞争。

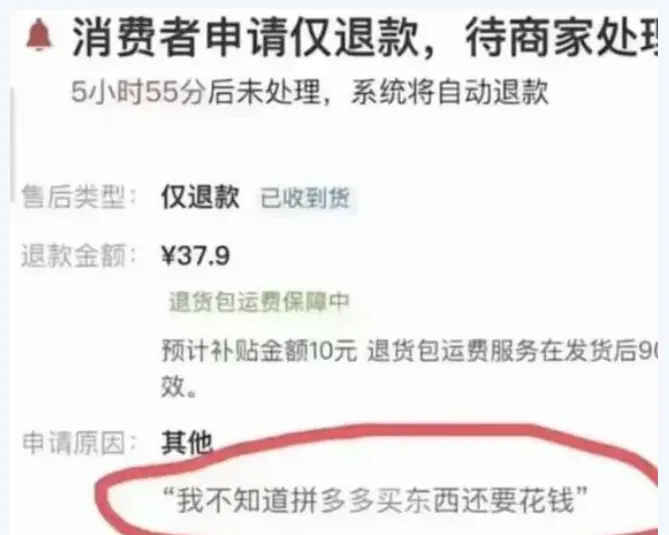

类似的事件其实早在2023年就已经发生过。当时拼多多上线自营店铺“多多福利社”,店铺新品上线仅4小时,就遭到大量商家恶意下单,下单后迅速申请“仅退款”,并对客服恶语相向。当天,“多多福利社”被迫下架并关店。

但这只是开始。3月28日,“炸店”蔓延至数十家品牌旗舰店。参与者在短视频平台和社交媒体上组织动员,对雀巢、徐福记等品牌店铺集中恶意下单、闪退差评。部分品牌店不得不暂时歇业,甚至公开第三方授权书,强调“本店不是自营店铺”,以与拼多多切割。

最后则是激烈的竞争环境。这点在现在其实很突出:国内电商市场已进入存量博弈阶段,阿里、京东、抖音都在加码低价策略;海外市场,SHEIN、TikTok Shop、亚马逊的竞争同样激烈。因此,无论在国内外,拼多多都需要投入相当的精力和海量资金去。

随后Erick总结道,其实在消费降级、内卷频繁的电商市场,品质、品类、产品的趋同基本上是无可避免的。至少到现在为止,拼多多要解决的核心问题其实只有一个:平台与商家的利益如何平衡?这点解决了,剩下的海外关税、贸易壁垒、本地合规、地缘政治、品牌打造、海外品牌竞争之类的,只能说是正常的商业风险,都是可以解决的。

结语

总的来说,拼多多的历史包袱不容忽视。拼多多组建“新拼姆”,本质上是一场豪赌。赌的是中国制造的升级潜力,赌的是品牌化道路的必然趋势,更是赌拼多多能否从一家“连接”公司进化为“创造”公司。

赵佳臻用“钉钉子的精神”来形容这场战役——钉下去,就不回头。

但商业世界从不以决心论成败。首期150亿元、三年1000亿元的投入,能否换来“再造一个拼多多”的目标?平台与工厂的深度绑定,能否避免重蹈“炸店”的覆辙?消费者是否会为“新拼姆”的品牌溢价买单?

这些问题,没有现成的答案。未来三年,市场将给出它的判决。