突发!亚马逊等跨境平台须向中国税局报送涉税信息

5479

5479

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

跨境圈近日再掀波澜!税务总局重磅发布《关于互联网平台企业报送涉税信息有关事项的公告》,此次新规明确将境外平台也纳入规定范畴。

也就是说,像亚马逊、eBay、速卖通、Temu、TikTok Shop等一众主流跨境平台,只要涉及中国卖家账户,或是面向中国用户提供交易、技术、运营等相关服务,均要报送涉税信息。

根据公告,无论平台位于境内还是境外,只要为中国卖家提供服务或向中国用户开展交易撮合,均须依法报送涉税信息。

报送责任

▋ 境内平台:有增值电信业务经营许可证的企业负责报送;无许可证则由完成互联网信息服务备案的企业承担。

▋ 境外平台在中国有运营主体:由运营实体或提供相关服务的本地公司申报。如亚马逊虽退出中国零售业务,但持有增值电信业务许可证,申报责任可能在“亚马逊(上海)国际贸易有限公司”。

▋ 境外平台未设境内主体:必须指定境内代理人履行报送义务,如日本乐天等若在中国有相关招商服务公司,则由其承担。

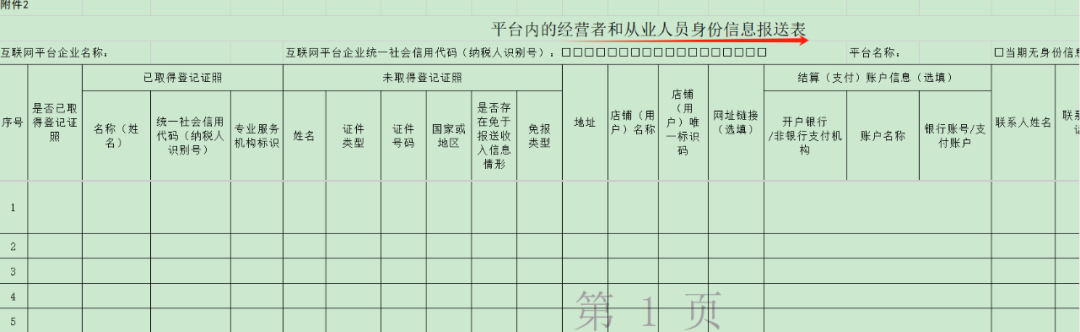

报送内容

平台需定期向主管税务机关提交两类核心数据:

▋卖家身份信息,包括名称、纳税人识别号等;

▋收入信息,涵盖销售总额、净收入等明细。

报送时间

数据按季度报送,首次报送时间为 2025 年 10 月,平台基本信息备案需在 2025 年 7 月前完成。

过去,部分卖家“无税号、无申报”成潜规则。如今,平台受严格监管,不报、瞒报或拒报将面临最高 50 万元罚款,情节严重者责令停业整顿。

平台“交账”已成定局,卖家也难再置身事外,合规化是不可回避的现实。

新规实施后,跨境电商平台供应商的税务合规性将迎来大幅提升。

税务透明化施压

新规要求平台定期将卖家的收入信息报送至税务机关。这一举措使得以往隐匿收入、虚开发票、偷逃税等违规操作的空间被大幅压缩,供应商的税务情况处于税务机关的严密监管之下。

“阳光化”经营倒逼

为在平台持续经营,供应商不得不重视税务合规,主动规范财务管理与纳税申报。那些长期依赖“不开票”“走现金”等不合规方式运营的中小供应商,将面临巨大的转型压力。

合规成本或增加

规范化经营要求供应商承担完整的税务成本,如增值税、企业所得税等。这可能会使供应商在短期内面临成本上升的压力,进而推高产品报价。

鉴于跨境电商业态复杂,当前政策又存在一定局限性,小 K 建议卖家不必盲目焦虑,可先采取以下过渡性防守策略。

01 规范出口流程

尽快设立出口主体,摒弃买单出口(双清包税)这种不合规方式。设立独立的出口申报主体,通过一般贸易 0110、市场采购贸易 1039 等合适的报关方式出口,实现海关、税务、外汇三流合一,让合规从报关环节起步,规避买单出口风险,防止海关与税务数据同步引发问题。

02 优化收款架构

利用香港公司收款,并通过 ODI 备案将利润合规汇回国内。境内公司申请 ODI 备案,获得境外直接投资“许可证”;设立香港子公司作为全球业务枢纽;用香港公司注册亚马逊账号,归集采购和销售的资金流。

03 重视 VAT 合规

亚马逊对欧盟/英国站点的 VAT 税号已有强制性要求,未合规将导致限售,这表明全球税务合规是大势所趋,必须优先解决。

对跨境电商卖家来说,这绝非一场简单的税务合规“大考”,实则是商业模式升级的强力“倒逼”。以往靠信息差、钻规则漏洞的盈利路子已走到尽头。

未来,唯有读懂规则、善用架构、达成全球税务合规的企业,才能成为真正的赢家。