AMZ123获悉,近日,Endeavor和拉美电商平台美客多联合发布了《2025年拉美电商市场趋势报告》,报告从市场规模、消费者行为趋势、物流、支付趋势等方面,系统分析了拉美电商市场的发展特征。

AMZ123获悉,近日,Endeavor和拉美电商平台美客多联合发布了《2025年拉美电商市场趋势报告》,报告从市场规模、消费者行为趋势、物流、支付趋势等方面,系统分析了拉美电商市场的发展特征。

一、市场规模

1. 拉美市场发展现状

拉丁美洲电商市场正从高速发展迈向成熟与精细化运营阶段,并逐步成为全球数字经济增长的重要引擎。整体来看,该地区电商增速达到全球平均水平的1.5倍,预计到2026年市场规模将达到2153.1亿美元。

在全球范围内,2025年电商市场规模预计为5万亿美元,这意味着拉美正在成为推动全球电商增长的核心区域之一。

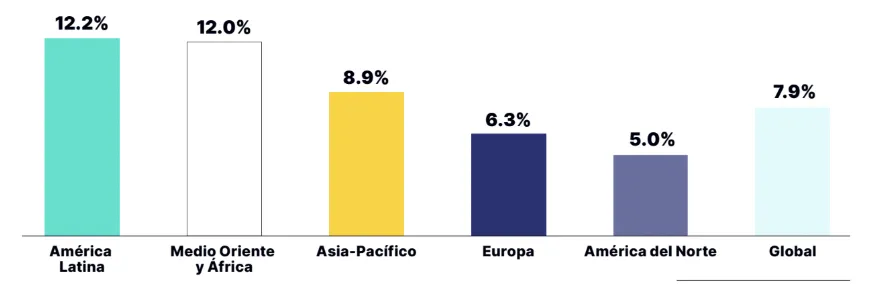

从增速表现来看,2025年拉美电商销售增速达到12.2%,高于中东和非洲的12.0%、亚太地区的8.9%、欧洲的6.3%以及北美的5.0%,显著领先全球7.9%的平均水平。这一数据表明,拉美不仅处于高增长阶段,而且在全球市场中具备较强的扩张潜力。

疫情成为关键转折点,加速了整个拉美市场的数字化进程。在疫情期间,拉美固定宽带普及率增长9.8%,达到58.5%的家庭覆盖率;2020年电商用户占比整体提升23%,其中阿根廷甚至达到58%。这一阶段将原本需要数年的数字化转型压缩至短时间内完成,推动电商转变为核心消费渠道。

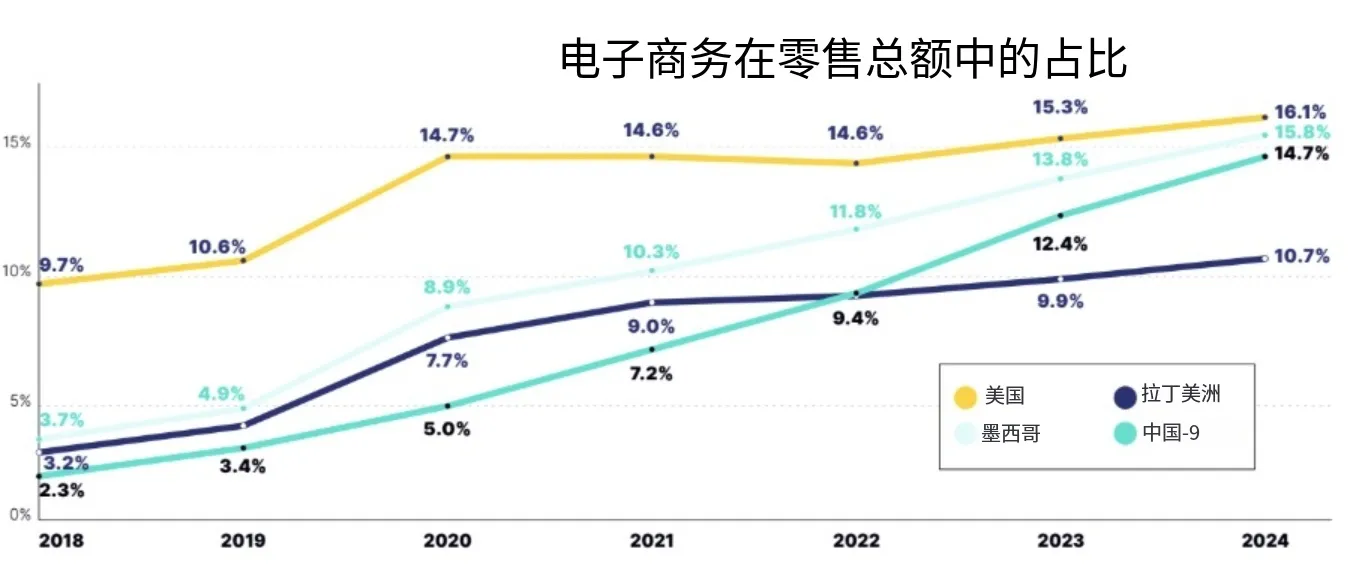

在此基础上,消费者行为与数字基础设施同步升级,电商渗透率持续提升。2018年至2024年间,拉美电商在零售中的占比从3.7%增长至10.7%,呈现稳定上升趋势。

跨境电商正成为新的核心驱动力。2024年,拉美16%的线上销售来自跨境交易,这一比例仍在持续提升。其背后逻辑主要来自三方面:一是本地供给不足,消费者对品类多样性有更高需求;二是价格敏感性驱动用户寻找更具性价比的商品;三是国际品牌对拉美市场的加速渗透。

2. 阿根廷、巴西和墨西哥市场现状

从区域来看,阿根廷、巴西和墨西哥构成拉美电商的核心市场,2025年三者合计占据84.5%的电商零售份额,市场集中度较高,但发展差异明显。

巴西作为拉美最大市场,占据超过50%的电商总规模,其核心驱动力来自创新的支付体系。即时支付系统Pix已被91%的成年人使用,交易速度较信用卡快5倍,并预计在2025年底前成为主要线上支付方式。这种支付效率的提升显著降低了交易摩擦,推动了电商转化率和消费频次的增长。

墨西哥则表现出较强的数字成熟度。2024年已有超过6700万用户参与电商消费,渗透率从2018年的3.7%提升至2024年的15.8%,实现四倍增长。“Buen Fin”和“Hot Sale”等促销活动进一步强化了消费者的线上购物习惯,流量峰值已可比肩发达市场的“黑色星期五”。

预计到2026年,墨西哥电商零售渗透率将达到17.7%,首次超过美国的17.0%,并在2029年成为全球少数渗透率超过20%的国家之一。

尽管阿根廷市场面临宏观经济不稳定、外汇限制等挑战,但其电商渗透率在2020年达到58%。经济压力反而推动消费者更关注价格透明度与分期支付,同时也加速了替代支付方式的发展。2025年数字钱包在该国占据30%的市场份额,成为电商交易的重要基础设施。

可以看出,拉美市场虽集中,但并非同质化市场,这也要求企业采取差异化策略。

二、消费者趋势

拉美地区的数字消费者已经从早期的“尝试型用户”转变为高度成熟的电商参与者。当前,这一群体更看重效率与透明度,而非单纯的技术创新,相比复杂的算法推荐,清晰的信息与可靠的体验更具吸引力。

1. 线上消费趋势

从消费频率来看,电商已经深度融入拉美消费者的日常生活。46%的消费者每月会多次进行线上购物,另有15%每周多次网购,其中以35至44岁的女性为主。这一高频群体不仅贡献更高GMV,也更容易接受订阅制、会员体系等长期价值模式。

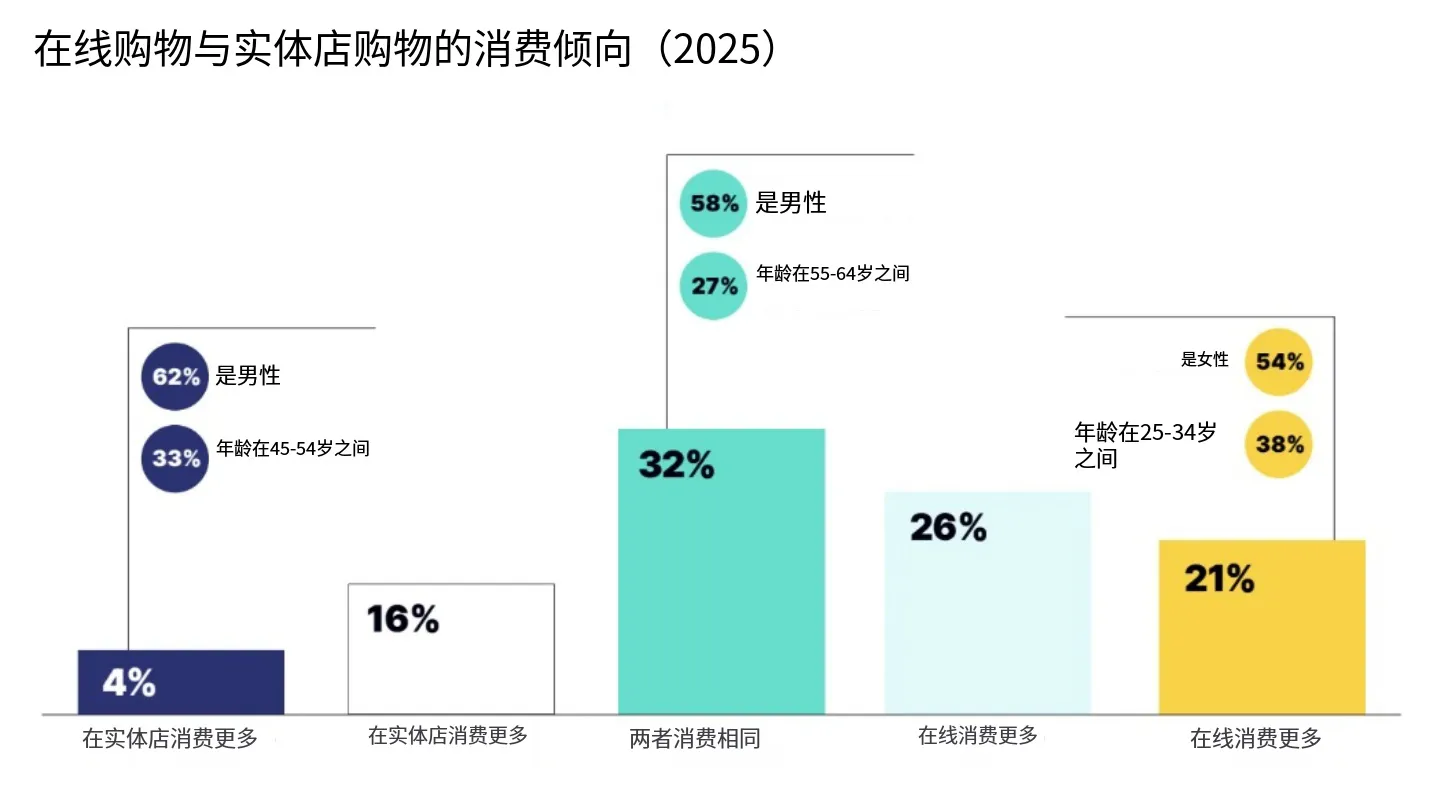

同时,消费者支出正在明显向线上转移。2025年,有47%的消费者表示在线上的花费更多,仅有20%仍以线下为主,另有32%保持线上线下相对均衡。这一变化主要由女性和25至34岁的年轻群体推动,而45至64岁的男性仍更倾向于线下消费。

进一步来看,只在线下购物的人群仅占4%,其中62%为男性,33%集中在45至54岁;而“只在线上购物”的人群占比为21%,其中女性占54%,25至34岁人群占38%。

从消费金额来看,62%的用户月消费集中在20–100美元区间,其中线上平台(如Marketplace)成为主导渠道,特别适用于高频、客单价适中的日常消费。

相比之下,线下渠道在高客单价场景仍具优势。在月消费超过250美元的人群中,有48%选择线下购物,而线上渠道占比明显较低。这说明,对于高价值商品,消费者仍依赖线下的实物体验与风险控制。

整体来看,这种“日常消费在线上、大额消费在线下”的趋势,反映出消费者的决策更加理性和务实,会根据商品属性选择更合适的渠道,而不是单一依赖某一种购物方式。

3. 购物渠道趋势

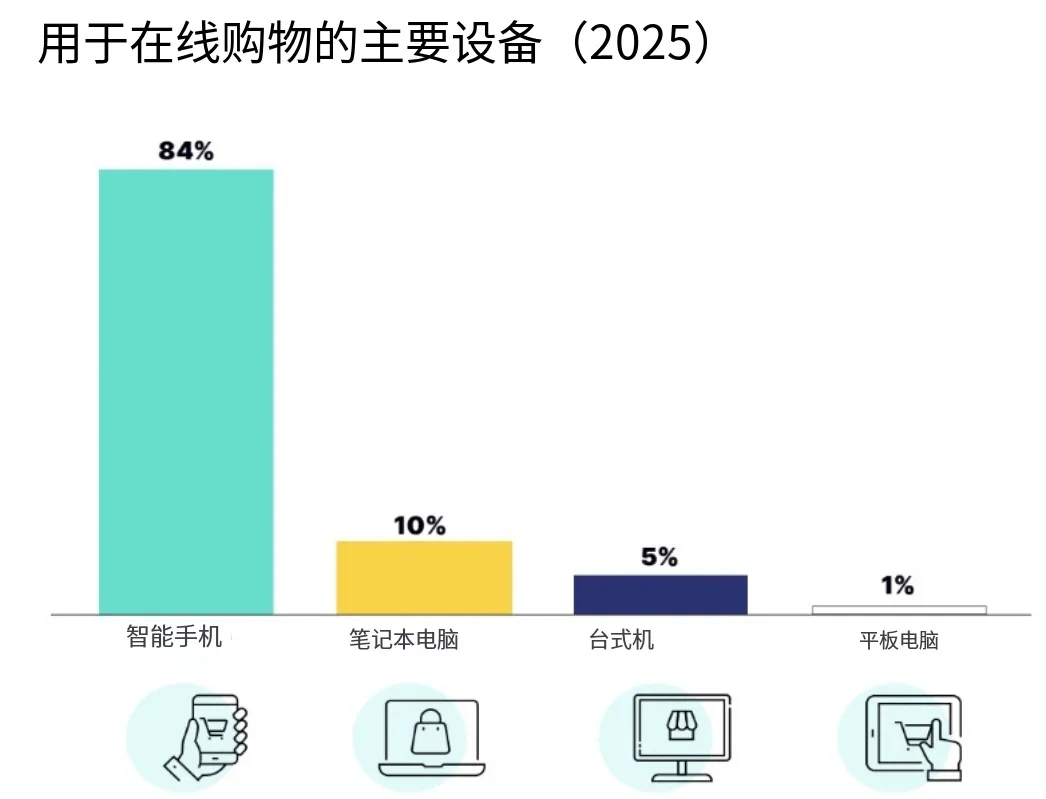

数据显示,84%的线上购物通过智能手机完成,远高于笔记本(10%)、台式机(5%)与平板(1%),移动端已成为电商体验优化的绝对重心。移动端不仅是主要入口,也成为体验优化的关键节点,尤其是在支付环节,复杂支付流程仍是消费者弃购的重要原因。

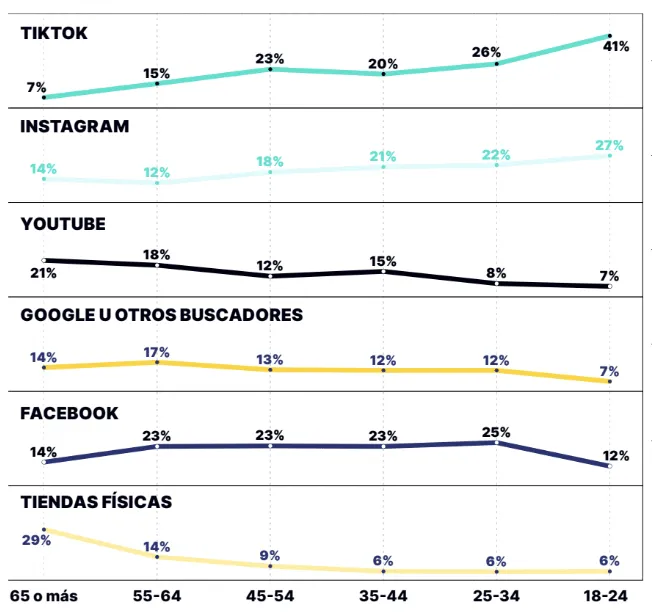

在商品发现路径上,社交媒体的作用持续增强,并逐渐成为商品发现的核心渠道。18至24岁的年轻用户中,有68%通过TikTok(41%)和Instagram(27%)发现商品;而25至64岁用户更依赖Facebook(平均23%),65岁以上用户则更多通过YouTube与Google进行主动搜索。

这表明,年轻用户高度依赖短视频平台,中年用户依赖社群与信息平台,老年用户则偏向搜索型渠道。品牌必须采取分层内容策略,而非单一渠道覆盖。

在此基础上,直播电商正在成为拉美电商的重要补充形态。尽管过去三个月内仅有18%的消费者参与过TikTok、Instagram或YouTube上的直播购物,但其用户满意度极高,其中90%的用户在获得良好体验后愿意推荐该形式(46%“总是推荐”,44%“经常推荐”)。

直播购物将娱乐与交易结合,使消费者可以实时观看、提问并完成购买,从而有效降低信息不对称带来的不确定性。这种模式不仅提升信任度,也显著缩短决策时间,符合拉美消费者“高效、实用”的行为特征。

4. 影响消费者购物决策的因素

在购买决策上,拉美消费者的节奏非常快。64%的用户会在发现商品后的24小时内完成决策,其中18%是即时下单,46%在一天内完成,只有8%的用户会将决策周期拉长到一周以上。

这意味着品牌的转化窗口非常有限,需要在用户触达后的第一时间完成信息传递和转化设计,例如通过精准推荐、即时优惠以及更简化的支付流程来提高成交效率。

从决策因素来看,价格(30%)和产品质量(25%)合计占比达到55%,明显高于品牌价值(6%)和口碑推荐(13%),整体呈现出较强的理性消费特征,这也与当地的经济环境密切相关。

不过,不同年龄层之间也存在差异。品牌价值对25–34岁和55–64岁人群的影响更高(均为26%),而在18–24岁人群中仅为10%。这说明年轻消费者更受预算限制,更优先考虑性价比,而不是品牌本身。

同时,拉美消费者对购物体验非常敏感。87%的用户在经历一次不好的购物体验后就会更换平台,这种“低忠诚度”特征,本质上是市场竞争加剧和信息透明度提升共同作用的结果。

因此,平台和卖家想要留住用户,关键不在于短期营销,而在于提供稳定、可靠的基础购物体验。

三、AI趋势

人工智能正在成为拉美电商行业的核心驱动力,并推动一场“双重变革”。一方面,AI重塑消费者体验,从传统“搜索式购物”向“代理式购物”转变;另一方面,AI优化平台运营,提升品牌效率与降低成本。

在消费端,电商模式正发生根本性变化。消费者不再逐一筛选海量商品,而希望直接获得AI生成的解决方案。这类系统响应快、信息整合能力强,逐渐被认为比人工推荐更高效。

拉美消费者对AI购物助手表现出极高的接受度。数据显示,77%的数字消费者愿意接收AI推荐,其中38%“非常愿意”,39%“比较愿意”。

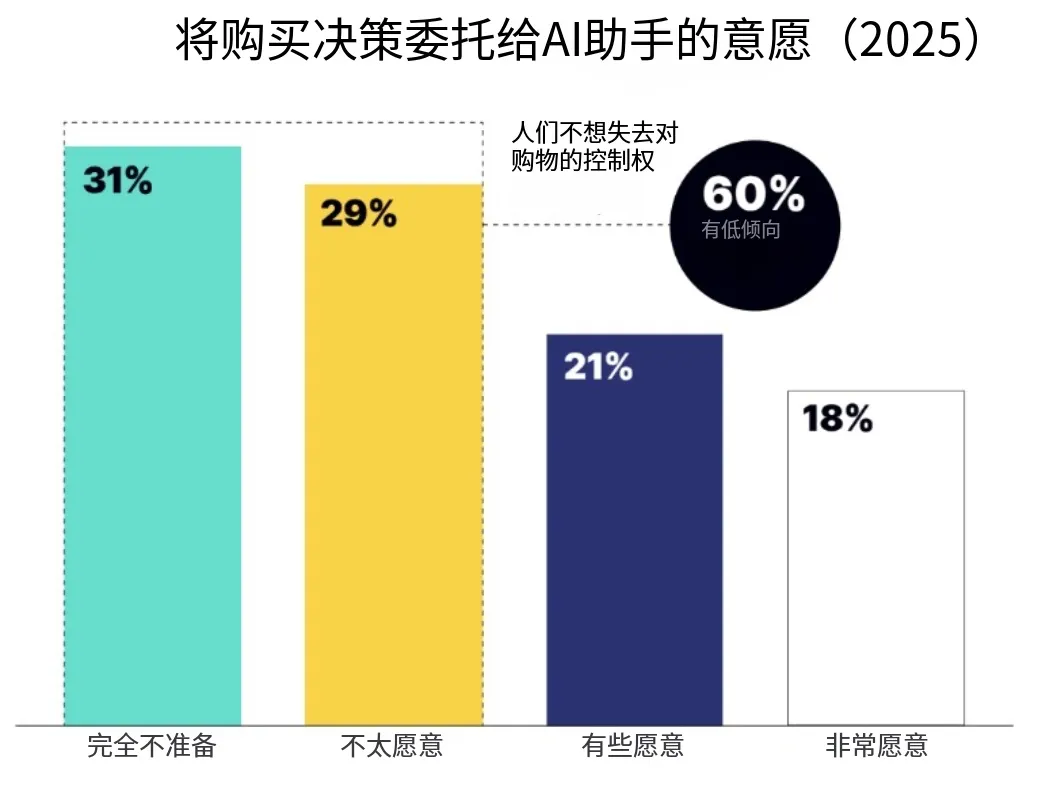

在“是否让AI代替决策”上,消费者态度更保守:60%低接受度,其中31%完全不愿,29%不太愿;39%表现一定开放(21%“比较愿意”,18%“非常愿意”)。这表明消费者将AI视为“工具”而非“代理”。

随着“AI对话式购物”的逐步普及,品牌需要优化产品Listing结构,使其易被AI理解和调用,同时在自身平台整合AI能力,以保持竞争力。

四、物流趋势

物流不仅是支撑电商增长的基础设施,同时也成为影响消费者体验的关键环节。全球电商履约服务市场正在快速扩张,2025年规模达到1401亿美元,同比增长13.2%,并预计到2030年将超过2720亿美元。

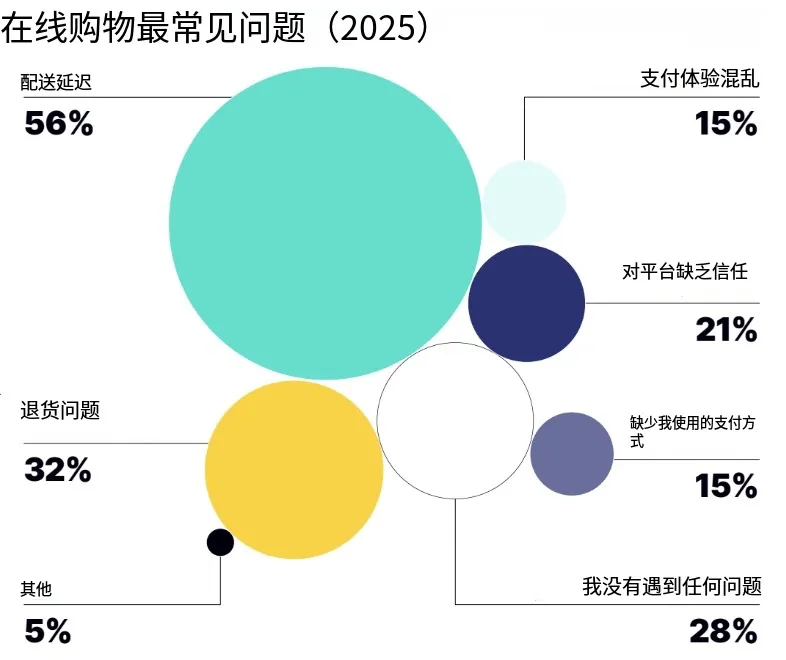

调查显示,56%的消费者在网购过程中遇到过配送延迟问题,32%遭遇过退货困难。这一数据结构表明,物流问题不仅高频出现,还直接影响用户信任,成为制约电商体验的核心瓶颈。

这些问题背后,反映的是拉美地区长期存在的结构性挑战,包括基础设施不均衡、地址系统不完善等。这些因素不仅增加了履约成本,也降低了配送的确定性,进而削弱用户对平台的信任基础。

在这一趋势下,物流模式正在发生系统性变化。线下门店逐步转型为微型履约中心,通过设置拣货区域缩短最后一公里配送距离,提高整体效率。

自提柜与直营网点等站外配送(Out-of-Home)模式快速发展,为无法在家收货的消费者提供灵活选择。目前约15%的订单通过该模式完成,未来占比预计将超过50%。这一变化不仅提升了配送成功率,也降低了最后一公里成本。

与此同时,配送速度持续提升,行业领先企业正在将大城市配送时间压缩至5小时以内,部分高频消费品甚至追求2小时内送达。这一趋势推动企业开始根据商品类型进行差异化处理。

整体来看,物流正在从单一履约功能转向综合能力竞争,其核心在于“可靠、灵活与可扩展”的平衡。

随着履约要求不断提升,AI正在库存管理、履约中心、运输调度和最后一公里配送等环节发挥作用。通过历史数据和需求预测优化库存分配,AI提升了拣货与操作效率、配送成功率。

整体来看,企业已将AI贯穿于仓储自动化、运输调度和风险控制等环节,构建全链路智能体系,实现物流从单纯执行向决策驱动的转变,提高效率、降低成本,并强化电商平台的整体竞争力。

五、金融与支付趋势

在电商交易流程中,支付是最关键的转化节点。数据显示,59%的消费者在找不到首选支付方式时会直接放弃购物车。

当前全球商户平均提供4至5种支付方式。然而在拉美地区,仅38%的成年人能够获得数字金融服务,这意味着大量潜在用户仍未被充分覆盖,也为支付创新提供了巨大空间。

在这一背景下,金融科技公司正在通过数据驱动的方式重构信用体系。不同于传统依赖信用历史的评估方法,新模式通过分析交易数据、税务信息与现金流,评估企业真实经营状况,从而为中小企业提供融资支持。这一变化显著降低了融资门槛,推动更多卖家进入电商体系。

与此同时,支付方式也在持续演进。BNPL(先买后付)模式快速增长,这类模式通过分期支付降低消费门槛,显著提升转化率。预计2026年拉美地区BNPL市场规模将达到4500亿美元,并在2030年扩展至3.27万亿美元。

本地支付方式(LPMs)也在快速普及,预计到2028年将占全球交易额的59%,而信用卡占比将从31%下降至20%。在拉美地区,以即时支付和现金替代方案为代表的本地支付体系,正在推动金融包容性提升,并更好适应当地消费习惯。

此外,即时支付(RTP)正在成为重要趋势。目前已有37%的商户支持实时支付,预计账户到账户(A2A)模式的占比将在2028年翻倍至16%。这一模式通过减少中间环节降低成本,同时提升交易效率。

整体来看,支付体系正在从“交易工具”转向“增长引擎”,其核心价值在于提升转化率、扩大用户覆盖并优化资金效率。

总之,拉美电商市场正从高速增长阶段迈向成熟与精细化运营阶段,市场高度集中在阿根廷、巴西和墨西哥,消费者行为趋于理性,AI、物流和支付方式的创新正在持续提升网购体验。

这表明品牌在拉美市场需要快速触达用户、优化购物体验、提供清晰价格、便捷支付选项,以灵活的运营策略应对激烈竞争。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy