67亿件!亚马逊登顶美国快递王座,沃尔玛的“次日达”防线正在瓦解?

1947

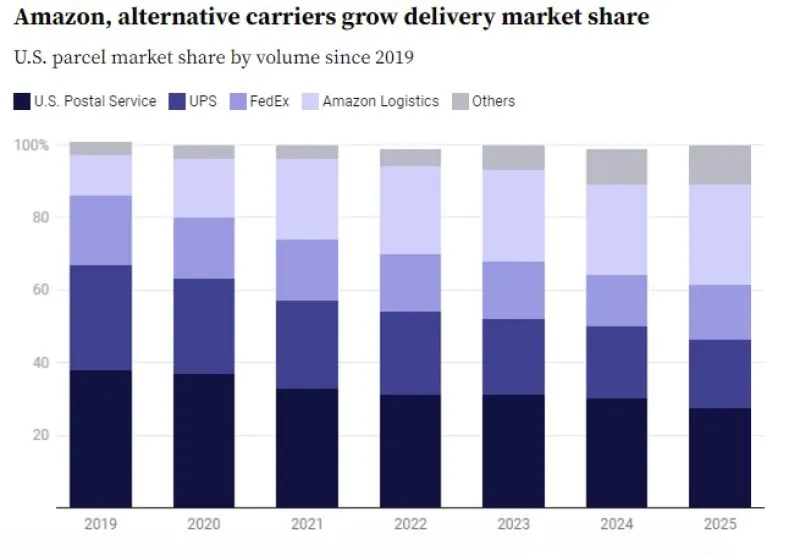

1947航运咨询机构ShipMatrix的最新报告显示,2025年亚马逊在美国的包裹递送量达到创纪录的67亿件,首次超越美国邮政的66亿件,成为美国最大的快递公司。

这个数字意味着什么?意味着亚马逊每天要处理超过1800万个包裹,意味着它已经超过了拥有250年历史的美国邮政系统。

而亚马逊的快递霸主地位并非一日之功。它的成功源于多重因素的叠加。

自营订单的“基本盘”

作为美国最大电商平台,亚马逊自有的海量订单为其物流网络提供了稳定的包裹来源。每一笔Prime会员的购买,都在喂养这台庞大的配送机器。

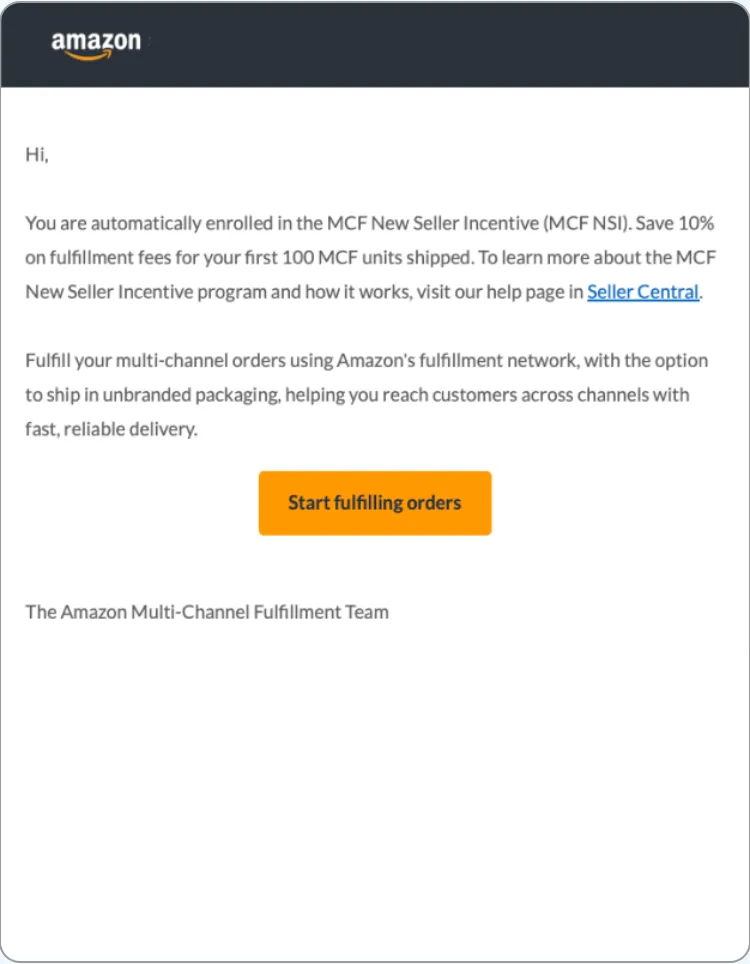

向外部开放“做增量”

亚马逊正积极向eBay、Temu、Shein等外部平台卖家开放物流服务(即MCF,多渠道配送)。

这意味着,即使消费者在其他平台下单,包裹也可能由亚马逊配送。这一策略帮助亚马逊承接了大量增量业务,将竞争对手的订单变成了自己的“燃料”。

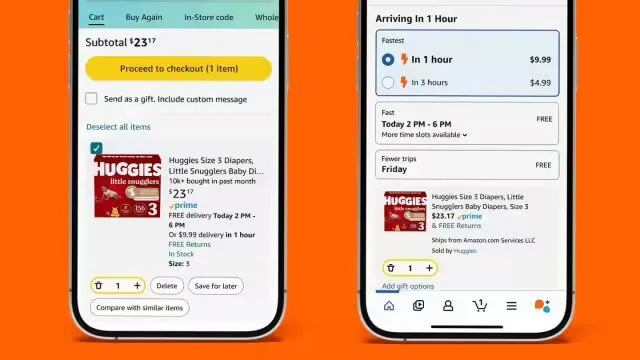

极速配送“筑高墙”

近期,亚马逊在美国多地推出1小时、3小时极速送达服务,将配送体验的竞争推向了新高度。当消费者能在下单后一小时内收到商品,其他平台的“次日达”瞬间黯然失色。

而对于沃尔玛而言,亚马逊这份压力尤为沉重。

尽管沃尔玛在2025年交出了一份看似亮眼的物流成绩单——其会员体系的当日达和次日达服务履约量突破80亿件,连续第三年创下新高——但这组数字在亚马逊67亿件总包裹量的对比下,显得有些微妙。

而在纯快递领域,沃尔玛与亚马逊仍有不小差距。

两者之间的差距,不仅仅是“极速”与“次日”的字面区别,更是两种战略逻辑的根本分野:

沃尔玛的物流网络更多扮演着“防守者”的角色,服务于自有门店与电商订单的闭环;

而亚马逊的物流体系则已进化为“进攻者”,不仅承载自身体系内的海量包裹,更向外部平台开放,成为整个电商行业的基础设施。

当消费者习惯了“一小时到家”的体验,沃尔玛引以为傲的“当日达”优势,正在被悄然稀释。

与此同时,亚马逊对UPS、FedEx等传统快递巨头的依赖度正在持续降低。

曾经占据亚马逊物流半壁江山的UPS,如今在亚马逊包裹配送链中的份额已大幅缩水。

尽管在包裹利润率上,亚马逊仍不及以B2B高价值件见长的UPS和FedEx,但规模效应正在慢慢填平这一差距。

而亚马逊的物流野心不止于美国。

2025年,亚马逊在欧洲的GMV首次超越德国施瓦茨集团(Schwarz Gruppe,Lidl和Kaufland的母公司),成为该地区销售额最高的零售商。

与此同时,亚马逊在巴西等新兴市场也在加速物流网络扩张。在全球范围内,亚马逊正在复制“电商+物流”的双轮驱动模式。

一战略的全球化复制,意味着卖家面对的将不再是一个平台,而是一张覆盖多国的履约网络。对于跨境卖家而言,以下几点建议值得关注:

亚马逊向外部平台开放物流服务(MCF)的趋势值得重点关注。未来,卖家可能只需将库存存入亚马逊仓库,即可同时服务于亚马逊、eBay、Temu乃至独立站的订单。

这种“库存统一、渠道分发”的模式,将大幅降低多平台运营的库存成本和管理复杂度。建议有条件的卖家尽早测试MCF的跨平台履约流程。

1小时、3小时送达正在改变消费者的购物预期。对于应急类商品(如电池、充电器、宠物食品、婴儿用品、日用品),极速配送将催生新的需求场景。

卖家可评估自身产品是否符合“即时需求”属性,并针对性优化库存布局,争取进入极速配送覆盖范围。

当物流体验成为消费者选择购物平台的关键因素,卖家的库存策略也需相应调整。

根据各平台的物流履约能力,合理分配库存资源——将高周转商品优先备货至物流能力强的平台,将长尾商品配置在成本更优的渠道,实现“体验”与“效率”的平衡。

随着亚马逊物流能力向外部开放,卖家可逐步降低对单一平台的销售依赖。当你在eBay、Temu等平台的订单也能由亚马逊高效配送时,多平台布局的物流障碍正在消除。

将“亚马逊仓配+MCF”作为基础设施,在此之上自由组合销售渠道,分散风险的同时不牺牲履约体验。

物流已不再是电商的“支撑系统”,而是电商本身的护城河。

亚马逊用二十年的时间,将配送从“成本项”变成“资产项”,再变成“利润项”。如今,它不仅是美国最大的在线零售商,还是最大的快递公司,并正在成为欧洲销售额最高的零售商。

对卖家而言,这意味着两件事:

未来几年的竞争优势,将更多取决于谁能更高效地把商品送到消费者手中,而非谁在搜索页排名更高。

当你选择一个平台,本质上是在选择它的物流网络、履约能力和消费者体验标准。而亚马逊正在将这套基础设施开放给所有人——无论你是它的卖家,还是它的竞争对手。

当67亿件包裹穿行于美国的每一条街道,亚马逊的护城河,已经不再是河水,而是河道本身。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。