多类目利润缩水,卖家打法大变天

1613

1613跨境电商行业,近年来正在陷入“规模向上、利润向下”的怪圈。

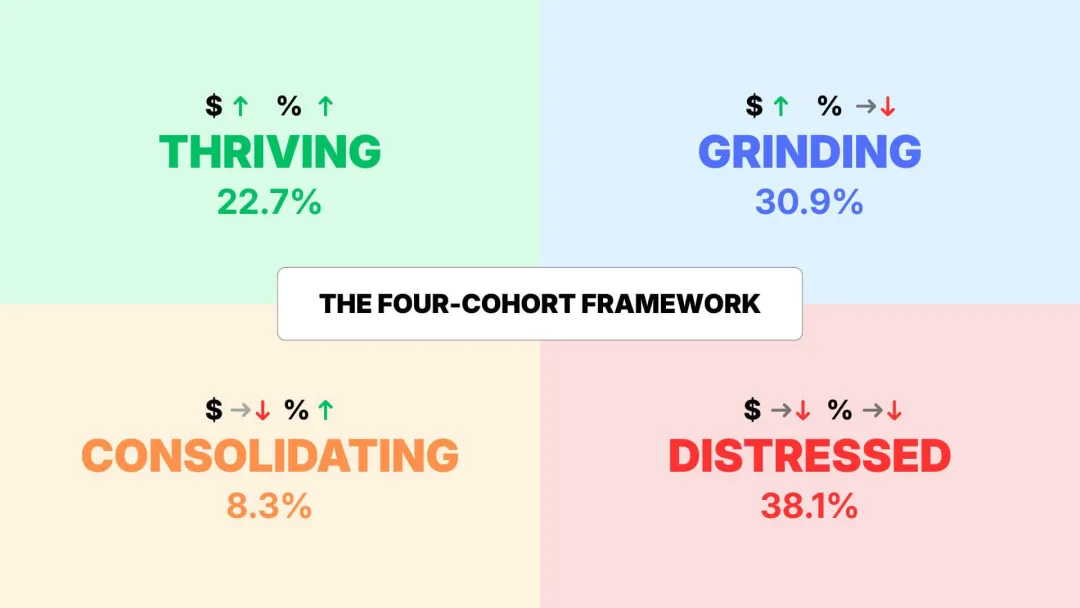

根据Marketplace Pulse的数据,2026年受调的年收入超20亿美元的181家电商平台卖家中,有高达69%的卖家利润表现不佳,其中有38.1%的卖家收入、利润双双下滑,同时还有30.9%的卖家收入虽有所增长,但利润率却停滞不前、甚至有所下降。

图源:Marketplace Pulse

在行业整体利润走低的背景下,亚马逊美国站多个核心类目的卖家也都感受到了经营压力。从家居厨房到办公用品,再到玩具品类,“盈利难”已成为诸多跨境卖家面临的共同挑战。

AMZ123获悉,近日,Jungle Scout发布《2026年亚马逊基准测试报告》,披露了2024年至2025年期间,亚马逊美国站家居厨房、办公用品、宠物用品等七大核心品类的运营数据。

报告显示,2024年至2025年,亚马逊家居、办公用品等品类的销量、收入仍持续增长,但出现了“销量及卖家数量增长快于收入增长、流量竞争加剧”的趋势:

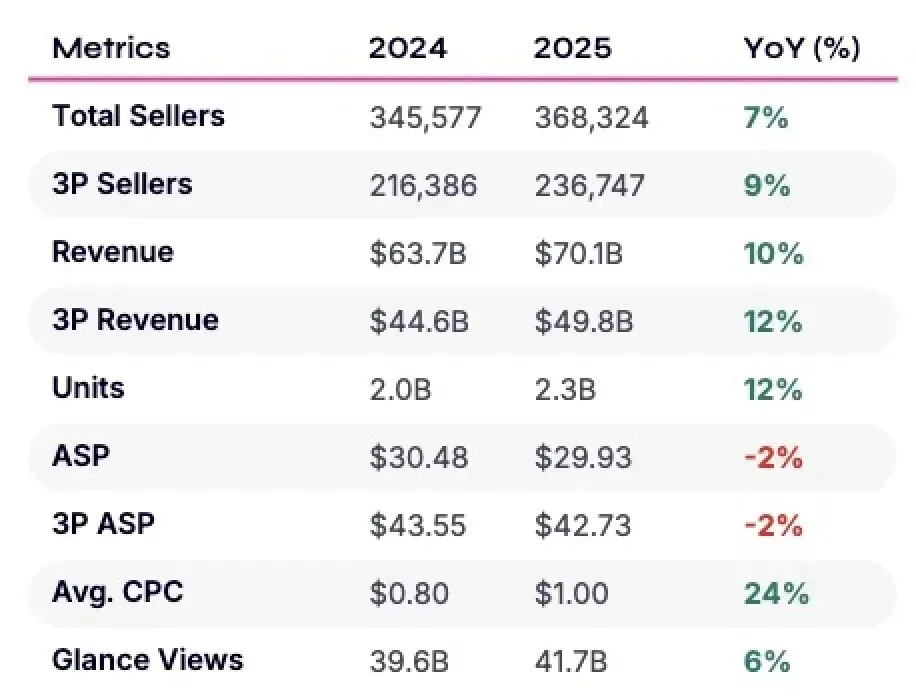

类目一:家居厨房

从整体数据来看:

市场收入从637亿美元增长到701亿美元,同比增长10%;

销量从20亿件增长到23亿件,同比增长12%,销量增速略高于收入增速。

从卖家端来看,总卖家从34.56万个增至36.83万个,同比增长7%;其中,第三方卖家从21.63万个增至23.67万个,同比增长9%,市场结构持续分散。

图源:Jungle Scout

此外在流量层面,浏览量仅增长6%,但平均点击成本(CPC)从0.80美元暴涨至1.00美元,涨幅达24%,流量增长跟不上广告成本上涨速度,获客效率大幅下滑。

对卖家而言,家居类目的销量上涨主要由走量驱动,而非溢价提升;FBA、广告、仓储等固定成本持续上涨,叠加低价竞争,毛利率被持续压缩,最终形成了“卖得越多、赚得越少”的困局。

类目二:办公用品

从整体数据来看:

市场收入从141亿美元增长到152亿美元,同比增长8%;

销量从6.516亿件增长到7.162亿件,同比增长10%,销量增长明显高于收入增长。

从卖家端来看,总卖家从10.04万个增至10.59万个,同比增长6%;其中,第三方卖家从5.93万个增至6.67万个,同比增长12%,占比提升到61%,市场结构更加分散,同时,平均售价(ASP)从21.61美元下降到21.20美元,下降2%。

图源:Jungle Scout

在流量层面,浏览量仅增长2%,但平均点击成本(CPC)从0.93美元上涨到1.00美元,同比增长7%。流量增长有限,获取用户的成本正在上升。

对于卖家而言,办公用品类目整体仍然处于价格竞争和商品化阶段,消费者在购买产品时对价格非常敏感,导致部分第三方卖家陷入了“卖得越多、亏得越多”的怪圈。

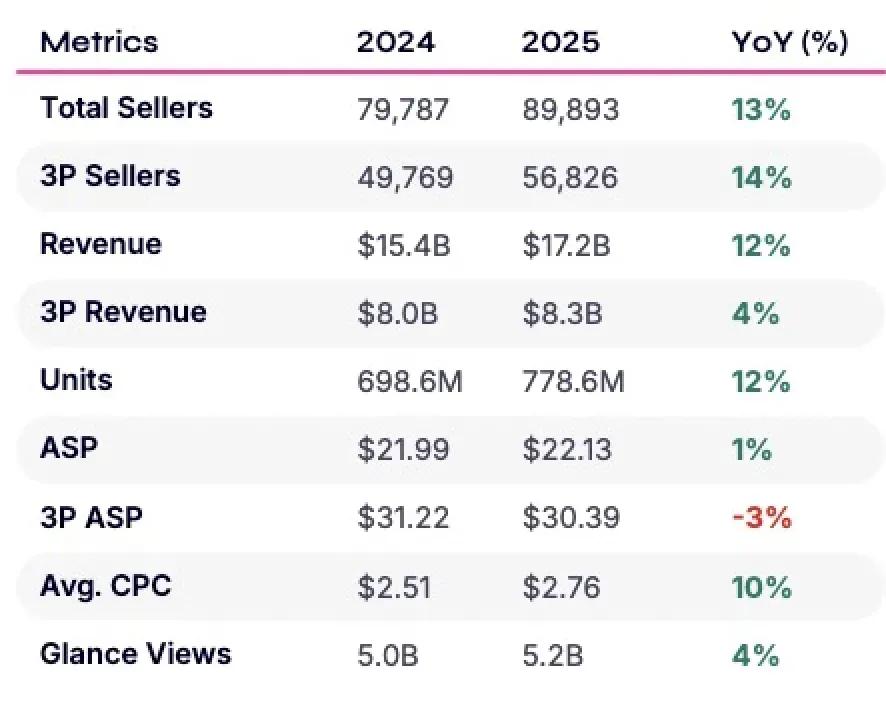

类目三:宠物用品

从整体数据来看:

市场收入从154亿美元增长到172亿美元,同比增长12%;

销量从6.986亿件增长到7.786亿件,同样增长12%,收入和销量几乎同步增长。

从卖家端来看,总卖家从7.98万个增至8.99万个,同比增长13%;第三方卖家从4.98万个增至5.68万个,同比增长14%,但收入仅增长4%,远低于扩张速度,市场利润被海量新卖家稀释。同时,第三方卖家ASP从31.22美元降至30.39美元,同比下降3%,部分卖家深陷低价内卷。

图源:Jungle Scout

在流量层面,平均点击成本(CPC)从2.51美元上涨到2.76美元,同比增长10%,而浏览量仅增长4%,广告成本持续走高。

对于卖家而言,宠物用品类目在海量新卖家的涌入下,竞争愈发碎片化,再叠加广告与合规成本持续上涨,最终使得第三方卖家的销量上涨与利润增长脱钩。

综合报告数据,由于面临价格体系下行、广告成本上涨、流量竞争加剧的共同困局,这三大类目整体呈现“销量增、利润降”的趋势——销量涨得比收入快、平均售价下滑,意味着每笔订单售出获取的利润缩水。而这同时也释放出另一信号:在流量增长见顶的大环境下,亚马逊美国站部分成熟类目的卖家们仍在试图通过缩减利润换取销量,从而抢占市场份额。

如今恰逢Prime Day的最后冲刺阶段,卖家群体中“广告越烧越亏”、“千单不盈利”的声音同样此起彼伏,甚至有老牌卖家悲观直言:Prime Day期间即便销量能涨,利润也已大不如前。

“同行竞争、平台压价,大家都在低价内卷。”

“压力山大,价格一涨就没什么销量,降价了又没利润。”

“有些卖家,表面是在做自己的生意,实际早已沦为了平台的打工仔。”

不过在利润缩水危机之下,也有不少卖家开始察觉到,亚马逊的竞争环境正在发生变化——市场不再单纯比谁能做得更大,而是开始比谁能做得更“精细”、更“高效”。

尤其是在亚马逊新算法体系逐渐落地的当下,许多卖家正在考虑加速转型。

近年来,亚马逊算法的持续迭代更新被圈内频频提及。

不同于平台规则、合规政策会提前公告、明文公示,平台算法的流量权重、排名机制、流量倾斜、考核维度的调整,基本上从未发布标准化官方文件。

这也造成了如今亚马逊卖家的核心运营痛点:大多数卖家只能被动感知店铺异常——自然流量莫名涨跌、核心关键词排名异动、高销量链接转化下滑、重金投放广告却无法撬动自然权重。几乎所有卖家都知道算法变了,却鲜有人能精准定义变化的标准、摸透流量分配的全新逻辑,最终陷入盲目试错、无效优化、持续亏损的恶性循环。

但看似无迹可循的算法变革,实际上并非完全无据可依。其最直观的规则化体现,在于可视化的前台标签体系——高价标签、高退货率标签、新上线的新品推荐标签等。可以说,这些标签从一定程度上体现了平台新算法的考核偏好,以及流量逻辑变化。

以高退货率标签(Frequently Returned Item)为例,亚马逊采用短期与长期双维度监控,为不达标产品直接贴上标签,直接影响其自然流量,倒逼卖家重视产品质量与描述的准确性。

近期在亚马逊论坛上就有卖家表示,其产品曾凭借自然流量登上了搜索结果首页,总销量接近100件,但由于在过去6个月产生了8件退货单,被亚马逊贴上了高退货率标签,销量直接骤减。

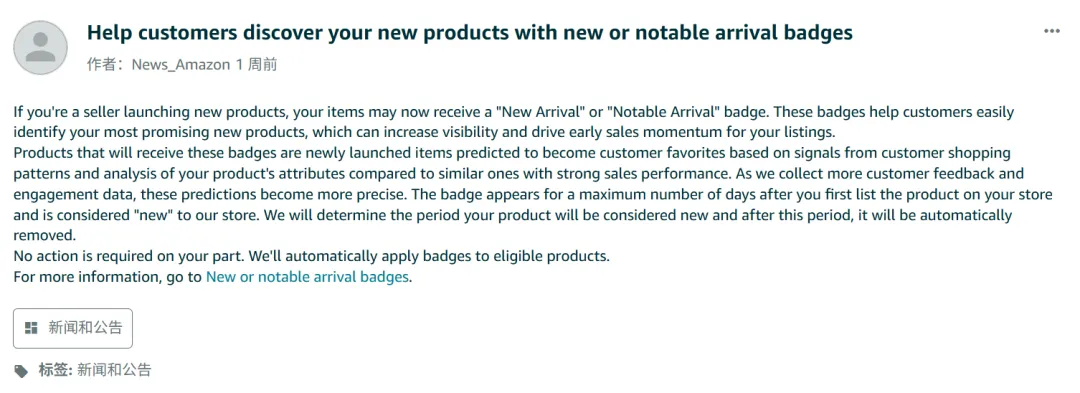

再比如新品推荐标签(“New Arrival”或“Notable Arrival”),对于新上架的产品,亚马逊在经过指标筛选后会为符合条件的优质新品自动添加相应标签,并提供流量倾斜。

从一定程度上而言,这些标签本质上就是亚马逊在通过新算法淘汰低效率、低价值、高风险的卖家,扶持高质量、高溢价、高运营效率的卖家,而这也与报告提出的卖家运营打法变化相呼应。

《2026年亚马逊基准测试报告》指出,过去那种“全品类覆盖、尽可能多铺SKU(库存单位)”的方式正在失效,卖家和品牌间的竞争正在转向“高转化、高复购、高运营效率”的精细化竞争。

放眼行业头部,许多大卖也早已从铺货扩量的粗放模式,转向精细运营、效率优先的运营模式:

从竞争策略来看,头部大卖正在逐渐减少高竞争、低利润产品的投入,把重点放在三类:一是需求稳定、竞争适中的品类;二是自己具备明显优势的细分赛道,比如品牌力、价格或产品功能更强;三则是能够长期产生利润的核心品类。

而从库存管理来看,大卖们也不再追求SKU数量越多越好,而是集中在高效率产品上,把资源放在能稳定带来销量的产品上,减少低效扩张。例如,赛维时代、三态股份等均在通过收缩 SKU、精简店铺数量、聚焦品牌打造,以摆脱铺货标签。

现如今,行业正处于一个关键的转型节点。对于卖家来说,“销量增、利润降”的困局并非无解,破局点的关键或许在于:能否顺应平台算法转型升级,构建属于自己的可持续盈利模式。

对此,你有何看法?欢迎在评论区交流讨论~