跨境电商9810模式全解析:退税or免税?一篇看懂你的合规出路!

15566

15566

“9810模式到底能不能走通?”这已成为跨境电商圈内热议的话题。在合规要求日益严格的今天,众多卖家在出口报关的道路上摸索前行,却往往在复杂的流程和税务处理面前望而却步。

对于没有进项发票的小微企业,“免税不退税”到底是真是假?各种操作模式又该如何选择?

实际上,9810模式不仅走得通,更是目前绝大多数跨境卖家实现合规化的主要通道。 市场上的争议往往源于对这一模式下两种不同应用场景的混淆。

要理解9810模式,首先要明确企业可根据自身条件选择完全不同的两种应用场景:“出口退税”和“出口免税”。这两种场景对应着截然不同的税务处理方式。

出口退税适用于能够取得合规增值税进项发票的企业。这类企业在货物离境后,可以按照相关规定申请退回采购时已经缴纳的进项税。这一政策实质上是国家为鼓励出口而实施的税收优惠政策。

对于无法取得增值税专用发票的卖家企业,只要符合特定条件,可以享受出口增值税免税政策,但无法申请退税。这就是常说的“免税不退税”模式。

为了更清晰地理解这两种路径的区别,我们通过下图进行直观对比:

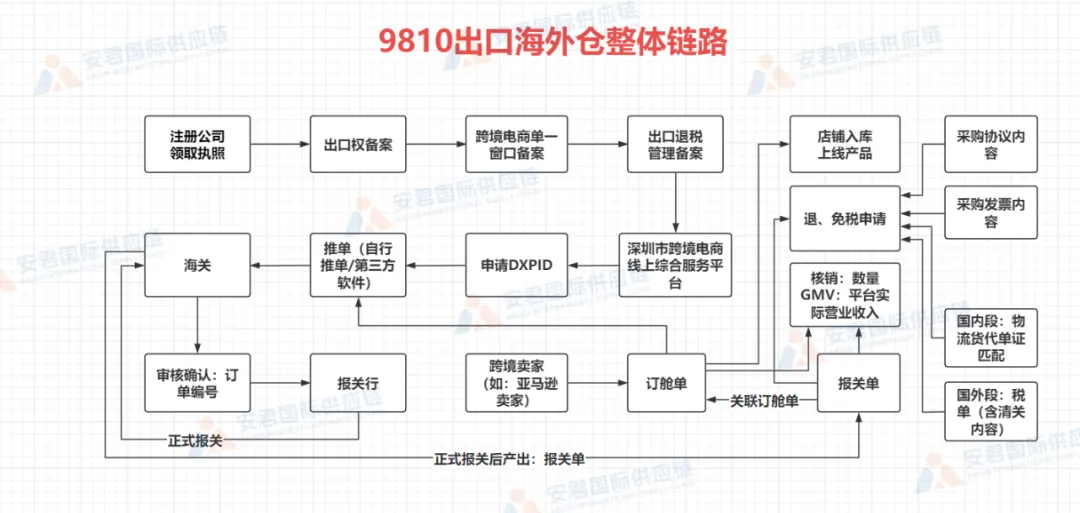

明确了不同场景的选择后,我们来看看9810报关出口的具体合规操作流程。以下以深圳地区为例,详细解析每个步骤:

第一步:资质申请

企业需进入中国(深圳)国际贸易单一窗口(sz.singlewindow.cn)注册登录。登录后选择“企业资质”进入,点击“企业备案”-“备案申请”,根据企业实际情况选择对应的备案资质类型,点击确认完成初步备案。

第二步:办理电子口岸卡

完成海关注册登记备案后,企业需要向中国电子口岸深圳数据分中心申请新入网Ukey。办理途径多样,可通过分中心门户网站、i深圳APP或现场窗口等方式进行申请。具体可参考:https://sz.singlewindow.cn/customerServiceDetail?type=5&seqNo=14163

第三步:企业注册

企业前置资质办理备案后,企业进入深圳跨境电子商务线上综合服务平台(www.szceb.cn)进行企业注册登记:

1、点击“注册”选择“企业用户注册”。

2、业务类型勾选“通关业务”,页面红色字体为必填项,填写、上传资料后提交。

3、提交成功,请耐心等待平台验证并办理开户(一般为3-5个工作日);验证通

过后平台以短信方式通知企业开户成功。

4、开户成功后企业可使用任一“单一窗口”账号密码或电子口岸IC卡登录。

第四步:传输业务办理及DXPID申请

企业开户成功后,需要通过深圳跨境电子商务线上综合服务平台个人中心进行“传输业务办理”及“DXPID申请”,这两个环节是确保数据传输合规畅通的关键:

1、登录系统

2、点击右上角“个人中心”,点击“信息管理—传输业务办理”。

3、根据企业选择加签方式类型下载表单信息;所有表单都需签名并加盖企业公章再扫描上传提交。

4、再点击“信息管理—DXPID申请”按页面提示填写相关资料。

5、DXPID申请—传输ID业务页面,数据接入方式请务必选择“深圳市跨境电商线上综合服务平台”、企业性质请选择“自主开发关务系统企业”

6、点击”提交“按钮,等待审核。一般申请审核时长为7-14个工作日。

注意:传输业务办理和DXPID申请需同时提交申请办理,否则无法进行后续配置审批。

第五步:数据对接

企业需要根据官方接口文档进行系统开发,完成联调测试后,通过客户端或API接口与平台进行数据对接。这一技术要求企业具备一定的技术能力或寻求专业技术支持。

第六步:报关申报

数据对接完成后企业可通过平台登录,签约通关无纸化协议,并申报“订单”以获取9810订单编号。

1、登录中国国际贸易单一窗口(https://www.singlewindow.cn/),点击【业务应用】页签下的【口岸执法申报】页签字样,进入“单一窗口”标准版口岸执法申报业务应用的界面。

2、在口岸执法申报业务应用界面找到【货物申报】栏目里的【通关无纸化协议】,点击通关无纸化协议。

3、在通关无纸化协议系统页面进入左侧菜单【三方协议签约】,点击“同意”后进行签约。

4、然后在旁边的业务栏里找到【跨境电商】点击【出口申报】。

5、用户登录后在左上角找到【清单管理】,先点击【清单录入】,填完当前页面要求的相关信息后,再点击【清单申报】,完成后系统会生成9810订单号。

完成上述跨境电商9810出口申报全流程后,企业将面临两种不同的后续处理路径,这取决于企业的纳税人资格和发票情况。

对于符合一般纳税人资格、能够提供增值税进项发票的企业,可以在货物申报通过离境后,按照规定流程申请出口退税。这一路径能够有效降低企业成本,提高资金使用效率。

对于没有进项发票的小微企业,则可以转向“免税不退税”模式。具体操作流程如下:

1、企业需要在深圳注册公司主体。

2、与参与试点的物流服务商签订代理协议,由他们使用9810模式统一报关出口。

3、双方共同在“深圳市跨境电商线上综合服务平台”完成“无票登记”,明确货物的归属和税务责任。

4、商务部门核查通过后,相关数据将推送给税务部门,对应这批货物的增值税即可被免征。

这一路径虽然无法获得退税,但能够合法避免增值税负担,实现合规经营。

无论选择哪种模式,所有通过9810模式的出口都必须遵循一个核心原则:规范申报,并且境外销售的回款必须通过企业对公账户合规收回。

这一要求看似简单,却是实现业务链条合法闭环的关键环节。只有当资金流与货物流、单证流相匹配,企业的整个跨境业务才能形成完整的合规证据链,从而在税务稽查、外汇管理等方面避免风险。

“很多卖家忽视了资金回流的合规性,这往往是最大的风险点。”一位资深行业顾问指出,“9810模式提供了合法的出口路径,但最终能否走通,还要看企业是否能够坚持全链条合规操作。”

对于那些还在观望的跨境卖家,明确自身企业类型,了解不同路径的要求,选择最适合自己的合规方案,才能在这个日益规范的行业中稳步前行。

随着跨境电商监管体系的不断完善,9810模式将继续发挥重要作用,为不同规模、不同情况的卖家提供合法合规的出海通道。而选择哪条路,最终取决于企业自身的实际情况和长远规划。