紧急!名下多家店铺的卖家注意了,这件事再拖就晚了

1250

1250卖家在群里发了一句话,底下炸了锅:

"我找了三家财税机构,给我的方案全不一样,现在完全不知道该听谁的。"

这条信息下面,密密麻麻全是同款困惑的回复。

归集模式、外综服、赛维2.0、单店铺独立运营……每种方案在网上都有人力推,每种看起来都有道理。但真正坐下来,对照自己名下十几家店铺、七八个主体、乱成一锅粥的历史申报记录,脑子里就一个字:

懵。

更麻烦的是,这件事不容许试错。方向选错了,后面补救的代价,比一开始什么都不做还要高。

01

不同情况,下一步完全不同

如果你之前一直做外综服,整体比较规范:

不用大动,继续沿原有方向跑。现阶段政策还没完全落地,这时候贸然切换模式,反而是给自己加风险。

眼下最重要的动作是:把各家主体的进出口权先办了,单店铺业务正常跑通。Prime Day马上到,别在这个节点上动架构。等后续政策细则和执行标准真正稳定,再跟进调整。

如果你一直零申报,从来没合规过:

财税老师之之的建议是:暂时不要做归集。

不是不能做,是时机不对。归集、外综服相关政策目前还不够清晰,这时候仓促搭架构,等于在沙地上打地基,折腾完政策一变,全部重来。

正确的节奏:如果是非店群、SKU在50个以内,先把每个店铺的进出口权开通,办理出口免税备案,一家一家把单店铺的合规流程跑正常。

有一件事,现在必须停掉——买单出口。

买单出口在税务口径里等同于内销,要缴增值税。结合2025年三四季度的税务认定标准,这类主体绝大多数都会被判定为一般纳税人,税负压力是实实在在的。这颗雷,拖一天,引信就短一截。

最近之之老师就接了不少这类咨询,有个卖家说的情况特别典型:

名下十几家店铺,此前一直零申报,没有做过任何合规动作。最近到处问方案,有人说赶紧上归集,有人说先做外综服,有人说直接单店铺独立申报......

02

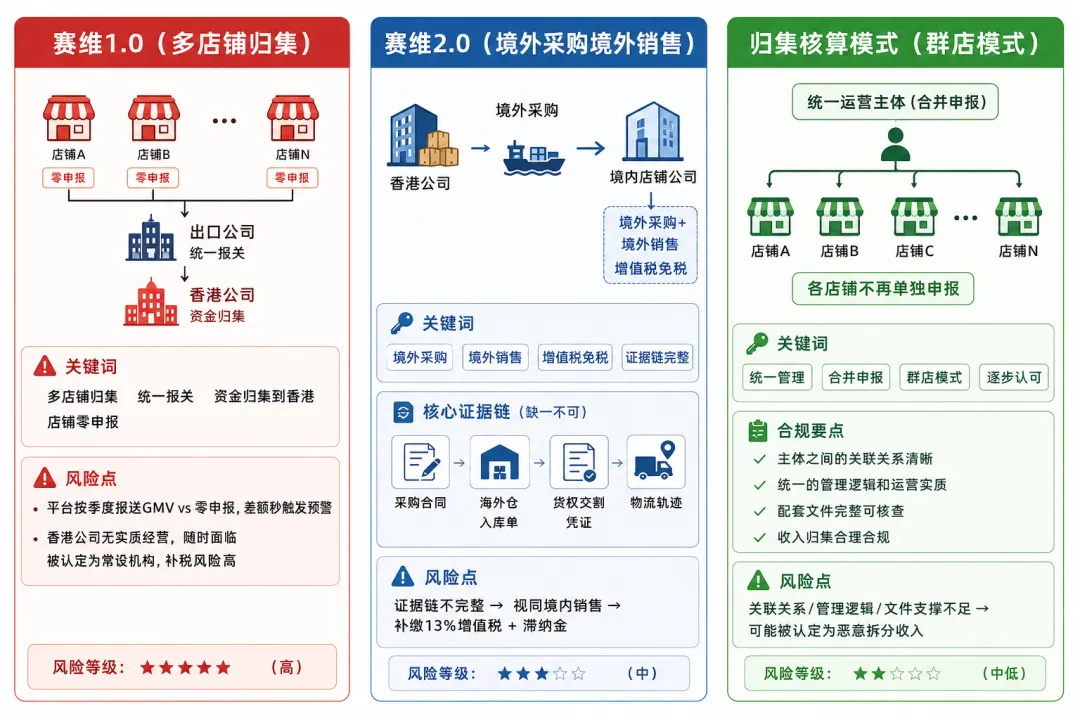

赛维模式不是一个,是一个系列

很多卖家把"赛维模式"当成一个固定玩法,其实它是一个架构系列,不同版本风险完全不同。

赛维1.0(多店铺归集):多家店铺公司只挂名不经营,由一家出口公司统一报关,钱归集到香港公司,店铺端零申报。

这套现在最容易出事、平台按季度报送的真实GMV和店铺零申报的数字一比对,差额秒触发预警。香港公司没有实质经营,随时面临被认定为常设机构补税。

赛维2.0(境外采购境外销售):货从香港公司卖给境内店铺公司,店铺公司以"境外采购+境外销售"申报增值税免税。

2026年新增值税法给了这个模式一定的合法空间,但能不能走通,看的是你手里的证据链:采购合同、海外仓入库单、货权交割凭证、物流轨迹全部要有,缺一不可。拿不出来,直接按境内销售补缴13%增值税加滞纳金。

归集核算模式(群店模式):一家运营主体统一管理多店铺,合并申报,各店铺不再单独报。

这是目前税局逐步认可的方向,但搭建门槛不低,主体之间的关联关系、管理逻辑、配套文件全要经得住核查,否则反被认定为恶意拆分收入。

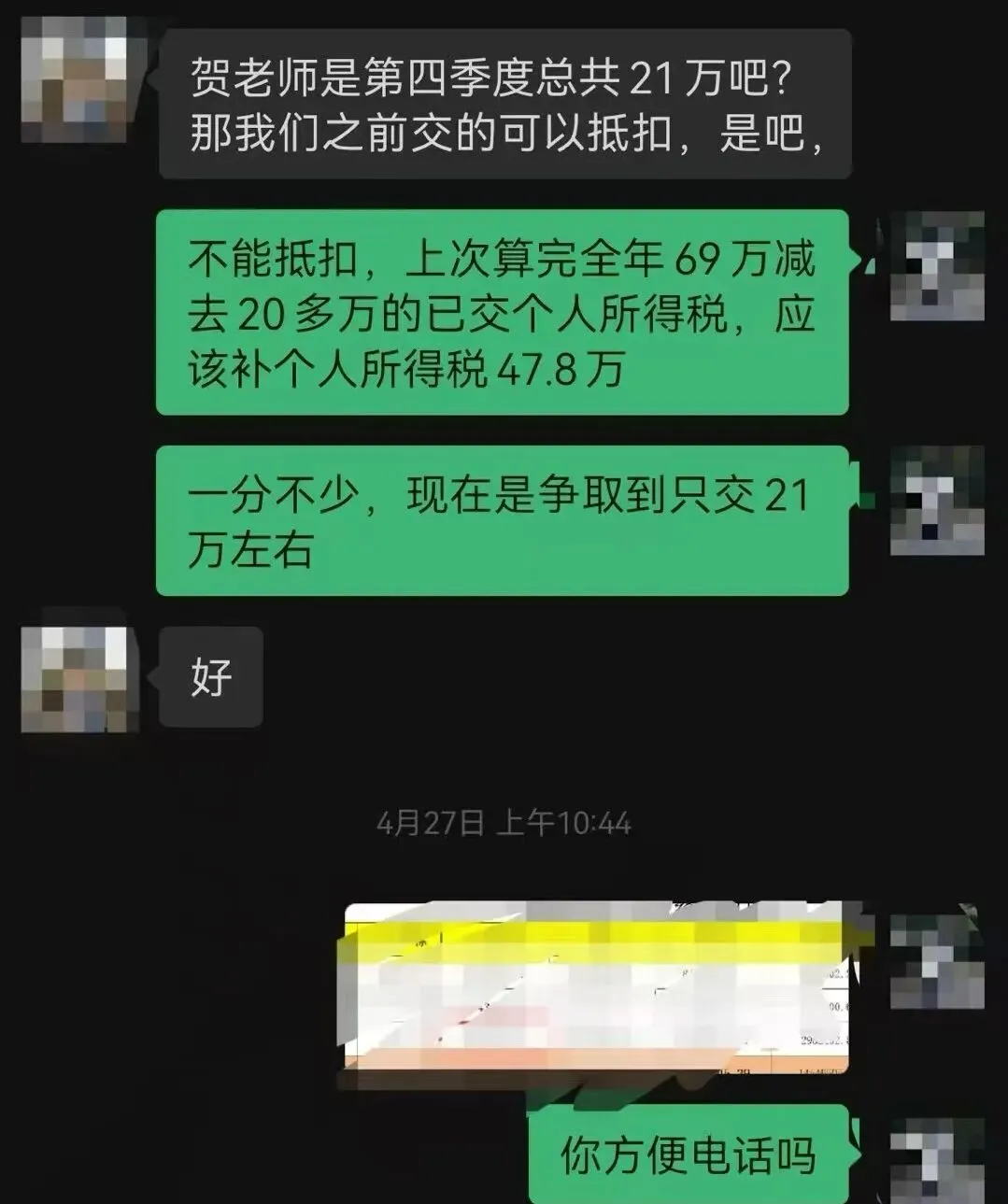

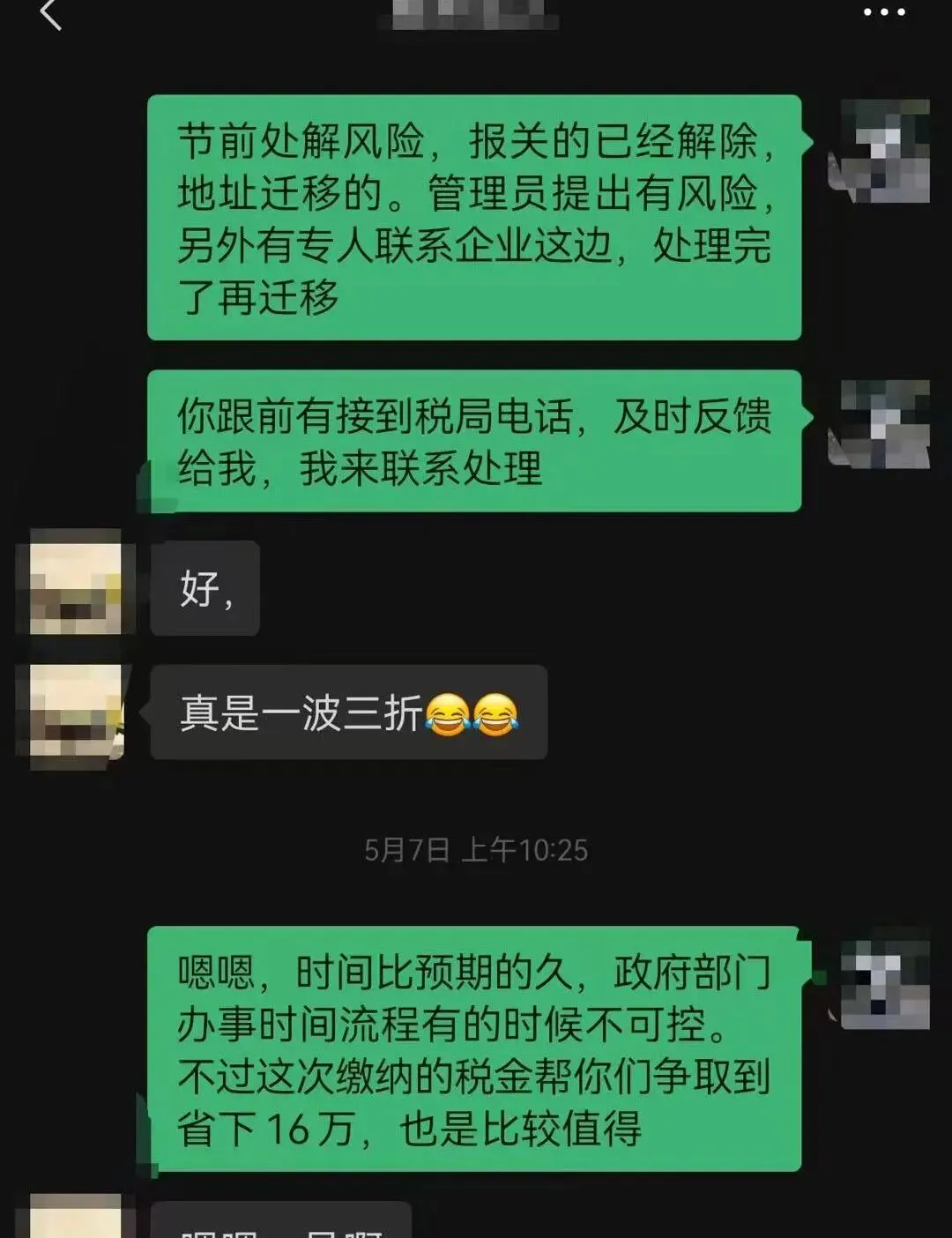

之之老师近期帮助卖家的一些案例

03

税局看穿你有多少家店铺,比你想象的容易

很多卖家觉得店铺散在不同主体下,不容易被关联。

现实是:IP地址、仓库地址、资金流向、法人关联关系、平台报送数据,任何一条线对上,就能把你所有店铺串起来。

2026年起,系统自动合并同一控制人下所有店铺的收入计算,以前靠每家控制在500万以下走小规模纳税人的操作,已经彻底行不通了。

有个改编自真实案例的情况:年销3000万、名下15个店铺,一直分散申报。2026年Q1,系统识别出15个店铺同属一个控制人,触发关注,最终合并计税,补税加滞纳金,整套架构被迫重建。

这位卖家后来说:

"我当时以为自己在省税,其实是在替未来的自己挖坑。"

企业所得税,有一个窗口已经快关了。

2025年三四季度的核定征收窗口还存在:Q3按2%应税所得率,Q4按4%。1000万销售额,Q3核定下来实际税率只有1%左右。

但2026年起全面转查账征收,核定基本退出历史舞台。

从现在开始,采购必须拿发票,没有合规进项,成本无法税前抵扣,利润虚高,税负会高到出乎你意料。

很多卖家还没有真正意识到,这个转变对现金流意味着什么。

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群