东南亚咖啡茶饮市场规模接近百亿美元

2481

2481如果你最近几年在东南亚旅游或生活过,很难不注意到街头越来越密集的咖啡与茶饮品牌。

从国内走出的连锁品牌如瑞幸咖啡、霸王茶姬、蜜雪冰城,已经成为新加坡、雅加达、胡志明市的常见面孔;而与此同时,本土品牌也在快速扩张,形成与外来品牌并行竞争的格局。

2025年对于东南亚连锁饮品市场是标志性的一年 - 这里的故事不只是中国品牌出海,也不只是个别明星玩家的高速增长,而是规模扩张、资本化与结构重塑同时发生的一个关键时期:

坚持App点单的瑞幸推出了线下点单机,贡茶的新加坡国代第二次出现调整,霸王茶姬单店日销超9000杯创下纪录;与此同时,本土玩家也在同步推进——马来西亚的华阳(Oriental Kopi)和印尼的Fore Coffee完成上市,来自印尼的Kopi Kenangan首次实现集团年度盈利。

这些分散的变化,正在共同勾勒出一个更成熟、也更复杂的市场形态。

这一热度也在行业上下游得到印证,正如我们在今年1月发布的《东南亚外卖平台报告6.0》中提到的,在泰国、菲律宾、越南等市场,饮品订单已经占据外卖总订单量的接近30%。而从整体规模来看,2025年东南亚六大市场(印尼、泰国、越南、菲律宾、马来西亚、新加坡)的连锁咖啡与茶饮市场规模已达到约99亿美元,四年间增长超过50%。

今天,墨腾正式发布《东南亚连锁咖啡与茶饮2026》中文报告。

这是墨腾“现代餐饮研究系列”的最新一份报告,也是我们首次从单一品牌或品类视角,扩展到整个东南亚饮品赛道的系统性研究。报告基于六大市场的门店数据、平台数据与品牌访谈,从市场规模、竞争格局、品牌策略、供应链体系以及数字化能力等多个维度,对东南亚连锁饮品行业进行了全面拆解。

这里,我们摘录几条关键洞察,分享给微信读者。

市场规模持续扩大,但增长动力正在重构

2025年,东南亚现代咖啡与茶饮市场规模达到约99亿美元,较2021年的65亿美元增长52%。这一增长并不仅仅来自门店数量的扩张,也来自消费者习惯的深化,以及数字化点单与外卖平台在消费链路中的进一步渗透。

工业化运营抬高行业门槛

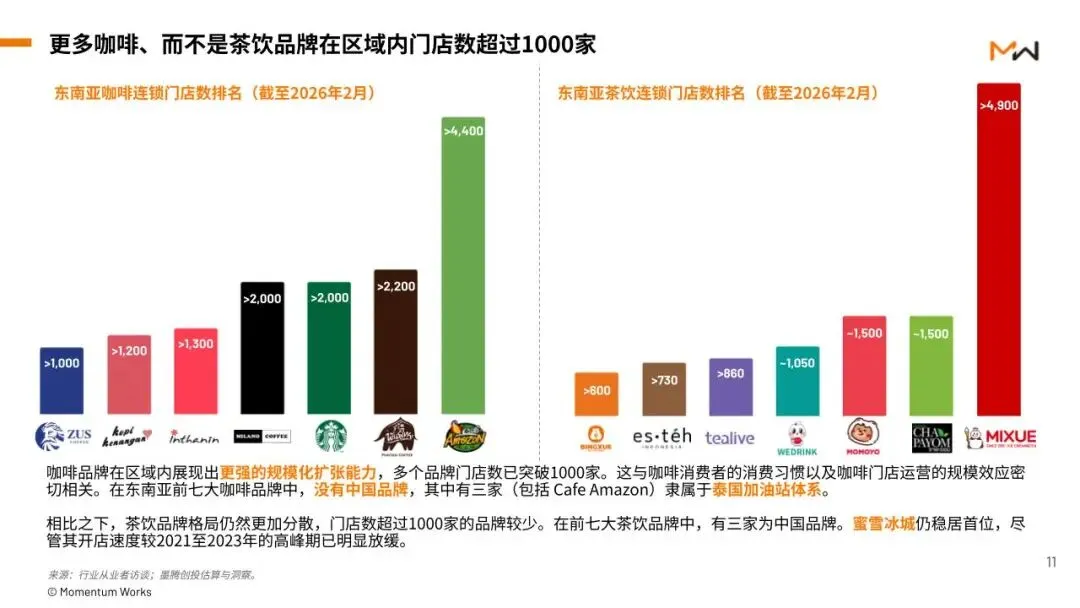

头部品牌正在引入更接近工业化的运营方式,包括自动化设备、二维码流程以及像生产线一样的出杯体系,从而显著提升出杯效率与单店模型。相比传统门店每日300–400杯的水平,领先品牌已可达到600–800杯,极端情况下单日销量甚至突破9000杯。效率差距,正在转化为竞争差距。

中国品牌激发、而非挤压本土品牌的能力

以高度系统化运营和数字化驱动为特征的“中国模式”,正在重新定义连锁饮品的效率边界。从选址、点单到营销与会员体系,这一套打法正在被东南亚本土品牌有选择地吸收,并结合本地市场进行调整。以ZUS Coffee、Kopi Kenangan为代表的本土品牌,已在本国市场建立起规模优势。随着本土市场密度逐渐提升,这些品牌开始向区域扩张,逐步形成与国际品牌及中国出海品牌并行竞争的格局。

线上渠道从增量来源变为基础设施

外卖平台与数字化入口,正在重塑饮品品牌的获客与转化路径。在泰国等市场,饮品已占外卖订单量的近30%。中小品牌高度依赖平台获取用户,而头部品牌则通过自有App强化用户留存与复购能力。线上渠道,正在从可选项转变为基础设施。

在上述关键趋势之外,报告还进一步拆解了:

六大市场的本地因素如何塑造咖啡与茶饮的增长路径

头部品牌的门店扩张趋势差异化定位

中国与东南亚玩家向全球饮品市场的扩张方向

墨腾对行业未来发展的六个预测

对于正在关注或布局东南亚消费市场的品牌、平台、投资人和服务商来说,这些变化,或许比单纯的门店数量或GMV增长,更具参考意义。