Moss:“赛维模式”走不通?深度剖析5种热门合规框架!

14892

14892最近一直被各种催更,还有一些朋友甚至担心,我是不是因为之前讲了太多过于敏感的财税问题,被禁止发言了。

首先还是感谢各位朋友的关心,最近一段时间没有再继续更新,和大家分享财税话题,主要还是因为太忙了,一直都在连轴转,实在抽不出太多的时间拿来写文章。

今天呢,我主要是想和大家聊一聊最近几种比较流行的财税合规框架,毕竟跨境电商卖家想要走合规,第一步就是需要搭一个合规架构。但是,市面上各种架构各种声音实在是太多了,难免会造成误导,一旦选错架构,或者选了一个不适合自己的,就很容易造成时间和资金的大量浪费。

1

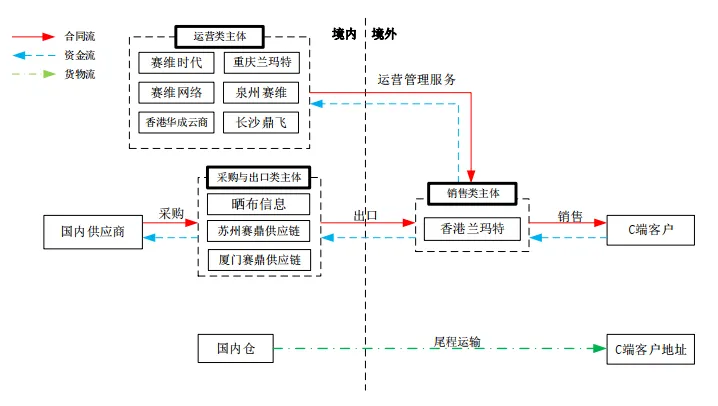

首先啊,我们还是聊一聊大家最熟知的,也是目前最热门的“赛维模式”,所谓“赛维模式”,想必大家都很熟悉了,我就不详细赘述了,不知道的可以参考下面这个架构图:

配图源自网络

如果你是百分百的赛维模式,也就是说,赛维是怎么做的,你完全100%和他一样,我可以说你就是百分百的合规。但是呢,大家扪心自问一下,你们找外面财税公司搭建的那个所谓的“赛维模式”,和真正的“赛维模式”相比,有多大的区别?

你先别着急杠,举个例子你们就懂了:

人家赛维为了上市并表,境外的利润都是回来大陆这边的,你想一下你是不是大部分利润都滞留香港了?

人家赛维有做ODI备案,你的“赛维模式”有做ODI备案吗?

还有人家赛维无论是大陆这边的企业所得税还是个人所得税,还有香港这边的利得税,都是足额缴纳的,你的“赛维模式”有双边足额缴纳吗?

那么你的这种简化版或者说LOW B版本的“赛维模式”,是不是不适应目前的合规要求了呢?其实也不是。说得更直白一点,你又不是要上市,只是想安安稳稳做个小生意,100%合规也不是一定要去追求的,只需要把税务风险降到可控范围内即可。

所以我的建议是这样的,如果你之前用的是类“赛维模式”,我不管你多趋近于真正的赛维模式,你只要做到以下这两个点,我觉得就可以不用太过于担心,也不要再去折腾了,安静地等待总局出新政策出来即可:

第一个,就是你的货都是有正儿八经地走0110出口,也都有合规地走完全部退税流程,整个货物流的全过程里面没有什么“双清包税和买单报关”的部分。

第二个,就是你归集的那些店铺公司的主体,以及架构里面走0110的出口公司,都需要注册在同一个税源地的,而且这个统一税源地最好是精确到区,比如深圳市龙岗区,或者深圳市龙华区,这是因为企业所得税,是区税务局收的,龙华区企业的企业所得税是要上缴到龙华区的,龙岗区企业的企业所得税是要上缴到龙岗区的。

现在各地税务局,对于赛维归集模式不认可,其实背后根本性的原因是认可就会意味着税源的流失,但是如果你的所有归集的店铺公司和走0110出口的公司都集中在一个市辖区的话,比如龙岗或者龙华,那这个问题就不存在了,合并在一起收反而更省事儿,因为不用担心税源流失的问题了嘛,而且你肯定也会被当地认定为出口企业的,这样就不用缴纳增值税了。

对了,关于ODI备案的问题,我建议就是没做的就先等等吧,问题不大,那些归集的店铺公司主体,只要你的税源地是统一的,你按照单独店铺主体零申报来讲故事,还是按照回款一个个单独申报讲故事,其实也还好,只要税源没跑就可以谈。反正你只要记住,以上两点都做到了的话,就别瞎折腾了,风险已经大幅降低了,安静等待总局统一的政策即可。

2

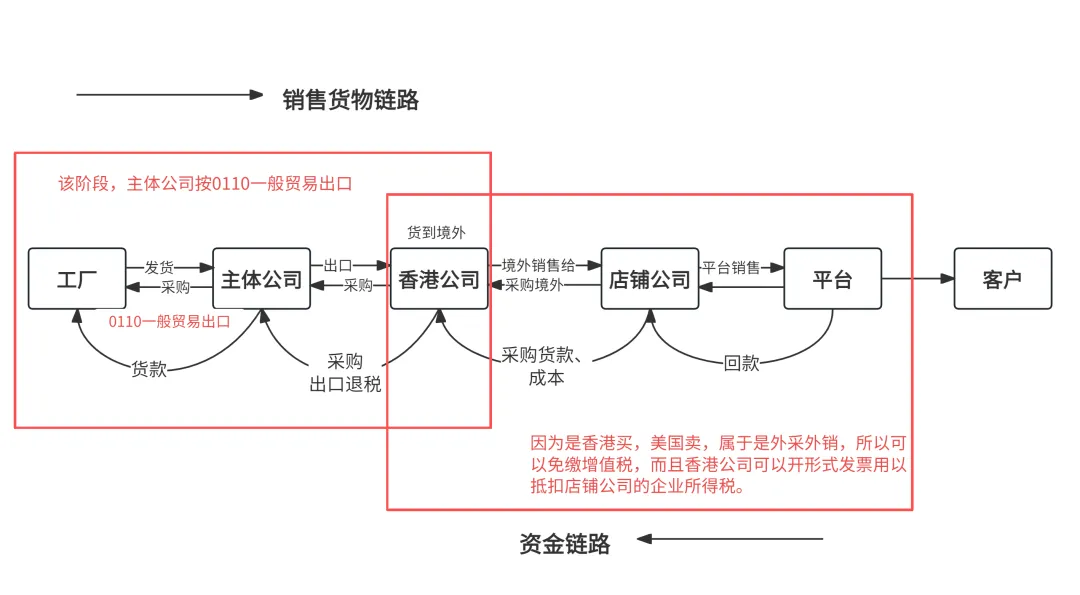

聊完了大家熟知的赛维模式,我再来讲一下最新很多人追捧的一种新模式:“全球买和全球卖”模式。

图中信息综合自网络

如上图所示,这种“全球买和全球卖”模式,和“赛维模式”大体是一致的,货物都是通过一个在大陆的出口公司,以0110的方式,出口到香港公司,但是和“赛维模式”最大的区别在于:店铺主体公司就不用归集了,而是各自都是独立的主体,与亚马逊店铺一一对应,每个店铺都打开进出口权和做了免税备案以后(公司不需要有公户,也不需要有实际场地,要求比走退税的要求低很多),通过境外采购的方式,逐一向香港公司采购货物,然后依次再到美国亚马逊上面卖出去。因为存在这个境外采购行为,所以香港公司也可以开发票给店铺主体公司,方便来做企业所得税的抵扣。

这种模式最大的优势在于,不需要去和税务battle归集到底认不认可的问题了,因为每一个店铺主体都是独立的,而且全球买和全球卖的话,销售环节不发生在境内,肯定也不会涉及增值税的问题。严格来说,是比“赛维模式”更适合跨境电商卖家的实际情况的。

但是这种模式也有一些细节需要特别注意:首先就是境外采购认定的问题,第二就是香港公司开出来的发票是否能够抵扣店铺公司企业所得税的问题。目前来看类似深圳、广州、厦门这样的大城市,实操下来是没啥问题的,但是如果在内地三、四线城市,你和当地税局掰扯境外采购,我觉得大概率人家不会理你。

所以啊,这里我不得不老生常谈一句,如果你的店铺注册公司还在内地,三、四线城市的,我不管你是哪种模式,哪套合规方案,你都尽量迁走,迁移到沿海发达地区,再不济也要是个省会,不然的话,你无论哪种模式,就算100%合规,你在小地方,永远是砧板上的肉,与其这样,倒不如抓紧时间割肉跑路,别和小地方纠缠了。

对了,还有一点就是这一套“全球买和全球卖的”模式下,香港公司还是要实体化的,也就是有实际办公地点,也要有员工,当地的利得税和社保也是要缴纳的,这样更有利于境外采购的认定和香港开的形式发票能够成功抵扣。

3

除了上述这两套模式架构以外,我再来聊一下最近很火的9810,前几天网络上盛传深圳可以无票免征,其实说白了就是政府在主推9810。因为9810是可以免征不退的,也就是说你找你的供应商开一个点的普票,不用开13个点的专票,用9810出口的时候,因为之前也没有开13个点的票,所以就不需要办理出口退税了,然后你那个一个点的普票也可以用来抵扣企业所得税。

9810看似很美好,其实一塌糊涂。主要原因是这个政策并不贴合我们跨境电商卖家的实际情况,9810主要的问题有以下几个方面:

首先,9180过程很复杂,想要完成首单都得脱一层皮,不论是从税务人员这方面来说,还是从卖家角度来说,跑通9810要费时费力费心,卖家也得专门请人来搞这个东西,我是觉得完全没必要,我们卖家还是要以卖货作为第一要务,专门研究且要请专人来公司来跑9810,为啥要耗费那么多额外的精力和时间呢?

再一个就是,9810是严格的一一对应模式,货物出口和店铺主体是绑定在一起的,而且还是销售完再核算的模式,这样就会导致一系列的问题出现: 例如,你有20个店铺,你要走9810,你需要这20个店铺注册公司都要开公户,还要有实际办公场地,光这一点就很多人吃不消了。而且,你每发一批货,这批货你只能进一个店铺的FBA仓,就像之前我们一批FBA头程货发过去,一般都供给至少三五个店铺,这种搞法在9810下面就不行了,现在就必须一一对应了。还有就是如果出现货物滞销,或者退换货,运输过程中货物丢失,店铺死了需要换店铺去跟卖等等问题,9810会让你一头包的。

所以啊,就目前这种情况来看,我是觉得9810是不符合我们亚马逊卖家实际运营情况的,如果你店铺非常少,而且SKU不多,玩的是精品爆款模式,你倒是可以尝试走一走,不然的话,你一定会后悔的。

4

讲完了9810,我再聊一下最近也很火的1039模式。1039设计的初衷是更好地解决在某些特定市场,或者特殊行业里面,一些个体工商户无票采购的问题。比如你是一个在义乌市场采购的个体工商户,income收入是200W,在无票的情况下,核定你的利润率是5%, 所以你的利润就是10W,企业所得税是按照10W作为基数去收取的,比如小额企业所得税是5个点,那最终的税赋就是10W的5%。

当然这个1039是有额度的,一个个体工商户出口规模限制在500W一年,而且必须是要指定的市场和类目进行采购,很多卖家歪曲滥用这个政策,搞一堆的个体工商户,去套用1039,而且采购也不是义乌采购的,这样一旦被稽查的,风险是非常大的,我也是非常不推荐大家这么搞,一旦出问题,就是天大的问题。

对了,还有一点忘了提了,1039其实就是大家期盼很久的核定征收的雏形,很多卖家朋友,都希望总局最后会出一个统一的核定征收的政策,类似于一个扩大和高级版本的1039。但是在我看来,这个可能性是不大的,而且现有的1039,据说国家也想要取消,针对义乌市场这个特殊政策。背后的原因也很简单,如果全国统一按照核定征收走的话,那国家预计损失的税收估计得万亿级别以上,核定征收的话,工作简单是简单了,但是国家会少收非常多的钱,你仔细想一想是不是这样,政府肯定是宁愿麻烦一点,但是该收的税不能少啊。不然的话,也不会限制1039,一个个体工商户一年就500W的额度了。

5

在文章的最后,我再说一下,最近也有不少卖家在用的香港公司模式。

这个模式相对来说就很简单了。我们先在大陆成立一个出口公司,假设你之前有五家店铺公司,我们可以把之前店铺注册主体在大陆的公司全部迁移到香港,这样等于说你可以通过大陆的出口公司,以0110的形式,通过一般贸易出口到那五家香港公司,那五家香港公司就等于是你的大陆出口公司的客户了;然后香港公司开个公户,用官方收款去收亚马逊店铺的款项即可。你在大陆的那个出口公司就按照传统外贸公司那样做财税合规即可,0110一般贸易可是一大把的成熟方案,而且香港的店铺主体也不需要报送数据,毕竟有“一国两制”,这样你在香港本地的税务方面操作空间就非常大了,这一下就很安全了。

当然“香港公司”这种做法也有一些问题,一个就是如果店铺很多,一次性把大陆公司主体切换到香港,还是挺复杂且风险不小的事儿,而且这个也需要下很大的决心;如果以授权跟卖的形式走的话,可能就要一个季度的时间,才能完成主体迁移;还有就是公司各项维护成本比大陆更高,你香港公司肯定都要开公户,而且要用真实的,经过审核验证的实际地址等等,这些地方的搭建和维护成本还是比大陆公司高的。