头部产品月流水3000w+、出海厂商布局拉美东南亚,这个消除子类还有多少潜力?| 年末复盘

4439

4439

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

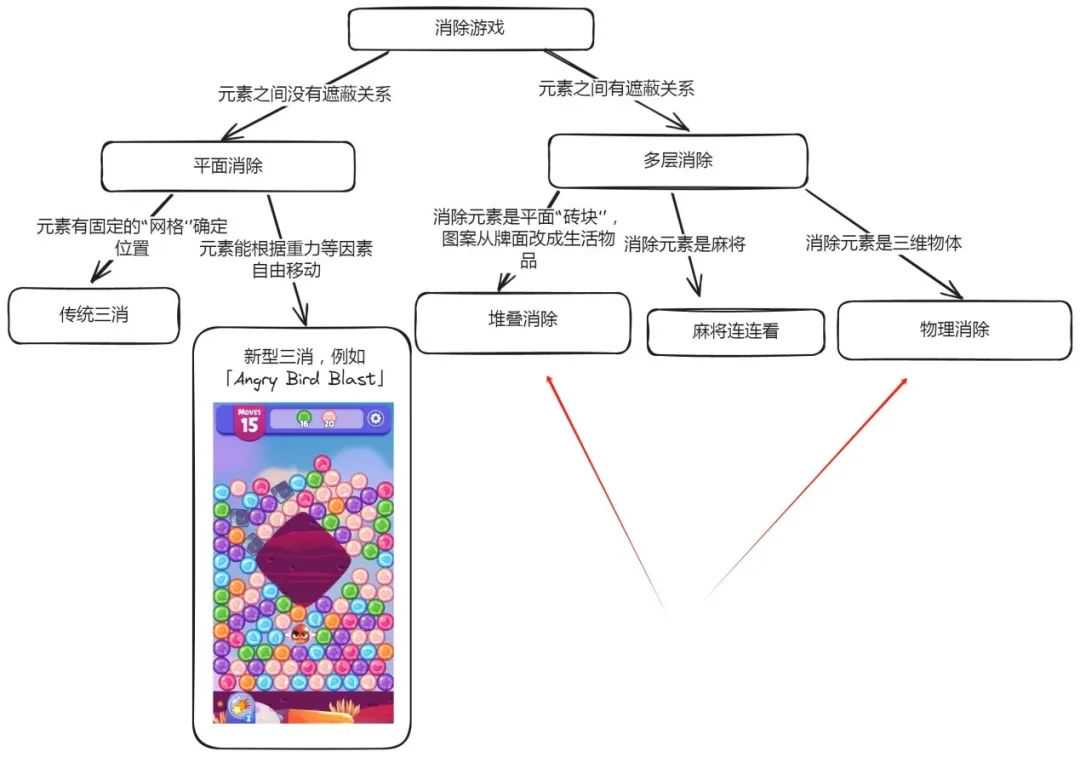

三消赛道的竞争,目前早已经进入到白热化阶段。厂商从最早的挖掘、优化关卡、道具,到添加家装、剧情元素,再到近期的玩法融合,已经基本把能试的都试了。在这个大背景下,厂商自然开始围将眼光看向其他有消除“痕迹”的玩法,探索新的市场机会。

目前来看,从三消玩法派生的子类里,有两种玩法的市场成绩相对突出。一个是把消除砖块从单层变成多层,互相堆叠起来的堆叠消除(Tile matching);另一种是把消除物品从砖块变成 3D 物品,让玩家从不同角度识别、挑出指定物品消除的物理消除(Physical Matching)。

大力发展也就2-3年,

跑出成绩后,头部厂商纷纷入局

两个子类比起传统三消最大的变化是更“立体”,消除的元素之间有了遮盖关系,消除关卡的变化更多。区别是堆叠消除的遮盖关系是固定的,玩家需要思考布局来通关,而物理消除的遮盖关系会随着物品的多少和形状变化,所以玩家要眼疾手快,尽快挑出目标物品。一类考验策略性、一类考验反应速度。

从营收上看,堆叠消除 2022 年总营收做到了 6000 万美元(data.ai 数据),数据上讲只是头部三消产品几个月的流水成绩。但考虑到比较成熟的堆叠消除产品在 2020 年前后才从麻将连连看演化而来,而最早的三消头部产品「Candy Crush Saga」早在 2013 年就已经成为 Facebook 上玩家最多的游戏,堆叠消除子类的市场发展速度其实并不算慢。

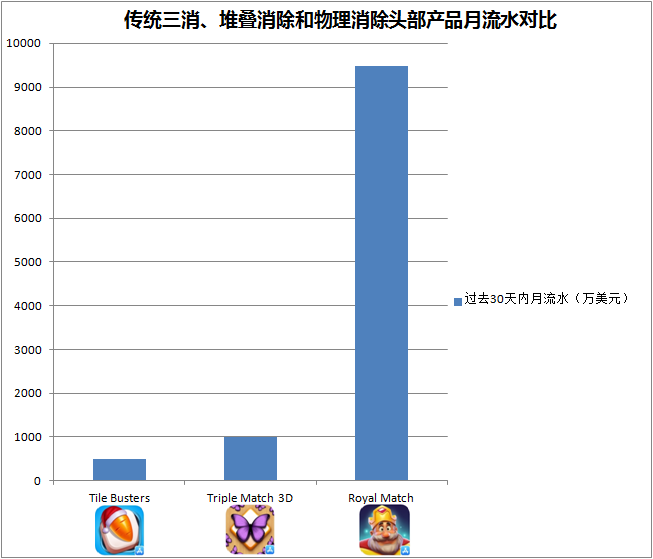

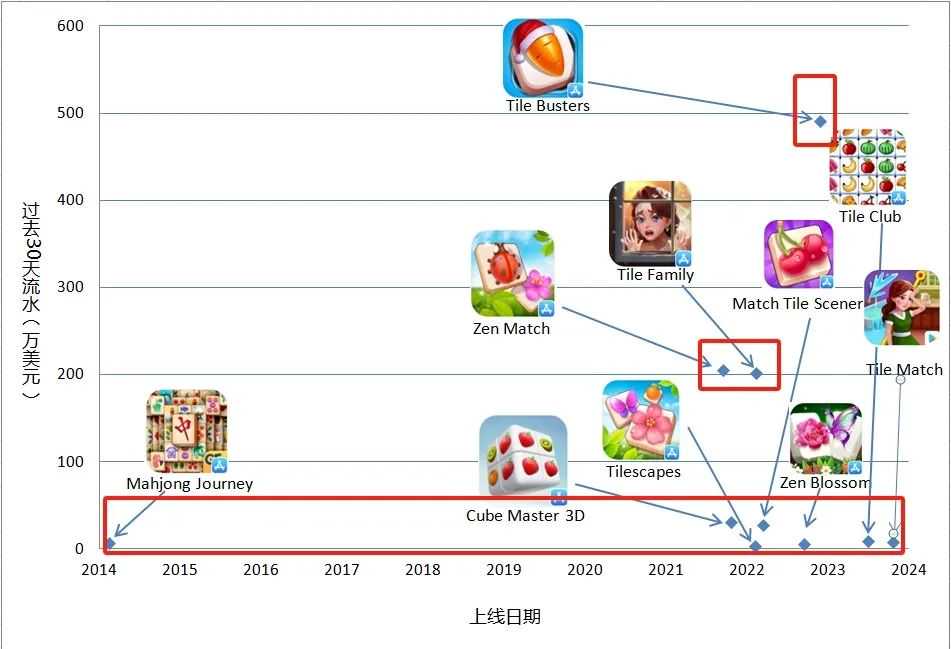

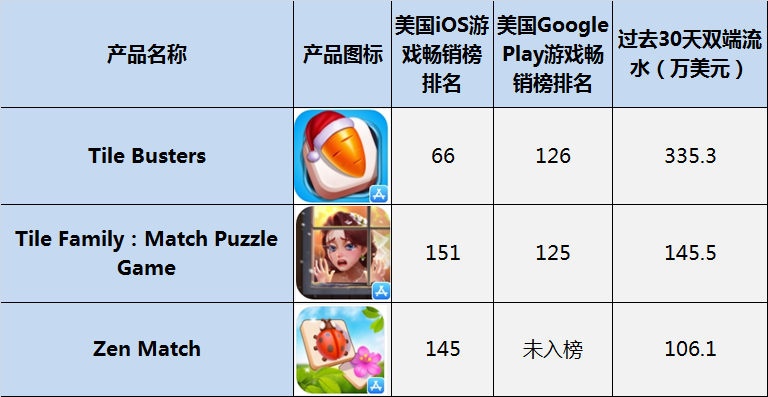

目前流水最高的堆叠消除产品是「Tile Busters」,30 天内双端总流水(点点数据)达到 491 万美元。这个数据在三消游戏基本属于腰部水平,和 Seriously 发行的「Best Fiends」接近。

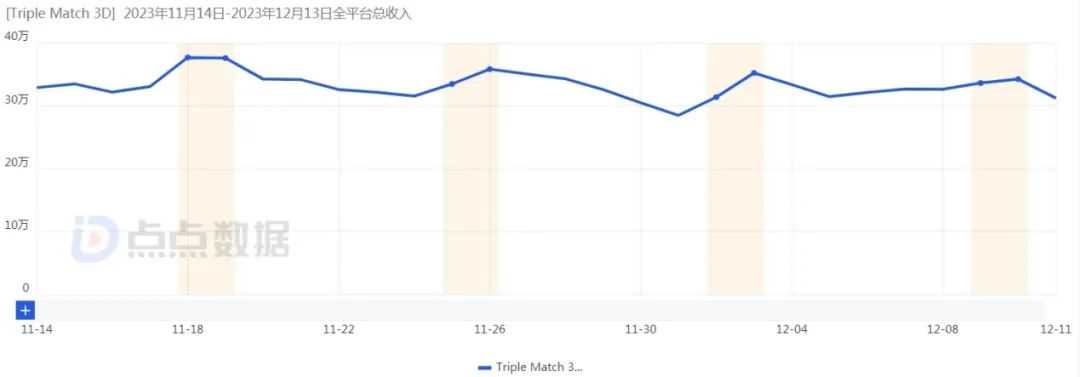

物理消除在今年已经有一款总营收达到 1.8 亿美元的头部产品「Triple Match 3D」,最近 30 天双端月流水达到 998 万美元,是「Tile Busters」两倍多。最近 30 天内游戏的双端日流水也稳定在 30 万美元以上,不出意外今年总营收会突破 2 亿美元。这个成绩也已经非常不错,但因为头部三消的创收能力确实惊人,这个产品的营收能力也算在三消的腰部位置。

比起传统三消头部产品「Royal Match」的 9475 万美元月流水,堆叠和物理消除 Top 1 都还有接近 10 倍甚至 20 倍的巨大差距。不过,鉴于堆叠和物理消除直到最近 2-3 年才开始有厂商大幅度投入和试水,比起已经“火”了至少 10 年的传统三消来说,未来的发展潜力依然需要进一步观察。

而从我们近期的观察来看,至少头部厂商目前已经有了动作,此前《白鲸出海》报道过的土耳其三消手游大厂 Peak Games 就在今年 11 月上线物理消除手游「Match Factory!」,这是该厂商在被 Zynga 收购后上线的第一款产品,虽然目前仅上线 iOS 但已经有了 100 万美元的月流水成绩,进入子类 Top 3。开发了「Candy Crush Saga」的 King 也在最近测试了物理消除手游「Candy Crush 3D」。

那么堆叠和物理消除,这两类消除玩法的头部产品各自是哪些?重点市场又是什么?蕴含着什么样的发展机会?2023 年基本已经过去,临近年末我们也做了一个细分赛道的整理,从两个子类的头部产品入手,尝试回答上述问题。

堆叠消除

分析产品的收集方法:为了统计堆叠消除头部游戏,笔者采用堆叠消除产品标题最常出现的关键词“Tile”和“Match”进行搜索筛选。此外还根据消除类游戏标题常见词汇,例如“Buster”等补充搜索。

我们对堆叠游戏的数据先进行了一个整体了解,发现几点:

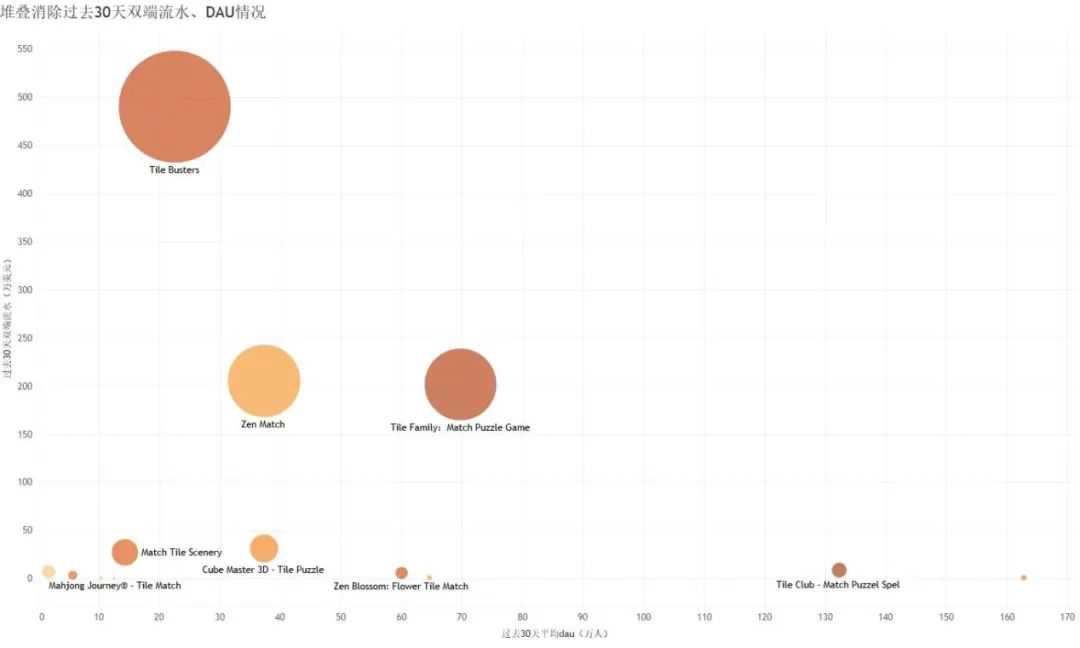

1、营收层面,分层明显,大致 3 层。

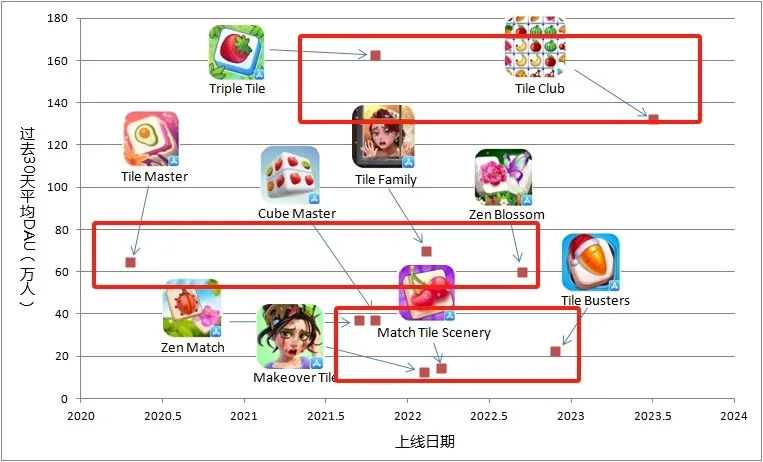

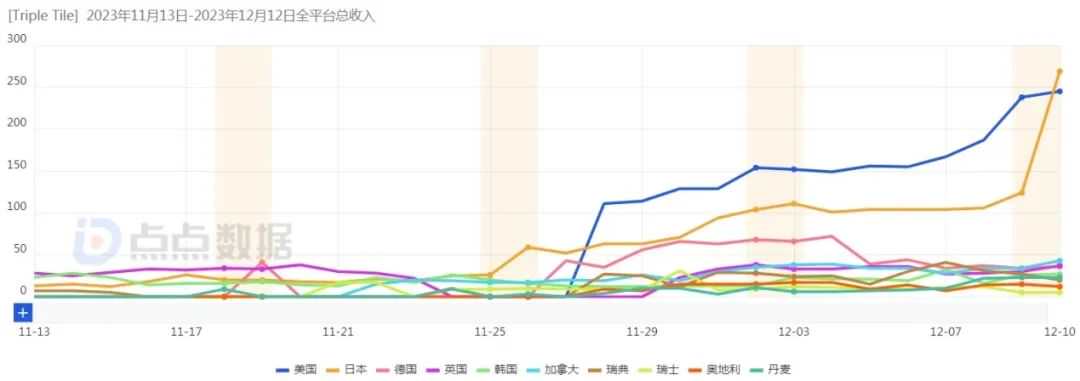

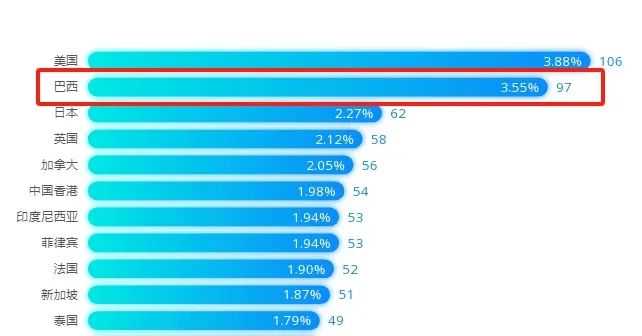

2、活跃用户层面,多数游戏的 DAU 均值都在 70w 以内,这个数据在三消里大约是腰部水平,2 款游戏走大 DAU 路线,今年年中才上线的 TIle Club 能做到百万 DAU。DAU 最大的是 2021 年上线的「Tripe Tile」,有 160 万的 DAU,用户占比最多的是印度市场,达到 10 万人;之后是墨西哥,也在 10 万人左右;再往后是美国(10 万)、巴西(8 万)以及韩国(6 万)市场。对于「Triple Tile」这样的产品而言,广告变现也是一笔不小的收入。

3、2、最头部的「Tile Busters」,做到 500 万美金的月流水,但 DAU 在收录的 14 款游戏中,只位列第 4,20w+,其 ARPDAU 表现值得关注。而第 3 名,「Tile Family」也属于后来居上,其玩法较第 2 名「Zen Match」吸引了更多的受众群体。

5、整体上,堆叠游戏赛道相对活跃,可以看到颜色较深的几款游戏差不多都是在 2022 年下半年、或者 2023 年才上线,在营收、DAU 层面都取得了不错的成绩。

再分别从内购流水和 DAU 的角度看。还能发现以下几点。

1. 大部分产品月流水在 50 万美元以下。在传统三消里已经是接近尾部的水平。

2. DAU Top 10 也可以分为三层,分别是 100 万人以上,50-100 万人以及 50 万人以下。

3. 最头部的「Triple Tile」和「Tile Club」都来自西欧厂商,上线日期也在最近两年内。能看出欧洲厂商对大 DAU 路线产品的投入比较积极。

接下来,笔者将选取堆叠消除游戏全球营收和 DAU 排行榜 Top 10 中值得注意的几款特色产品来感受下游戏厂商目前布局堆叠游戏的思路。

产品盘点:

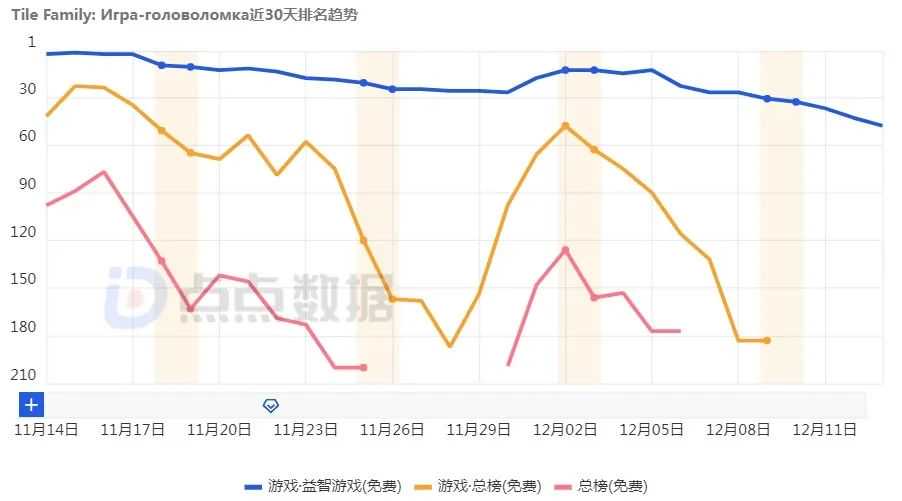

1.「Tile Busters」:学习传统三消机制,靠常态化运营 8 个月跻身子类第 1。

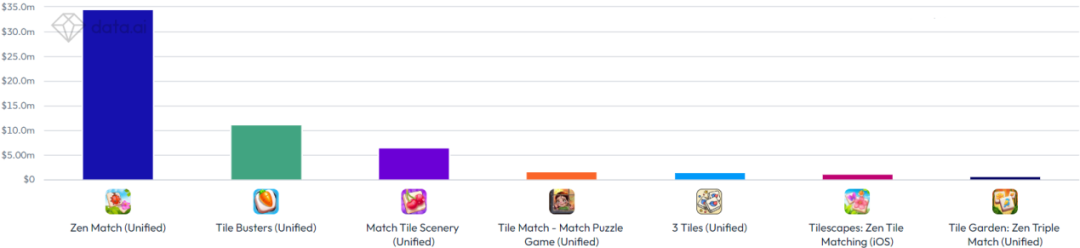

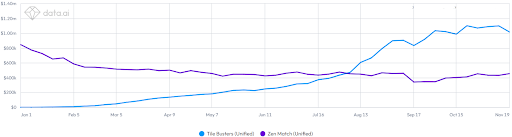

data.ai 统计的 2022 年堆叠消除游戏总营收排行榜中「Tile Busters」还仅位于第二名,落后于「Zen Match」,而目前月流水已经是「Zen Match」的两倍以上。data.ai 记录的数据显示,「Tile Busters」只花了 8 个月就让内购月流水超过「Zen Match」。

根据《Deconstructor of Fun》观点,「Tile Busters」之所以能快速成为子品类 Top1,一方面是引入了更多传统三消游戏里常见的“障碍”以及“地形”等设定,另一方面则是限时活动更新频率更高,在常态化运营方面下了很大功夫。这两项改进在传统三消里已经非常常见,也能看出堆叠消除还处于发展初期,游戏本身玩法还没完全成型,通过引入传统三消元素改进玩法也有机会后发制人。「Tile Busters」的发行厂商 Spyke Games 来自土耳其,在今年 10 月还上线了物理消除游戏「Blitz Busters」,但目前还没有跑出成绩。

此外,虽然「Tile Busters」的流水大幅领先,接近 500 万美元,但 DAU 只在 20 万人水平。ARPDAU 大约达到了每人约 25 美元。如此高的 ARPDAU,和游戏本身的内容供应量足够大也有直接关系。《Deconstructor of Fun》发现游戏「Tile Busters」的限时活动不仅有通行证和独占奖励,甚至还出现了博弈机制,玩家可以和对手“对赌”游戏内货币,谁通关速度快就能“赢家通吃”。这些设计都对拉动内购有直接促进作用。

2. 「Tile Family」:用剧情吃到流量。

第 3 名「Tile Family」在 2022 年上线,0 是另一款在 2023 年流水迅速增长的游戏。此前在 2022 年的全年营收还仅仅位于第四,目前双端流水也已经达到了 200 万美元以上。相比「Tile Busters」的障碍,「Tile Family」也从传统三消游戏借来了一个常见思路——加剧情。玩家需要通过完成堆叠消除关卡积攒积分,帮一个又一个家庭作出选择,逃出人生困境。据点点数据信息,发行厂商 Playflux 资料显示注册地址在新加坡。

而不论是第一名的 Tile Busters 还是 TIle Family,都从另一个侧面证明了堆叠消除的早期,无论是从三消那边借鉴过来的关卡设计、还是加剧情操作,目前依然能吃到流量。

3.「Cube Master 3D」:一直加注消除赛道,出海厂商的最新尝试。

营收榜第 4 名「Cube Master 3D – Tile Puzzle(以下简称为 Cube Master 3D)」。点点数据显示这款产品来自出海厂商 HIGGS TECHNOLOGY。游戏的玩法和一般的堆叠消除不同,游戏把需要消除的砖块做成了 3D 立方体,组合成各种立体造型。因此玩家要从多个侧面来考虑遮挡关系,让谜题的难度更深了一层。

「Cube Master 3D」只是 HIGGS 尝试给堆叠/物理消除做创新的许多实验之一。公司也是最早从堆叠消除做起,最先在 2020 年上线游戏「Tile Master - Classic Match」,进入全球同类产品 DAU Top 10。之后转而在物理消除上开始布局,在 2021 年推出了「Tile Master 3D」,「Cube Master 3D」也在同一年上线。这年7月该公司还上线了一款比较特别的物理消除游戏「Bubble Boxes:Match 3D」,要消除的 3D 物品统一变成了一束气球,气球之间更容易被遮盖,难度更高,算是一个小创新。目前月流水在 3 万美元左右。

不过,公司在 2023 年 3 月最新上线的一款产品「Zen Crush Tile」又恢复到了堆叠消除玩法,目前这款产品也还没有入榜,营收低于 5000 美元。

堆叠消除营收榜第 5 名也来自出海厂商,只是在流水上已经与头部相差很远(27 万美金),玩法也没有过多差异(与「Zen Match」非常类似)。但第 4、5 名都来自中国厂商(第 3 名也有可能),可见也有不少中小出海商注意到堆叠消除的增长态势、加以布局,但从目前情况来看,还有些不得章法。

重点市场分析

综合 DAU 和内购流水 Top 10 榜单,笔者选定7款堆叠消除头部产品:「Tile Family」、「Triple Tile」、「Tile Club」、「Zen Match」、「Tile Busters」、「Match Tile Scenery」以及「Cube Master 3D」来分析其下载量和内购营收占比,选择堆叠消除的重点市场进行观察。美国市场几乎在所有产品的内购流水里都占比大幅领先,唯一的例外是「Triple Tile」,其日本市场营收与美国接近,甚至在 12 月 10 日超过了美国市场。除此之外几款产品营收最高的国家分别还有德国、法国和英国。

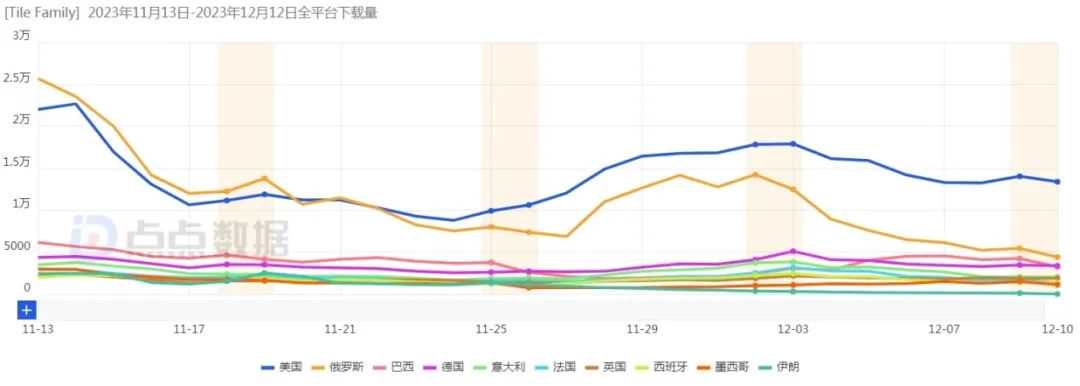

下载量方面,美国也是大部分头部游戏里占比最多的市场。仅有的两个例外是「Tile Club」(印度占比最高)以及「Zen Match」(越南远远领先于美国)。此外俄罗斯也在许多产品里的下载量占比排名靠前,曾经是「Match Tile Scenery」以及「Tile Family」下载量第二高的市场。「Tile Family」在俄罗斯的下载量更是一度超过美国。

在对市场的分析过程中,里面涉及到大量琐碎数据,我们在这里输出结论(看加粗字体就可以),感兴趣的读者可以去仔细了解或者加笔者微信与我交流:

1. 美国,只有最头部产品能进入美榜 Top 200。

2. 俄罗斯,虽有产品爬榜,却留不住玩家。

简单概括,从下载来看,俄罗斯玩家对堆叠游戏“三分钟热度”,付费热情也不高。

3. 巴西和德国玩家对玩法接受度都还不错,但付费不行。

某些游戏德国 DAU 差不多在美国的 2/3 左右,鉴于人口基础,德国玩家付费意愿远不如美国,但对堆叠消除游戏的接受程度还可以。巴西属于相同情况。

写在最后