惊爆!深圳一老牌3C企业逃税1.2亿元被抓!

43

43

超值购 Haul详解 | GWD 布局 | OpenClaw学习路径,一起抢抓出海新机遇>>>

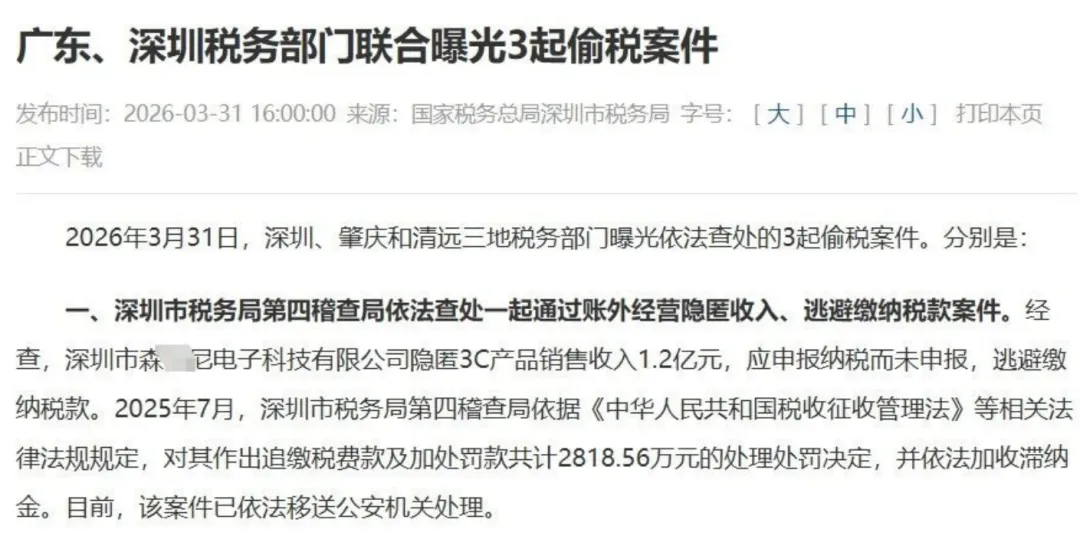

2026年3月31日,深圳市税务局通报深圳某电子科技有限公司通过账外经营、私人账户收款等方式,在2020至2022年隐匿3C产品销售收入1.2亿元,未申报纳税。经稽查核实,税务机关追缴税款、罚款及滞纳金合计2818.56万元,案件因偷税数额巨大已移送公安机关处理。

事件背景:这家公司成立于2003年,主营键盘、鼠标等3C产品,曾于2017年、2018年因虚开发票被查处。2020年申报收入近2000万元,到了2021年,直接骤降至17万元,2022年依旧维持在极低水平,引发税务预警。一家经营多年、渠道稳定的老牌企业,在行业平稳期出现营收“脚踝斩”,必然会触发税务系统的风险预警。

· 稽查过程:2023年税务部门突击检查时发现《收款信息申明》,揭露公司要求客户将货款转入私人账户。进一步查获内部“客户往来实时余额表”,比对银行流水后确认隐匿收入1.2亿元,这些收入全部未开票、未入对公账簿、未做纳税申报。

· 处罚结果:2025年7月,税务机关认定其构成偷税,追缴税款1905.14万元,罚款913.42万元,并依法加收滞纳金。因偷税数额占比高,案件已移交公安机关追究刑事责任。

· 行业警示:该案凸显税务部门通过大数据、跨部门协作精准打击偷税行为,跨境电商及外贸企业私户收款、账外经营等“灰色操作”空间已被大幅压缩。

近年来,跨境电商行业仍存在三大高发风险:

1.隐匿收入,私户收款、平台流水不入公账、不申报;

2.虚假申报,出口应征税货物按免税申报、低报货值、拒不申报;

3.财务混乱,公私账户混用、无票收支、内外两套账,数据严重失真。这些行为在金税四期监管下,均成为稽查重点。

尤其是跨境电商企业,在金税四期的全面穿透式监管下,跨境平台交易数据、资金流水、税务申报数据可精准比对,隐匿收入、个人账户收款的时代已终结。

总结:

对于跨境卖家而言,税务违法从来不是“补钱就能了事”的事,稍有不慎就会断送职业生涯,甚至身陷囹圄。随着跨境涉税信息的壁垒逐步被打破,“灰色操作”的空间将不断被压缩,直至彻底消失,卖家与其花心思切换境外主体,不如正视规则、主动合规。

毕竟,在税务领域,没有什么“技术操作”能够替代,合规才是长久之计!

2026年3月31日,深圳市税务局通报深圳某电子科技有限公司通过账外经营、私人账户收款等方式,在2020至2022年隐匿3C产品销售收入1.2亿元,未申报纳税。经稽查核实,税务机关追缴税款、罚款及滞纳金合计2818.56万元,案件因偷税数额巨大已移送公安机关处理。

事件背景:这家公司成立于2003年,主营键盘、鼠标等3C产品,曾于2017年、2018年因虚开发票被查处。2020年申报收入近2000万元,到了2021年,直接骤降至17万元,2022年依旧维持在极低水平,引发税务预警。一家经营多年、渠道稳定的老牌企业,在行业平稳期出现营收“脚踝斩”,必然会触发税务系统的风险预警。

· 稽查过程:2023年税务部门突击检查时发现《收款信息申明》,揭露公司要求客户将货款转入私人账户。进一步查获内部“客户往来实时余额表”,比对银行流水后确认隐匿收入1.2亿元,这些收入全部未开票、未入对公账簿、未做纳税申报。

· 处罚结果:2025年7月,税务机关认定其构成偷税,追缴税款1905.14万元,罚款913.42万元,并依法加收滞纳金。因偷税数额占比高,案件已移交公安机关追究刑事责任。

· 行业警示:该案凸显税务部门通过大数据、跨部门协作精准打击偷税行为,跨境电商及外贸企业私户收款、账外经营等“灰色操作”空间已被大幅压缩。

近年来,跨境电商行业仍存在三大高发风险:

1.隐匿收入,私户收款、平台流水不入公账、不申报;

2.虚假申报,出口应征税货物按免税申报、低报货值、拒不申报;

3.财务混乱,公私账户混用、无票收支、内外两套账,数据严重失真。这些行为在金税四期监管下,均成为稽查重点。

尤其是跨境电商企业,在金税四期的全面穿透式监管下,跨境平台交易数据、资金流水、税务申报数据可精准比对,隐匿收入、个人账户收款的时代已终结。

总结:

对于跨境卖家而言,税务违法从来不是“补钱就能了事”的事,稍有不慎就会断送职业生涯,甚至身陷囹圄。随着跨境涉税信息的壁垒逐步被打破,“灰色操作”的空间将不断被压缩,直至彻底消失,卖家与其花心思切换境外主体,不如正视规则、主动合规。

毕竟,在税务领域,没有什么“技术操作”能够替代,合规才是长久之计!

热门活动

热门活动

其他

其他 04-09 周四

04-09 周四

热门报告

热门报告