为什么优衣库不在乐天亚马逊开店卖货?

1511

1511

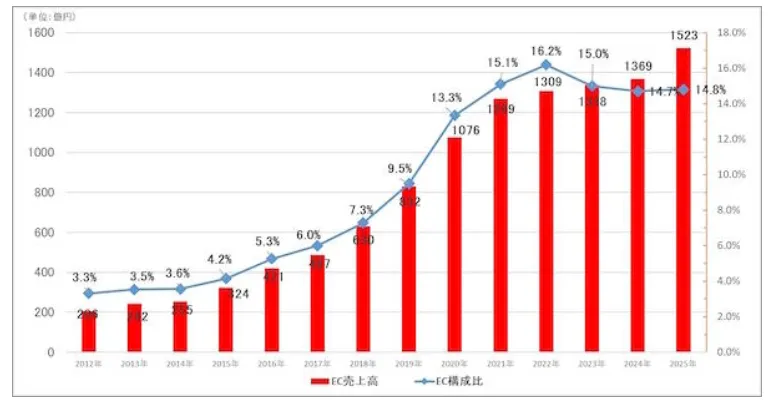

根据优衣库母公司日本迅销集团2025年9月至2026年2月(中期)的合并财务业绩,优衣库在日本国内的电子商务销售额同比增长8.4%,达到893亿日元。综合销售额同比增长14.8%,达到2万亿日元。优衣库日本国内业务销售额增长7.4%,达到5817亿日元。电商销售额占优衣库日本国内业务销售额的比例同比增长0.2个百分点,达到15.4%。

优衣库在所有地区的销售额和利润均有所增长,带动了集团整体业绩,并创下上半年历史新高。公司通过摆脱对冬季服装的依赖,加强全年产品线,以及开设以旗舰店为核心的高品质门店,实现了国内外销售增长。

此外,在截至 2025 年 8 月的财年合并财务业绩中,优衣库国内电子商务销售额同比增长 11.2% 至 1523 亿日元,电商渗透率增长0.1个百分点至14.8%。

也就是说,优衣库在日本国内一年的电商零售额达到了1523亿日元,占整体销售额的15.4%。关键是这一数据还在持续增长。你就说服不服,强不强吧?!

优衣库日本国内电商销售额及电商渗透率趋势

但如果这位顾客成为忠实粉丝,在接下来的十年里持续购买内衣、袜子和羽绒服,最终带来50万日元的总利润呢?那么最初的1000日元(单次转化成本CPA)就变成了一项“极其低成本的投资”,能够产生50万日元的客户终身价值(LTV)。这就是“CPA < LTV”的结构。

比如,大家还记得亚马逊首次上市的时候吗?尽管亏损巨大,它的股价却一路飙升。这是因为投资者看穿了亚马逊的策略,意识到它不惜亏损进行大规模的客户获取成本(CPA)投资,旨在垄断未来的客户终身价值(LTV)。

或许大家还记得ZOZOTOWN投入巨资打造“ZOZO套装”后,出人意料地免费赠送的情景吗?PayPay也曾发起“100亿日元大行动”,大手笔派送现金,力图在竞争激烈的数字支付市场占据主导地位。所有这些举措,虽然短期内看似造成了巨大的损失,但其实可以理解为建立庞大用户群所需的获客成本(CPA)。

中国互联网企业玩这一套,更是拿手好戏。滴滴和快的打车的故事已经不用多少了吧,拼多多的9.9元包邮,更是看着亏损,实则就是为了长期获得客户的高明策略。

在市场快速增长的黄金时期,策略很简单:到处开店,提高产量,新顾客自然会蜂拥而至。然而,在市场萎缩、人人都在争夺有限蛋糕的情况下,竞争方式就完全不同了。

从追求“数量”的营销风格转向追求“深度”的策略。换句话说,如何将一个偶然路过的顾客转化为“品牌的忠实拥趸”,并在其一生中占据其衣橱的一部分?这种专注于“个体顾客”并最大化客户终身价值的策略,是企业生存的唯一途径。

当品牌通过电商平台销售产品时,所有数据——包括客户的信用卡信息和购物习惯(他们比较过的其他产品以及最终购买的产品)——都存储在电商平台端。品牌方只能看到收货地址、姓名和基本产品信息。这使得企业无法“了解”客户,也无法采取措施提高客户终身价值(LTV),例如提供个性化推荐。这就像为了短期销售额,将本应是公司核心资产的“客户数据”拱手让给平台提供商。

另一方面,优衣库们到底在做什么?他们明知这样做可能不方便,却仍然引导顾客使用自己的应用程序和网站。这是为了“完全掌控”顾客的购买数据,包括谁在何时、在哪家门店购买了什么商品,以及他们接下来想要购买什么。

如果他们依赖第三方平台,就会持续损失佣金和广告费用,长此以往,自身的收入结构必然会恶化。优衣库选择保护其视为“神圣不可侵犯”的自有渠道,而不是优先考虑短期效率。这样做是为了通过保护自身客户数据而非将其移交给其他公司来最大化最终的客户终身价值 (LTV)。

通过以上分析,您大概可以理解品牌方的考量了吧。

时代也不断变化,还要根据自身的发展阶段来评估”电商平台对于自身品牌的帮助“这一话题。优衣库这样的品牌,已经是成功的头部,自然可以忽视甚至无视电商平台,但如果您还在早期阶段或者初创阶段,怎么可以忽略电商平台所带来的巨大助力呢?

比如我们之前写过的日本知名品牌TENTIAL,就是通过电商平台迅速发展起来的新兴品牌,人家也照样把平台规则玩的很溜,而且弯道超车,迅速发展壮大。通过平台也可以快速获得客户反馈,调整产品结构,甚至开发更符合年轻人的产品。比如SHEIN,则是把“小单快反”这一供应链体系玩到极致的平台公司,通过电商网络,可以快速的获取用户的信息,并满足他们的期待。

时代在不断的发展。

品牌打造策略也需要与时俱进。

很难说优衣库的打法是对是错,也不一定每个品牌都适合这样的策略。但关注用户的终身价值,是每个品牌,乃至所有卖货的商家应该考虑的重点话题。我们之前反复强调过的“围绕用户场景和价值打造升级自己的产品体系”,就是这一意思。

世易时移,仅此而已。