Meta营收563亿美元!股价暴跌!

359

359

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

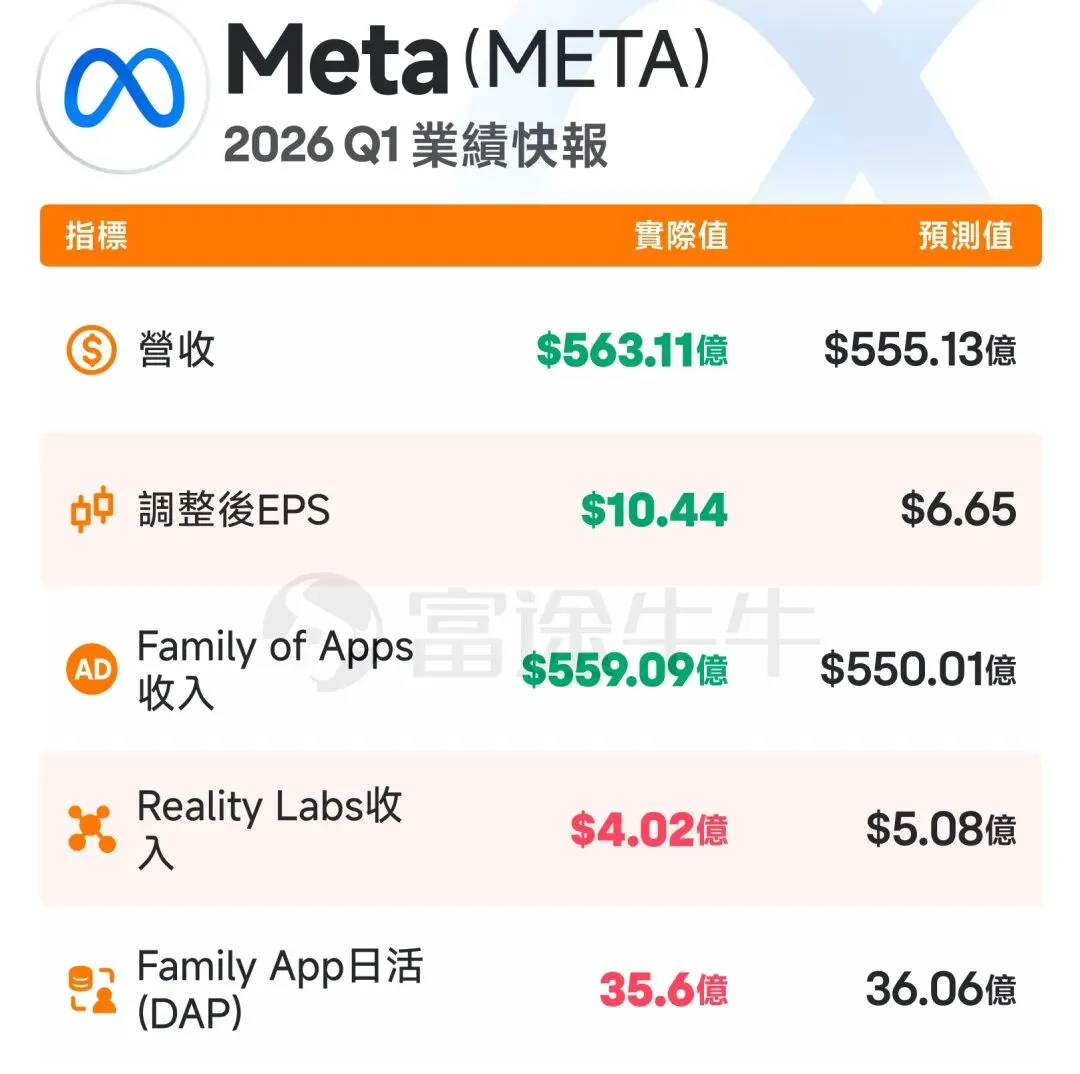

Meta 2026年Q1业绩快报 财务表现

总营收:563.11 亿美元,同比增长 33%。

净利润:267.73 亿美元,同比增长 61%。

摊薄每股收益 (EPS):10.44 美元(去年同期为 6.43 美元),同比增长 62%。

业务板块

应用家族 (Family of Apps):营收 559.09 亿美元,同比增长 33%。

现实实验室 (Reality Labs):营收 4.02 亿美元,同比下降 2%。

日活跃用户 (DAP):旗下应用家族日活用户达 35.6 亿。

业绩指引与展望

Q2 营收预期:预计在 580 亿至 610 亿美元之间。

资本支出上调:2026 年全年资本支出上调至 1250 亿至 1450 亿美元(原预期为 1150 亿-1350 亿)。上调主因是零部件价格上涨及数据中心成本增加。

CEO 寄语:马克·扎克伯格表示,Meta 正稳步推进向全球数十亿人提供“个人超级智能”的目标。财报发布后股价暴跌7.82%!

对跨境电商卖家的影响分析

Meta 的这份财报不仅是财务数字的增长,更透露了其流量格局和技术重心的变化。对于依赖 Facebook、Instagram 和 WhatsApp 获客的跨境卖家,有以下几个核心影响点:

1. 广告成本(CPM/CPA)或将持续高位

现状:总营收 33% 的高速增长,在用户增速放缓的背景下,很大程度上是由广告单价提升或广告加载率提高驱动的。

策略建议:流量变得更贵已是既定事实。卖家应更加关注素材的原创性和转化率(CVR),减少盲目测品带来的空耗。

2. “超级智能”全面介入投放系统

影响:扎克伯格提到的“个人超级智能”将深度整合进 Meta Ads 广告系统。这意味着 Advantage+(类自动投放)将拥有更强的自主决策能力。

趋势:AI 正在接管“选人”和“出价”环节。卖家的核心竞争力正从“投手技巧”转变为“高品质视频/图片素材”。AI 模型越强,对优质素材的消化能力和精准分发能力就越强。

3. WhatsApp 商业化红利期加速

洞察:Family of Apps 的强劲表现中,WhatsApp Business 的商业贡献正在磨合期。随着 Meta 追求更高利润,WhatsApp 可能会推出更成熟的电商闭环工具。

机会:建议尝试 Click-to-WhatsApp广告,尤其是针对拉美、欧洲和东南亚市场。在广告费昂贵的当下,私域留存和二次复购的价值远高于一次性流量买断。

4. 硬件支出增加与“空间电商”的长线布局

分析:尽管 Reality Labs(元宇宙部门)营收微降,但 Meta 大幅上调资本支出用于数据中心和零部件,表明其在 AI 算力和 AR/VR 领域的野心并未缩减。

展望:虽然目前对小卖家直接影响有限,但中长期来看,3D 模型展示和AR 试穿试戴将成为 Meta 平台内电商转化的标配工具。

5. 宏观环境与汇率波动

提醒:Meta 提到外汇有 2% 的“顺风影响”(美元走软有利于换算成更多美元营收)。跨境卖家需警惕本币波动对利润的侵蚀,尤其是在 2026 年全球经贸环境复杂的情况下,汇率对毛利的侵蚀往往比广告费更隐蔽。

总结建议:

2026 年的 Meta 已经变成了一个由 AI 驱动的巨型流量池。卖家应放弃以往“暴力铺货”或“低端投机”的思维,转而投入 AI 生成素材(AIGC)的应用,并利用其日益强大的算法进行精准的品牌营销。AI人工智能变革期间,流量格局变化巨大!