值得学习的反向出海!泰国美妆品牌“蜜丝婷”卖爆中国市场

683

683这几年,中国品牌最喜欢讲的故事,是“出海”。有人去东南亚做美妆,有人去欧美做个护,有人去中东做香氛。讲来讲去,都是中国品牌怎么走出去,怎么在海外找到增量,怎么把中国制造变成中国品牌。

可如果把镜头反过来,你会发现另一条同样值得研究的路:海外品牌怎么进中国,而且不是浅尝辄止地来一下,而是真的把中国市场做成了自己的第二主场。

蜜丝婷就是这种样本。

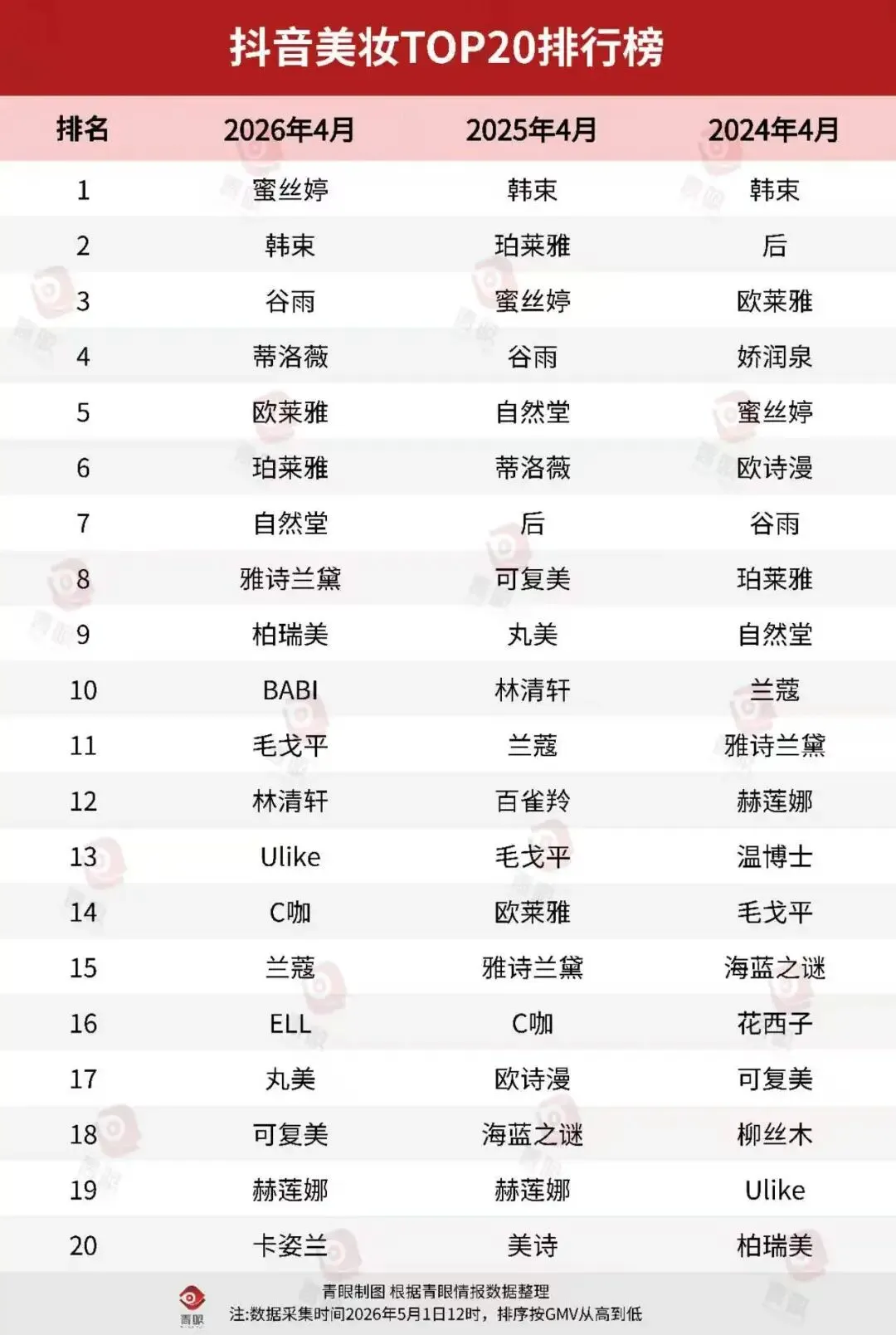

它不是中国品牌,它是一个泰国品牌。1988年诞生于泰国 Better Way 体系,最初依托本土直销和大众分销体系起家;2016年前后正式试水中国市场;到2023年,它已经从“小众进口品”长成中国防晒赛道的头部玩家之一;到了2026年4月,它又凭借“防晒+底妆”的组合,冲到了抖音美妆榜第一。

光是这一点,它就足够值得被拆开看一遍。

因为大多数人默认的逻辑是:东南亚是中国品牌的练兵场,泰国品牌进中国,很难;中国防晒市场已经被安热沙、欧莱雅系、国货新锐挤得很满,一个外来品牌要跑出来,更难。

可蜜丝婷偏偏做成了。

它不但做成了,而且做得很有代表性——不是靠一个偶然爆款突然冲出来,而是从跨境试水、到一般贸易放量、到防晒站稳、再到底妆跟进、达人共创、线下扎根、科研升级,一步步把自己做成了一个中国消费者真正在买、真正在复购、真正在认的品牌。

所以,蜜丝婷的价值不只是“一个泰国品牌在中国卖得不错”。它真正有意思的地方在于:它几乎把“海外品牌如何进入中国、如何在中国活下来、如何从货变成牌”这整套路径,重新走了一遍。

而这条路,对今天所有中国品牌也有启发。

因为你会发现,不管是中国品牌出海,还是海外品牌入华,表面上方向不同,底层其实都绕不开同一件事:你到底有没有抓住那个最值得被买单的需求;你到底有没有把产品、价格、渠道和传播,放在同一条线上。

蜜丝婷最早不是为了中国市场而诞生的品牌。它诞生于泰国,是 Better Way 体系里的核心美妆品牌之一。它最早的底色,不是国际高端,也不是科技先锋,而是一个扎扎实实的大众美妆品牌:SKU很多,品类很广,覆盖彩妆、护肤、防晒等多个方向,本质上靠的是对大众消费市场的理解和分发效率。

这个起点其实非常重要。

因为它决定了蜜丝婷后来进入中国,不会天然走“高端进口美妆”的老路。它的底层能力,不在讲神秘故事,也不在超高溢价,而在大众价格带里的产品效率、流通效率和消费理解能力。

换句话说,蜜丝婷从来不是一个“只能做高举高打”的品牌,它本来就更懂怎么在大市场里活下来。

而真正推动它在中国市场扎根的,也不只是泰国总部,还有后来逐渐搭起来的中国本地团队。上传资料里提到,蜜丝婷中国侧的核心操盘团队拥有多年品牌运营经验,团队稳定、执行力强、对中国市场节奏的判断也很准。也正因为这样,蜜丝婷进中国,不是“泰国品牌过来试试看”,而是很早就用了一种更成熟的方式:国际品牌资源+中国本地操盘团队。

这一点,很多品牌其实做不到。

不少海外品牌进中国,最常犯的错误就是“我带着品牌来,你们帮我卖”。蜜丝婷不是。它更像是很早就接受了一件事:中国市场不是出口终点,而是一个必须认真经营、认真组织、认真理解的本地市场。

很多人理解海外品牌进中国,常常只有一句话:中国市场大。这当然没错,但不够。市场大,不代表你就一定能做成。中国市场真正特殊的地方,不只是体量,而是它会逼着品牌长出新的能力。

蜜丝婷会来中国,第一层原因当然是机会。2015年以后,天猫国际、考拉等跨境电商平台快速崛起,进口化妆品监管政策也逐步优化,给了很多“小众进口品”一个非常现实的路径:先通过跨境电商测试产品,再把真正卖得动的产品,通过备案和一般贸易方式继续放大。蜜丝婷就是典型代表。它2016年开出天猫国际旗舰店,正式试水中国。

中国市场不是简单让你卖货,它会反过来逼你回答很多问题:

你的产品到底适不适合中国肤质?

你的价格能不能在中国竞争里站住?

你的渠道是不是只会做天猫?

你的品牌表达能不能从“异域感”变成“真实心智”?

你的团队、供应链、内容合作、达人合作,能不能一起搭起来?

很多海外品牌进入中国,最开始也很热闹,但最后都停留在“小众进口品”阶段。卖过,红过,最后没站住。蜜丝婷不一样,它没有只停在那一层。它从跨境平台一路走进大众市场,最后变成了进口品运营里的一个典型样板。所以我更愿意说,蜜丝婷不是被中国市场“放大”的,而是被中国市场“锻造”的。

现在一提蜜丝婷,很多人第一反应就是“小黄帽”。

但其实,它最早在中国跑出来的,不是防晒,而是眼妆。蜜丝婷2016年试水中国后,短短一年时间,就把睫毛膏、眼线笔等彩妆产品做到了跨境电商平台眼妆类目第一。也就是说,它最早在中国建立市场触感的,是眼妆。

因为眼妆是一个更容易跨文化适配的品类。它不像底妆那样高度依赖肤色、肤质和妆感习惯,也不像护肤那样需要更长的功效教育。睫毛膏、眼线笔这类产品,对海外品牌来说,是一个很好的“轻入口”:试错成本低,接受门槛也没那么高。

蜜丝婷最早用眼妆切入,本质上不是运气,而是它先找到了一个更容易被接受的入口。可它真正厉害的地方,不是靠眼妆活着,而是没有停在眼妆。

等它拿到第一波市场反馈以后,团队很快把注意力转向防晒。余飘飘后来回忆,2017年团队在准备扩品类时,试用了蜜丝婷的防晒产品后,就觉得这个方向很有机会,因为在当时同价位里,它的肤感和体验,已经和市场上很多产品拉开了明显差距。

这句话其实已经把它的思路说透了:

它不是先问“哪个品类最热”,而是先问“哪个品类里,我能拿出更明显的用户价值”。这就是它后来能从眼妆切到防晒、再从防晒切到底妆的关键原因。

如果说眼妆给了蜜丝婷进入中国市场的门票,那么防晒,才是它真正站住脚的地方。这背后不是运气,而是它抓对了一个特别强的需求。欧美消费者使用防晒,很多时候核心是防晒伤;而中国消费者使用防晒,不只是为了不晒伤,更为了不晒黑、防光老化、防暗沉,甚至连高能可见光、蓝光等带来的肌肤问题,也越来越被纳入防晒诉求里。也就是说,中国消费者对防晒的需求,比很多海外市场更复杂,也更细。

而蜜丝婷恰恰有一个天然优势:它来自泰国。

高温、高湿、强紫外线、户外生活频繁,这个“热带基因”天然和防晒高度相关。你不用先去理解复杂成分表,只要一想到泰国,一想到阳光、海边、暴晒,就会天然觉得:这个品牌做防晒,是有理由的。

这就是蜜丝婷进入中国防晒市场的第一层优势:来源感。它不是凭空讲自己懂防晒,而是天然带着“热带专研”的画面和理由。

但来源感不够,真正让它站住的,是它没有把“热带”停留在标签上。蜜丝婷后来围绕防晒不断做研发升级,提出“光生物学防晒系统”,引入 Taremi Plus 生物防护成分,去研究中国肤质对 UVA1、高能可见光和光老化的反应差异。它不是停在“热带防晒”,而是继续往“抗光损”“更适合中国肤质”这条线上升级。

这就是它真正厉害的地方:最初让它被看见的是热带,后来让它站稳的是对中国消费者更复杂需求的回应。很多品牌只会把自己的产地故事讲成滤镜,蜜丝婷是把“热带”从滤镜,慢慢做成了产品入口,再做成了技术方向。

如果只从产品讲,蜜丝婷还不够完整。因为产品能不能跑出来,还得看价格。防晒长期存在一个“不可能三角”——既要效果好,又要肤感好刺激低,还要价格亲民。很多品牌最多只能兼顾两头,很难三头都抓。

而蜜丝婷之所以能快速扩大影响,不是因为它最贵,也不是因为它最便宜,而是因为它努力把这三件事压进了同一个价格带里。

说得更直接一点,它找到了一个很适合中国大众市场的位置:

不是高得让人望而却步,也不是低到让人只记住便宜,而是让消费者愿意试一试,并且试完之后觉得值。

这件事非常关键。太高,你会一直停留在小众进口品阶段;太低,你就会掉进“进口平替”的陷阱,大家只记得价格,不记得品牌。

蜜丝婷站的位置更像是:大众价位里的专业选择。

它先用一个足够容易下手的价格,降低第一次尝试门槛;

再用产品体验,把“试一次”变成“继续买”和“愿意推荐”。

这就是它的定价策略最聪明的地方。

蜜丝婷能在中国做起来,另一个很大的原因,是它的渠道节奏踩得很准。它不是一上来就全渠道铺开,而是先在天猫国际这类跨境平台试水,用跨境方式测试需求,跑出爆品;等产品和认知站稳以后,再逐步走向一般贸易,继续把市场做深。很多小众进口品也走过这条路,但真正能从“小众进口品”走向“大众市场”的不多,蜜丝婷是其中的“例外”。

更重要的是,它没有被一个渠道绑死。天猫国际给了它最早的起盘机会,李佳琦给了它加速杠杆,后来抖音又给了它新的增长场景。2026年4月,蜜丝婷能冲到抖音美妆榜第一,靠的就是“防晒+底妆”的春夏组合,再叠加高密度达人曝光;其中达人推广贡献占比接近58%,几款核心单品的 GMV 都跑到了极高水平。

而到了2023年以后,它又开始明显把重心往线下压。蜜丝婷从2023年起优化线下经销体系,2024年全面扎根线下的意图很强,线下团队核心成员也多是经验很老的行业人。

这说明什么?说明蜜丝婷从来没把自己理解成“某个平台上的爆品品牌”。它很清楚,真正的大众品牌,不可能只活在线上。

所以它的渠道节奏其实特别完整:

先跨境试错,

再平台放量,

再内容电商拉新,

最后往线下扎根。

这也是为什么它不像很多进口小众品牌那样,只在一个平台红一下,就没了。

这一点,我觉得是蜜丝婷真正跑出第二曲线的关键。过去几年,美妆行业最常见的达人合作是什么?

付坑位费、付佣金、上链接、冲 GMV。

品牌把达人当“卖货喇叭”,达人把品牌当“变现工具”。这种关系当然能出销量,但也特别容易做短。传统达播模式高度依赖叫卖和短期转化,品牌和达人之间更像一次性买卖,流量过去,资产也就过去了。

蜜丝婷和李佳琦后来的关系,偏偏不是这么走的。

双方合作拆成了三个阶段:先是启动期,用李佳琦的影响力打穿认知;再是深化期,从单个爆款延伸到全系列产品;再到升维期,双方不再只是“卖货合作”,而变成长期内容共创,从《泰兰德“琦”遇记》到《泰兰德“琦”旅》,把李佳琦从销售渠道升级成“品牌叙事合伙人”。

这背后最重要的变化,不是形式,而是合作目标变了。

以前是追求瞬时销量,

后来是一起创造长期内容资产。

这一步特别值得中国品牌研究。因为现在不只是蜜丝婷在做这件事,而是整个市场都在逼品牌升级:达人不再只是“流量水龙头”,而是品牌人格、内容张力和情绪解释的一部分。品牌如果还把达人当成一次性卖货口子,效率会越来越差;只有把达人合作做成系列化、故事化、IP化,才更有机会把瞬时流量沉淀成可持续的品牌心智。

蜜丝婷和李佳琦这四年的长跑,本质上就回答了一个问题:

进口品牌在中国,不只是要会卖,还要会讲。

表面上看,两者方向相反:一个是中国品牌往外走,一个是海外品牌往里来。但如果把表象拿掉,会发现它们既有相同点,也有根本差异。

相同点是,两者都不能只靠“搬货”。不管是中国品牌出海,还是海外品牌入华,最怕的都是把一个国家里卖得不错的产品,原封不动搬到另一个市场,然后指望它自然成功。最后决定成败的,从来不是国籍,而是本地化理解能力:产品是不是适配、价格是不是合适、渠道是不是踩对、内容是不是被看懂。

但差异也很明显。中国品牌出海,往往要先解决“信任从零开始”的问题。

你没有天然产地滤镜,很多时候还背着“中国品牌=便宜替代”的刻板印象,所以你必须一点点建立可信度。

海外品牌进入中国,尤其像蜜丝婷这种有明确产地特色的品牌,反而会先有一层“异域感”和“来源感”加成。泰国热带环境,就是蜜丝婷天然的第一层信任来源。

但这层优势也不是免费的。因为海外品牌进中国,很容易被困在“进口滤镜”里:大家一开始因为你新鲜而尝试,但如果后面产品不够贴合、渠道不够深入、内容不够本地、合规和团队建设跟不上,你就会永远停在“小众进口品”那一层。

蜜丝婷之所以值得分析,就是因为它没有停在那一层。它把自己从“小众进口品”拽到了“大众品牌”这一层。

两条路不同,但最后都要走向同一个答案:

真正能活下来的,不是会借势的品牌,而是会把势能变成长期产品力和渠道力的品牌。

很多人以为蜜丝婷赢在“泰国防晒”,其实它真正赢在“懂中国”

真正赢在三件事:

第一,它懂得先用更容易被接受的品类切入口碑:先眼妆,后防晒,再延伸到底妆。

第二,它没有把“热带”当成风景照,而是持续把它翻译成更适配中国需求的产品逻辑:防晒不只是防晒黑,还要防光老化、防暗沉、防多场景光损伤。

第三,它懂中国渠道。知道先跨境,后大贸;先主播,后内容共创;先线上爆品,后线下扎根;先防晒站稳,后底妆接力。

说白了,蜜丝婷最厉害的地方,不是“带着泰国优势来中国”,而是“来了中国之后,真的让中国市场重新塑造了自己”。

这才是它最值得被研究的地方。

今天很多中国品牌都在研究怎么出海,这当然对。但有时候,反过来研究一个海外品牌怎么进入中国,反而更容易看清品牌增长的底层规律。因为方向一反,很多平时被忽略的问题就会更清楚地露出来。

蜜丝婷这个案例,至少提醒了几件事:

不是每个海外品牌都能在中国做起来;

也不是每个有“异域感”的品牌都能真正沉淀下来;

更不是每个靠一个主播、一个爆款起量的品牌,都能继续走到下一个阶段。

蜜丝婷能走出来,是因为它一开始有热带基因,后来又有了中国团队、中国渠道、中国研发和中国消费者共同塑造的产品能力。它不是只带着泰国故事来卖货,而是让自己在中国市场里,重新长了一次。