突破13.4亿!Temu已成全球访问量第二大电商网站

975

975

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“中国出海四小龙”Temu,持续在海外狂奔。

三年半前Temu上线时,没人想到这个中国新平台能撼动亚马逊的霸主地位;

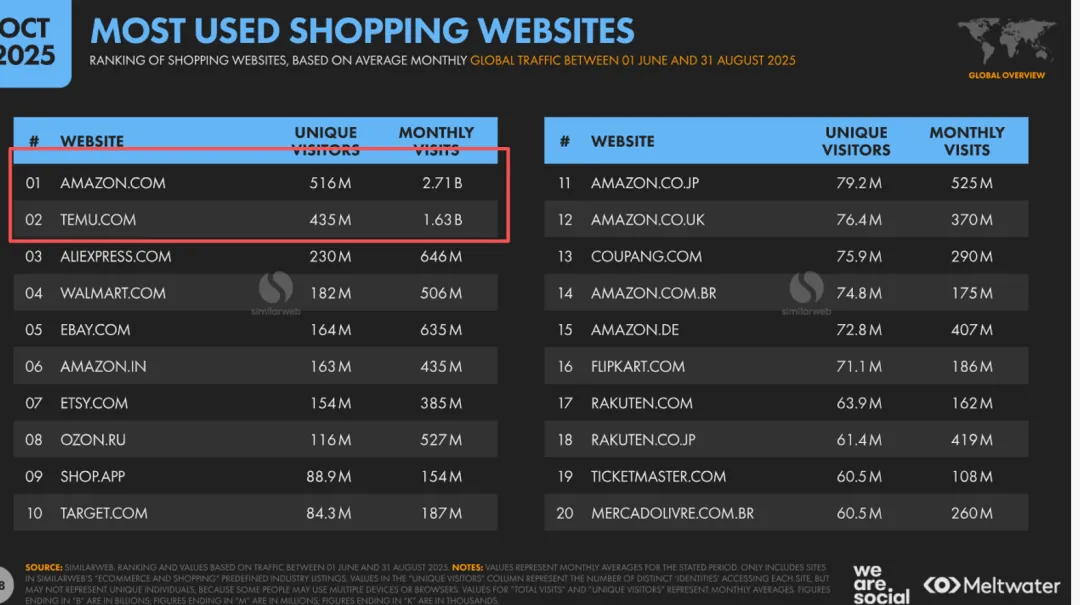

近日,We Are Social最新报告,2025年12月至2026年2月,拼多多Temu电商网站独立访客达3.66亿,月访问量13.4亿次,连续两个季度稳居全球电商网站流量第二,仅次于亚马逊。

这组数据,让行业重新审视这个后来的电商平台。

不只是靠“极致低价”

这不是昙花一现的爆发。

早在2025年6-8月,Temu就曾以16.3亿月访问量登顶全球第二;

移动端同样表现强劲,Similarweb数据显示,2023年7月至2025年6月,Temu App的平均月活达2.4亿,稳居全球电商App前三。

上线短短三年,Temu已横扫90多个国家和地区,改写了全球跨境电商的格局。

很多人把Temu的成功简单归因为“价格战”,实际上,只靠补贴,根本撑不起连续稳定的流量沉淀;

背后的核心逻辑是“极致的供应链效率”——Temu的崛起,是中国供应链优势与成熟商业逻辑结合的必然结果。

其全托管模式,商品从中国工厂直接送到海外消费者手中,没有经销商加价,也没有品牌溢价;

这种结构性成本优势,是海外平台无法复制的。

英国机构测算,消费者用Temu购物每年可节省约3000英镑,就连美国年收入13万美元以上的中产,也有近一半成了Temu的常客。

再加上"邀请好友得现金、助力砍价"等社交裂变玩法,Temu以极低的获客成本撬动了海量用户。

2023年超级碗广告播出当晚,Temu App下载量单日激增45%,日活增长20%,就是最好的证明。

从行业大背景看,过去几年全球跨境电商正在经历剧烈洗牌。

IPC数据显示,2018年到2025年,Wish跨境市场份额蒸发95%,eBay跌掉68%,这些老牌平台让出的市场空间,被中国“出海四小龙”快速填补,目前Temu的跨境市场份额已攀升至24%。

与亚马逊仍有差距

虽然Temu坐稳了全球第二的位置,但和亚马逊的差距依然不小。

目前,亚马逊主站的月访问量超过Temu两倍以上,更不用说其背后成熟的全球物流体系、超过2亿的Prime付费会员,以及云服务、内容生态构建等技术。

不可否认,这些都是Temu短期内难以追赶的,但有意思的是,亚马逊已开始有所防备了。

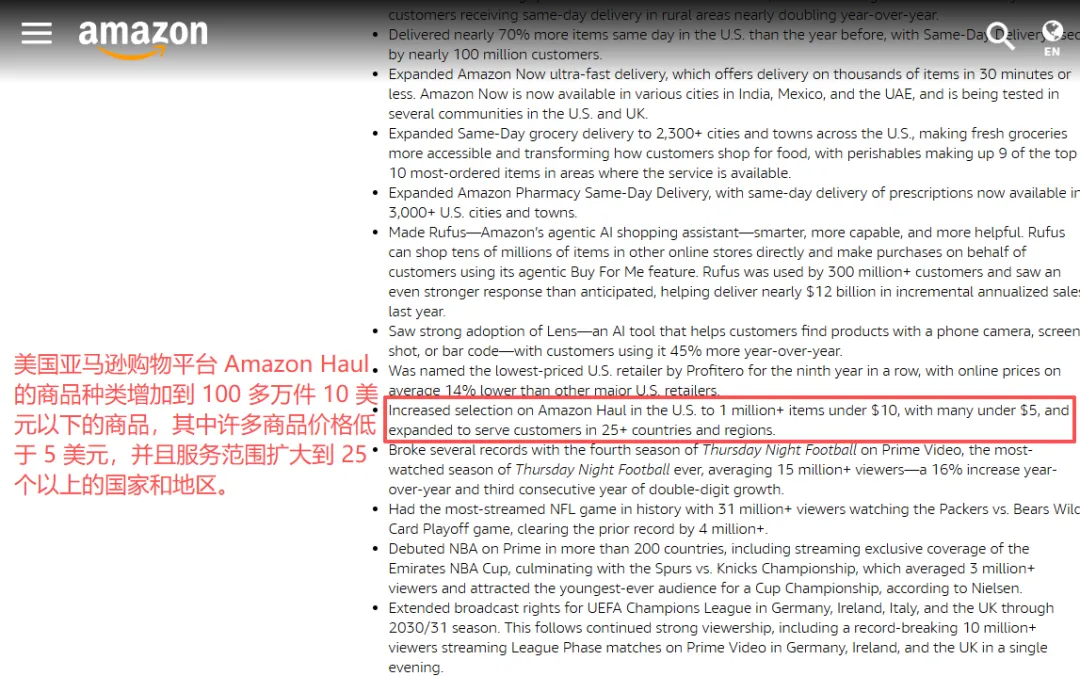

过去两年,亚马逊先后推出Amazon Haul低价区和Bazaar中国卖家直邮专区,直接复制Temu的打法;

目前Haul在美国的商品已超过100万个,售价全部在10美元以内。

这种 "大象被蚂蚁逼着跳舞" 的场面,在电商行业里并不多见。

过去亚马逊一直主打品质和服务,不屑于参与低价竞争,但Temu用实际行动证明,高性价比是全球消费者的普遍需求。

面对Temu的步步紧逼,亚马逊也不得不放下身段,在自己的地盘上开辟低价战场。

新拼姆:转身,从卖货到造牌

拿下流量第二只是第一步,Temu没有停留在低价内卷的舒适区。

单纯的低价铺货虽然能快速做大规模,但也带来了"低价=低质"的口碑问题,增长天花板日益明显。

同时,平台营收增长但利润下滑,也需要寻找新的增长抓手。

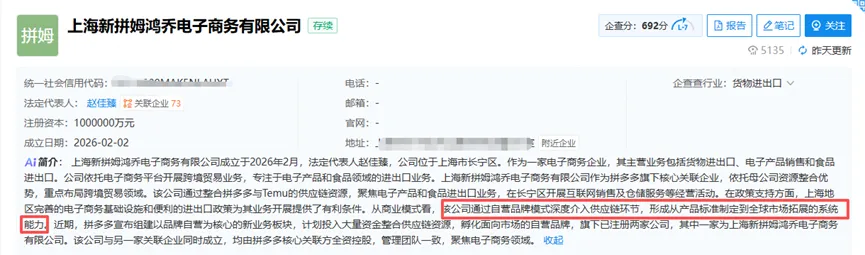

在趋势下,今年3月,拼多多计划投入1000亿元,正式官宣自营品牌平台"新拼姆"落地三年砸1000亿!拼多多造一个自营版“Temu”。

这次,拼多多直接下场做自营,从平台模式转向品牌自营,核心目标是从产业带源头定制、孵化有国际影响力的中国品牌。

这是一场不得不进行的自我革命。

自营品牌能把产品定价权、利润空间和供应链掌控力牢牢握在手里,是突破瓶颈的关键。

这意味着,Temu正在从一个卖货平台,向供应链和品牌运营商转型。

卖家需找准自己的位置

客观来看,Temu的流量第二对卖家来说是一把双刃剑。

好的一面是平台体量够大,流量基础扎实,卖家进来就能接触到真实的海量用户。

难的一面是全托管模式下,卖家基本没有太多定价权和运营自由度;

对于新拼姆的消息,卖家也忧心忡忡,认为新拼姆成规模后,自营品牌也会和第三方卖家竞争流量。

但抛开情绪,新拼姆作为Temu的互补模式,平台的资源会向有产品研发能力和品牌化能力的卖家倾斜,这其实是在倒逼整个行业升级。

但与其焦虑 "狼来了",不如早点看清行业趋势。单纯靠低价内卷、同质化走量的老路已经行不通,卖家可以根据自身情况,要么深耕细分品类打造差异化产品,要么提升供应链效率降低成本,要么逐步布局自有品牌。

早做准备,才能在这场行业变革中找到自己的位置。