亚马逊10月税务新规最全解读来啦!

6549

6549最近跨境圈热议 “亚马逊税务实名申报”政策,不少卖家忧心忡忡:会不会多交税?操作会不会变复杂?下面来给大家详细拆解,教大家轻松应对。

先给大家吃3颗定心丸,消除误区和焦虑。

第一颗,关于“企业所得税25%”,很多卖家误解为按总销售额征税,实际25%是法定税率,征税基数是“应纳税所得额”,也就是收入减成本后的利润。

比如:出口收入100万,各项开支80万,利润20万,只需对20万按25%缴税,即5万,并非对100万征税。

第二颗,大部分小商家仍免税,个体户或小微企业,月销(公户收入流水)≤10万可免增值税;年收入≤12万,个税减免。还有亏损企业,电商行业里不少店铺流水看着可观,但扣除各项成本后利润为负甚至亏钱,这类企业不用交所得税。

第三颗,监管是“补课”不是针对。新规依据2001年《税收征管法》制定,当时电商还没兴起,现在是监管跟上电商发展步伐,卖家主动合规,理清业务和财务,能提前规避历史问题,让经营更顺畅。

再看新规核心要点:

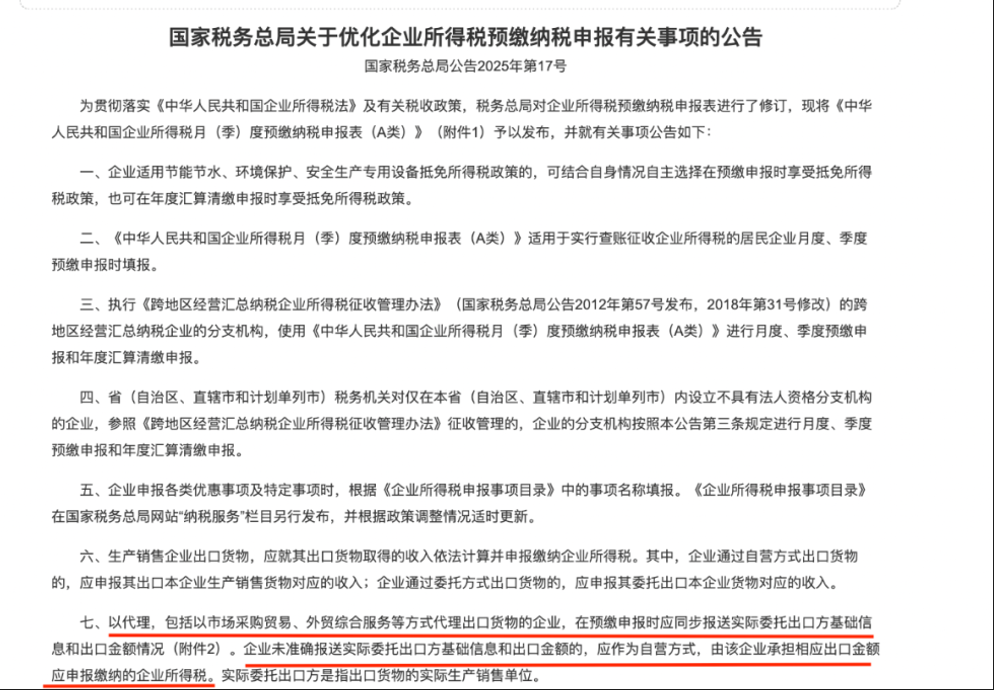

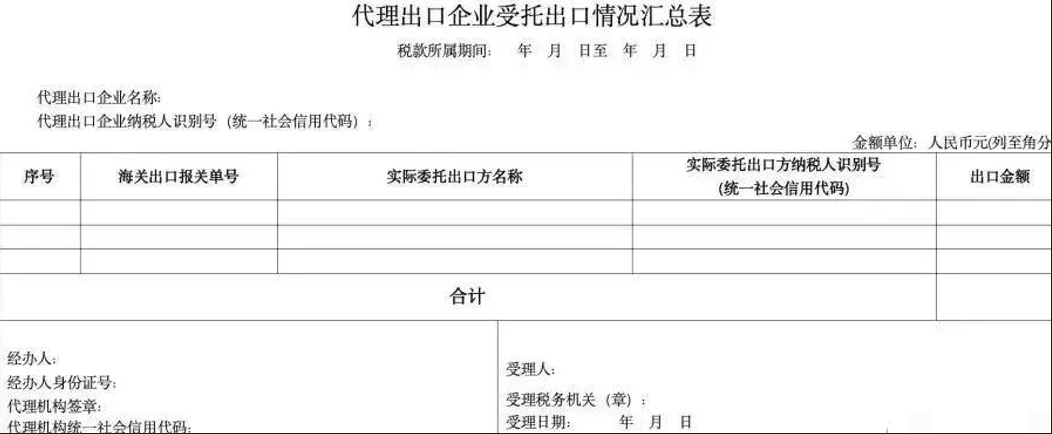

其实就两点关键要求。如果卖家通过外贸代理、市场采购(集拼)、借用他人资质(如物流商)等方式出口,代理方申报时必须提供卖家的海关报关单号、实际货主名称、纳税人识别号、出口金额等核心信息。

简单说,10月1日起,出口货物的实际销售主体信息要如实申报。

风险提示:若代理企业没如实上报信息,报了报关行、货代公司或其他非真实主体名字,这笔交易的企业所得税申报和缴税责任就落到代理企业头上,他们要按“自营方式”缴税。

对卖家影响小:只要向代理提供真实信息,风险就全在代理方。所以新政后,代理企业可能不愿再用自己企业名头按原方式申报,卖家要选正规、懂政策的代理合作,且合同要明确信息申报责任。

接下来是三步合规步骤。理清收支。要算清该交多少税,先整理凭证。

首先列出所有出口收入:

包括平台销售、独立站等所有出口货物收入,确保和报关金额、收汇金额一致。

然后整理可抵扣的成本凭证:

电商税按“利润征税”,利润=收入-成本(进货、推广费、物流、工资等都能抵扣),重点收集采购发票、物流发票、平台凭证(如亚马逊佣金发票、广告费电子发票)、其他发票(如货代服务费)。

这里有个重要提醒,自2025年10月1日起,电商投流费用税前扣除额度不能超过年度营业收入的15%,超出部分要按规定计征企业所得税。以往不少卖家投流费超年收入15%,且税务处理模糊,存在偷税漏税情况,现在政策明确,卖家要合理规划广告投放占比,避免额外税负。

最后建议大家活用免税政策。

个体户:要深入研究“月销10万免增值税、年收入12万免个税”政策,结合经营数据规划销售节奏和收入确认时间,避免多缴税。

双免政策:年开票额≤120万,可享增值税、附加税、经营所得税全免,小体量商家要抓住机会;

大额核定:年开票额≤500万,综合税负仅1.3%-2%,比25%的企业所得税优势大,规模稍大商家可适配。

还有1039市场采购政策,适合小批量、多品类进货且无票采购的卖家,能实现无票采购也核定征收,税负压到1.5%,简化流程;

出口退税,跨境卖家合规出口后可申请增值税、消费税退免,“离境即退税”,能让利润更可观。

最后总结下,选靠谱的代理、物流、财税服务商合作,善用1039、出口退税等方式,合规经营也能降本增效。

总之,10月新规表面是“实名申报”,实质是推动行业“阳光化”,卖家与其焦虑,不如行动,现在就理清账目、吃透政策!