中国卖家凭什么领跑美国电商?

1409

1409

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

关税壁垒轮番加码,低值免税政策全面收紧,本土品牌抱团围堵……过去两年,唱衰中国跨境卖家在美国市场发展的声音从未停过。

但真实的行业数据,却讲了一个完全相反的故事。

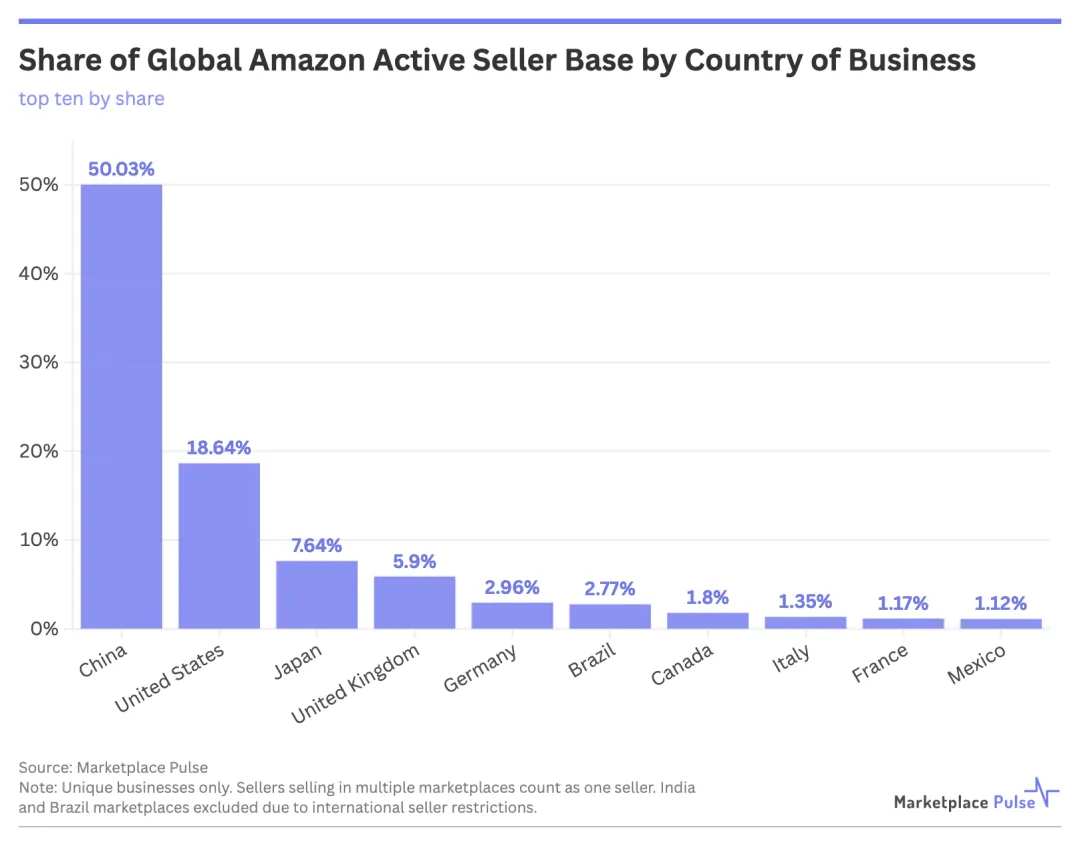

2025年,中国卖家在亚马逊全球活跃卖家中的占比已超过50%,在美国站头部卖家中更是占据绝对多数。海关总署数据显示,2025年我国对美进出口总值达4.01万亿元,美国仍是我国第一大出口目的地,其中#跨境电商 进出口规模达2.75万亿元,较2020年增长69.7%,爆发出强大的增长潜力。

进入2026年,这个趋势还在延续。Marketplace Pulse 2026年的研究显示,中国卖家是贡献第三方销售额的主力。尤其在大件家具这个千亿级赛道,中国卖家更是重要的主导者。

很多人会问:美国市场门槛越来越高,为什么中国卖家反而越做越强?今天我们就来剖析一下,中国卖家能站稳美国市场的底层逻辑。

2026年美国电商的真实格局

想要理解中国卖家的优势,首先要搞懂当下的美国电商市场。

1.平台格局:亚马逊马太效应下的洗牌

时至今日,亚马逊依然是美国电商市场的主导。据Marketplace Pulse数据,2025年,亚马逊美国市场GMV约4400亿美元,占其全球总GMV的53%以上,更是占据了美国整体电商市场36%的份额,规模超过了其他几家竞争对手的总和。

但亚马逊的生态,正在发生深刻的变化。2026年开年,亚马逊平台马太效应已达极致:前1.6%头部卖家贡献第三方销售额的50%;过去四年,年销超百万美元卖家从6万增至10万,全球活跃卖家总数却从240万降至180万。

美国电商已告别野蛮生长,进入能力淘汰赛。留存的中国卖家将完成向全链路成熟运营的升级,这是其站稳头部的核心前提。

2.品类变局:大件家具,中国制造出海的重要赛道

中国卖家在美国市场的优势不只有3C、服饰等轻小件商品,在小包红利退却的今天,大件家具已经成了中国卖家新的优势阵地。

Statista预测,2026年全球家具市场总收入将突破8339.4亿美元,其中美国市场以超过2655亿美元的预期收入继续领跑全球。

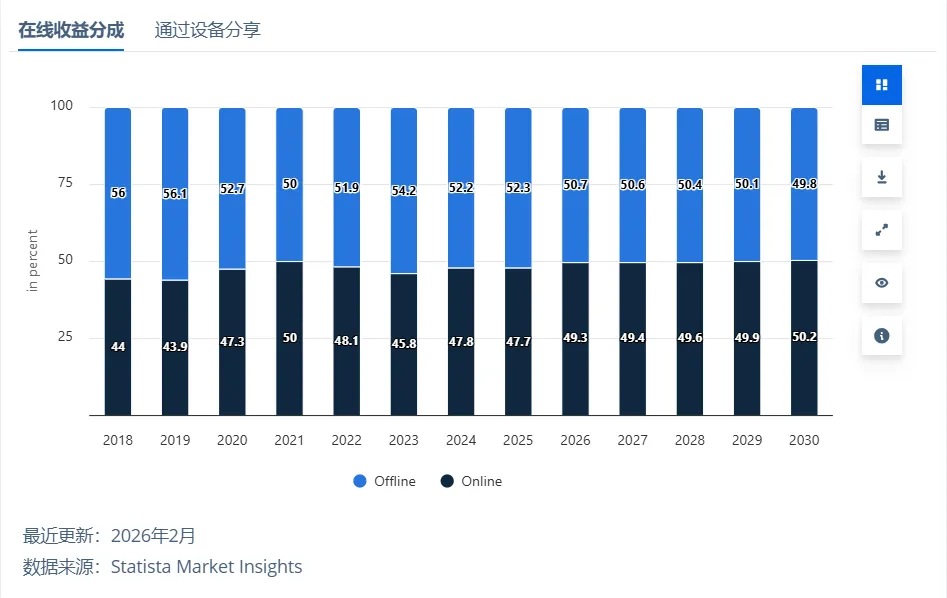

更关键的是,这个千亿级赛道,本土供给存在天然短板。美国家具制造业长期面临产能不足、交货周期长、人工成本高企的问题,线下零售渠道溢价严重,而电商渠道的渗透率还在持续提升,2025年美国家具电商渗透率已超过47%,预计2030年将突破50%。

一边是持续爆发的市场需求,一边是本土供给的严重不足,这给中国家具产业带和跨境卖家,留下了巨大的市场空间。

3.政策出清:低价时代落幕,真正的较量开始

美国关税政策调整看似是致命打击,但事实是:政策的收紧,反而完成了市场的出清,让真正有实力的中国卖家,迎来了更大的机会。

2025年,继美国之后,欧盟、英国等多国也相继取消小包免税政策,持续了近十年的“低值小包红利期”终结。当行业不再靠“价格战”内卷,竞争的核心就回到了供应链、履约能力、产品力和运营能力上。而这些,才是沉淀多年的中国跨境卖家,最核心的优势。

中国卖家的三大护城河

时至今日,依然有人把中国卖家的成功,归结为“中国制造便宜”。但在2026年,关税加征、物流成本高企的背景下,单纯的低价早已不是核心竞争力。中国卖家能主导美国电商市场,靠的是三大难以无法复制的护城河。

1.产业带壁垒:全产业链柔性制造的竞争优势

中国卖家最坚实的后盾,永远是身后完整的制造业产业链,而这一点,在家具赛道体现得淋漓尽致。

美国租房群体的小户型适配、年轻家庭的场景化定制、不同地域的审美风格差异,都要求家具生产具备极强的柔性制造能力。而美国家具工厂的产能难以无法适配电商平台快速迭代的消费需求。

但中国家具产业带,早已把“柔性制造”玩到了极致。从佛山的客厅家具、赣州的实木家居,到东莞的定制小件、浙江的户外家具,中国形成了全球最完整的家具产业链。消费者需要什么样的尺寸、材质、风格,工厂几十天就能完成从开模到量产的全流程,同时实现极致的成本控制。

快速响应和规模化生产的模式,是中国卖家独有的优势。东南亚、墨西哥等后起之秀在板材、五金、面料等方面还需依赖中国进口,响应速度和成本控制短时间内难以与中国产业带抗衡。

2.履约破局:大件物流关卡,被中国玩家跑通

不同于轻小件商品可以走直邮小包,大件家具体积大、重量大、易破损,对物流、仓储、尾程配送的要求极高。过去,中国卖家做美国家具市场,往往要面临头程时效不稳定、海外仓管理混乱、尾程配送成本高、破损退换货难等一系列问题,稍有不慎就会亏损。

但2026年,这个曾经的高门槛赛道,已经被中国玩家跑通了。

工厂不用再自己寻找海外销路,卖家不用再承担库存积压的风险。通过分销平台,就能把大件跨境的门槛降到了最低。当中国卖家解决了大件家具最核心的履约痛点,本土品牌的最后一道防线,也就不复存在了。

3.运营升维:比美国人更懂美国电商

如果说供应链和履约是中国卖家的硬实力,那对电商平台的运营理解,就是中国卖家的软实力。中国卖家早已完成了运营能力的全面升维,甚至比美国本土卖家更懂本土平台的游戏规则。

中国卖家已经形成了体系化的运营方法论:从前期的市场调研、品类选品,到Listing、A+页面的优化,再到平台广告精细化投放、站外达人种草、本土化客服与售后服务配套,每一个环节都做到了极致。

这种对电商运营的深度理解,是在过去十几年的市场厮杀中,一点点打磨出来的。合规运营更是成为主流升维方向,大幅降低了中国卖家的本土化运营门槛。

中国卖家的主导地位,还能走多远?

有人会问,这种主导地位,会是昙花一现吗?答案是否定的。

因为中国卖家的竞争,不再局限于一国、一平台、一产品。如今的中国跨境卖家,正全方位打造多元化的竞争底气:从全球化多国市场布局,到全渠道矩阵铺开;从深耕单一产品线,到低成本拓展货盘、完善产品资源。履约端通过本土化海外仓布局,有效对冲关税风险。