税务穿透式监管来袭!跨境平台数据强制“交底”,行业洗牌在即

16891

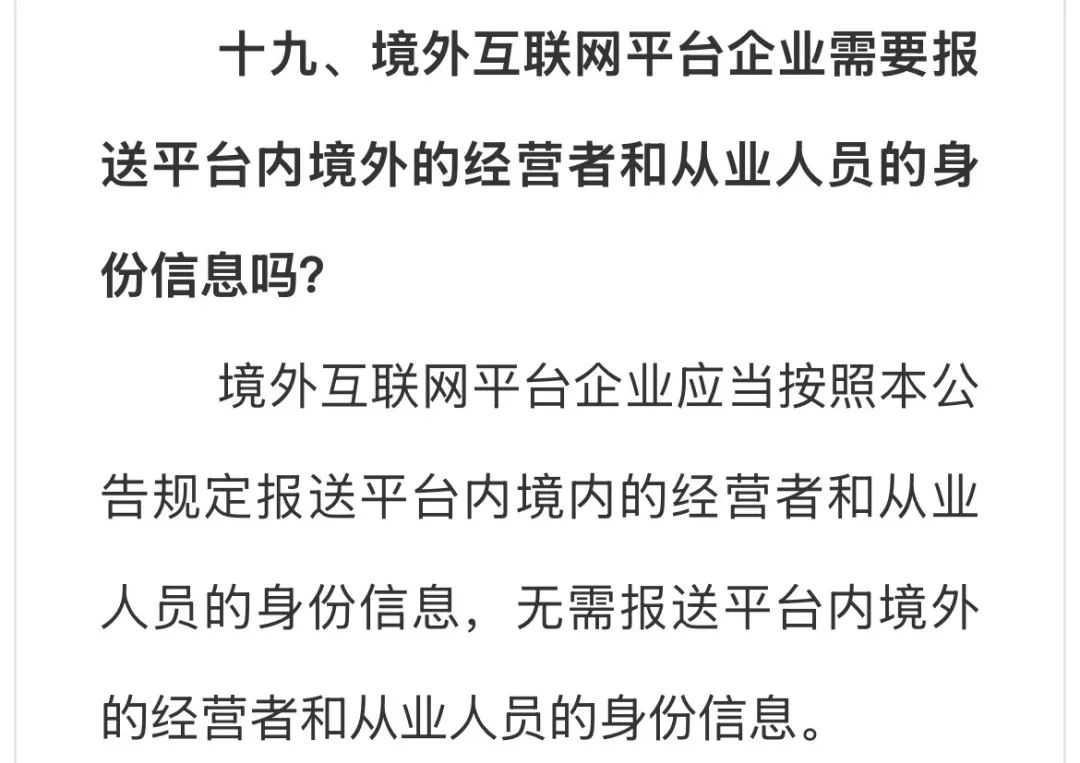

16891

一、数据穿透:从"模糊计税"到"裸奔时代"的监管革命

新规最具冲击力的变革,在于构建了"平台数据-税务系统"的实时比对机制。根据公告要求,互联网平台企业需按季度报送平台内经营者的收入信息,包括销售货物、服务、无形资产的收入总额、退款金额、收入净额及交易数量。以亚马逊中国卖家为例,若平台报送的季度销售额为100万美金,而企业向税务机关申报的收入仅10万美金,系统将自动触发风险预警。这种"数据裸奔"模式下,任何收入申报差异都可能面临补税、滞纳金(每日万分之五)及最高50万元人民币的罚款,2024年试点期间已有企业因数据差异被追缴税款及罚款超300万元。

更具突破性的是境外平台的监管覆盖。公告明确,境外平台若在境内未设立运营主体,需指定境内代理人报送涉税信息。这一规定直接封堵了部分卖家通过"境外主体收款+境内无申报"的避税路径。以T平台为例,其境内卖家此前多通过香港公司或境外账户收款,而新规要求平台必须穿透报送境内实际经营者的身份与收入数据,使"体外循环"的灰色操作再无生存空间。

二、成本重压:中小卖家的"生死劫"与利润重构

新规对依赖"私账收款""无票采购"的中小卖家构成直接冲击。以100元无票采购的商品为例,过去卖家可通过不索取增值税发票节省11.5元(按13%增值税率估算),但新规实施后,若该商品以200元售价跨境销售,卖家需按200元全额缴纳增值税及附加税费,税负成本激增超200%。卖家坦言:"我们过去靠无票采购压缩成本,毛利维持在15%-20%,新规后仅税费就可能吃掉10%的毛利,若再叠加合规财务成本,中小卖家根本无法承受。"

更严峻的是"收入透明化"对利润的挤压。部分卖家曾通过"低报售价""拆分订单"降低税负,而平台报送的交易数据将直接作为计税依据。例如,某卖家通过TikTok Shop销售单价100美元的商品,若实际销售1000单却仅申报200单,平台报送数据与申报数据的差异将成为税务稽查的直接线索。业内调查显示,超60%的中小卖家表示"新规可能导致企业亏损",15%的卖家计划退出跨境市场。

三、合规突围:行业洗牌下的策略重构与模式转型

在政策倒逼下,跨境电商行业正加速分化:

1. 头部企业的合规红利:安克创新、SHEIN等已建立规范财税体系的企业,因收入数据与税务申报一致性高,反而在监管收紧后竞争优势凸显。某头部卖家财务总监透露:"我们过去为合规多投入3%的成本,但新规实施后,不合规同行的成本上升可能达10%-15%,这为我们腾出了巨大的价格空间。"

2. 中小卖家的求生之路:部分企业开始转向"核定征收"政策(如综试区跨境电商核定征收率0.2%),或通过香港公司架构规避境内增值税(香港公司离岸收入免税)。义乌卖家则探索"离境即退税"模式,通过9710跨境电商出口报关,实现出口环节增值税零税率。

3. 技术赋能合规:各财税服务商推出"平台数据直连税务系统"解决方案,帮助卖家自动抓取平台交易数据并生成税务申报报表,将合规成本从每月5000元降至1000元以下。

四、全球协同:税收监管国际化的必然趋势

中国新规并非孤立行动——欧盟自2021年起实施数字服务税,要求跨境电商平台代扣代缴增值税;美国各州陆续推行销售税代扣政策,亚马逊、eBay等平台已强制为第三方卖家代扣税款。这种全球监管协同趋势,标志着跨境电商"野蛮生长"时代的终结。国家税务总局相关负责人在解读公告时强调:"未来将推动与主要贸易国的涉税数据共享,通过区块链技术实现交易信息溯源,使跨境税收监管从'事后稽查'转向'实时监控'。"

五、政策细则与行动指南

新规落地已进入百日倒计时,卖家需重点关注:

1. 报送节点:2025年7月1日-30日完成平台企业基本信息报送,10月1日-31日首次报送身份与收入信息;

2. 数据范围:包括已登记卖家的税号、店铺ID及未登记卖家的个人身份信息,收入数据需细化至退款金额、交易数量;

3. 境外平台责任:未在境内设运营主体的境外平台需指定代理人,否则将面临《税收征收管理法》的追责;

4. 合规工具:国家税务总局提供电子税务局、数据接口直连等报送渠道,卖家可通过财税软件实现数据自动化处理。

当数据监管的大网收紧,跨境电商行业正站在合规化的历史拐点。对于卖家而言,唯有以主动变革的姿态拥抱新规,才能在这场行业重构中穿越周期,驶向更规范的商业蓝海。