在日本拿下第一之后,海尔瞄准了3亿老年人的腿

180

180

6月25日重磅开启,资源集结!0门槛出海东南亚

一个意想不到的具身智能产品,竟然抢在了人形机器人的前面,率先跑通了商业化:外骨骼机器人。

2026年以来,这个品类越发出圈。年初有罗永浩激情带货,亲自站台背书;CES上外骨骼产品扎堆亮相;极壳科技刚完成5000万美元B+轮融资,背后站着蚂蚁集团和美团龙珠……

甚至,连海尔都来了。

是的,就是那个吉祥物只穿着裤衩,卖冰箱、空调、洗衣机的海尔。

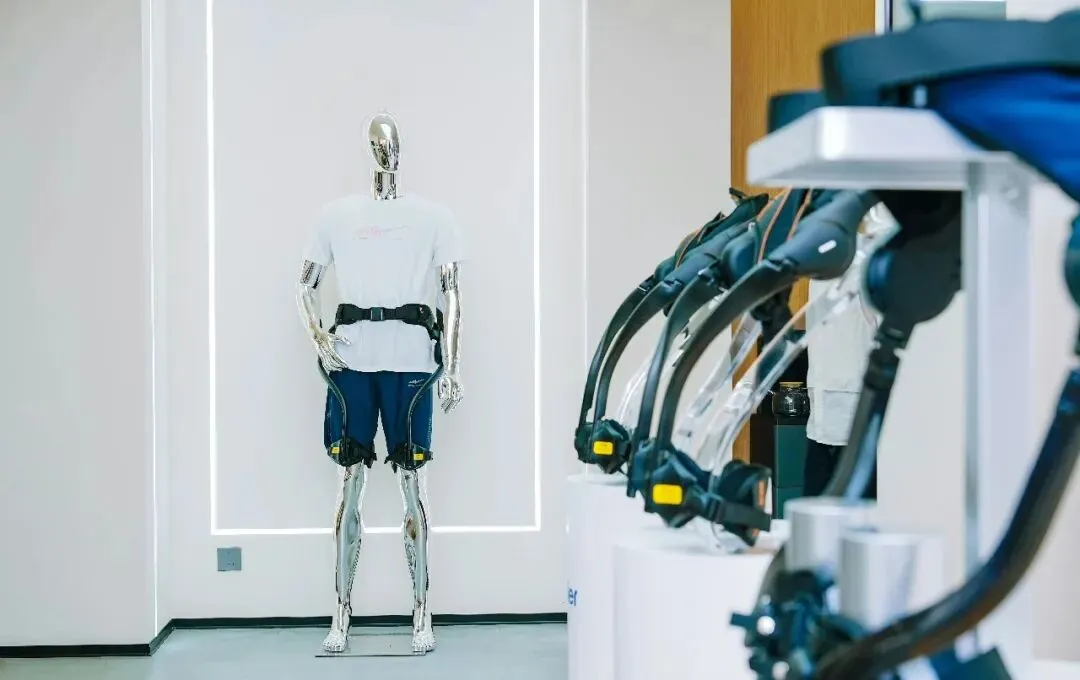

近日,海尔发布第三代消费级外骨骼机器人W3,机身只有 1.75kg,约等于 3 瓶 500ml 矿泉水的重量,官方指导价 15999 元。

图源:海尔集团副总裁 微博@海尔王梅艳

它主打轻量化穿戴、AI 步态识别和老年人的“小碎步模式”,想要帮那些腿脚不便的老年人们,重新找回年轻时活蹦乱跳的自己。

而且对于卖外骨骼机器人这件事,海尔也是格外认真。自今年3 月以来,海尔已经连续开了两个专门卖外骨骼的旗舰店,并有意在今年年底将店面拓展到 30 家;

在产品销量层面,海尔外骨骼机器人W3 上市仅过了一个月,就实打实地卖出了 1000台;预计到 6 月,销量还能继续翻倍。

难道,这家卖冰箱洗衣机的传统家电公司,真的找到了具身智能走进千家万户的正确答案?

变身钢铁侠仅需3瓶水的重量

实际上,外骨骼机器人并不是新东西。

早在上世纪60年代,美军就造出过第一套动力外骨骼,重量680公斤,基本只能待在实验室里。此后几十年,外骨骼一直活跃在军工和医疗康复领域,离普通消费者很远。

而外骨骼设备的核心卡点,就在于一个字:重。

穿在身上的东西,重量直接决定了你愿不愿意穿着它出门。过去的医疗级外骨骼动辄十几公斤,如果说患者出于身体康复的需要,重点也就忍了;但放到日常场景里,没人愿意每天绑着一套铠甲去买菜、遛弯。

所以,海尔W3 这次能斩获不错销售成绩,并且还铺开了宏大的开店野心,关键点就“1.75kg”这个重量参数上。

粗略计算,这个重量大概相当于3瓶 500ml 的矿泉水。放在哑铃级别,都算是轻的更别说是穿在身上,重量被整个下肢分担,几乎达到了“没有感知”的水平。

图源:海尔官方账号

正因如此,半个多世纪的时间里,从680公斤到1.75公斤,外骨骼终于轻到了可以被当成一件日用品的程度。

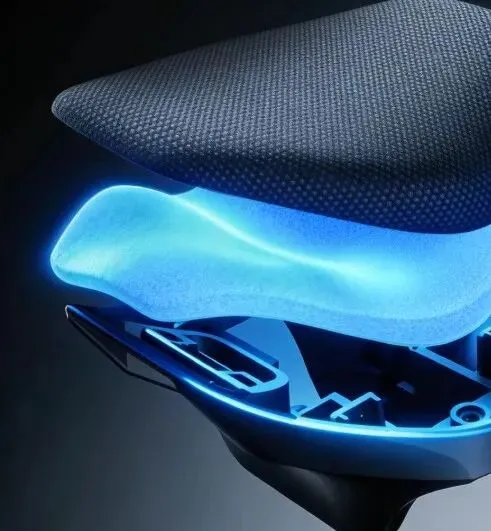

至于为什么能把外骨骼做得那么轻,海尔的说法是,用碳纤维和钛合金重新搭主体结构,把强度拉上去的同时把重量压下来。

但光轻还不够。人的腿时刻在动,膝盖等关节部位在一次正常行走中就可能出现数十次的弯曲再伸直,腿部的肌肉也在不断地收缩舒张。

如果外骨骼只是轻,却硬邦邦地箍在腿上,走起路来像整条腿打了石膏一样,普通人穿十分钟就想扯下来了。

所以,海尔说他们的W3在身体接触部位用了非牛顿流体材料,平时柔软贴合,受到冲击时迅速变硬提供支撑。于是,外骨骼该顺着你的时候顺着你,遇到冲击时也可以“稳稳地接住你”。

图源:海尔官方账号

当然,硬件做得再轻,如果选错了市场,也很难卖出去。

目前消费级外骨骼主要有两条路:一条面向快递、仓储、建筑等职业场景,帮工人省力气,本质上是生产工具;另一条面向老年人和户外运动爱好者,帮普通人走得更远、走得更久。

W3选的是后者。

这个选择背后有一个很现实的数字:

中国60岁以上的老年人口已经突破3亿;全球老龄化程度最高的日本有3619万65岁及以上的老年人,占日本全国总人口比例达29.4%;在美国,每六个美国人中就有一个65岁或以上的老年人,预计2034年老年人口数量将首次反超未成年人。

老龄化只是其次,其中相当一部分面临腿部肌力下降、行走能力退化的问题,但市面上能提供的方案长期停留在拐杖、轮椅和康复器械。

在拐杖和轮椅之间,一直缺一个"让人还能自己走"的中间选项。

不过选对了人群,产品也得真的跟得上这群人的需求。

很多外骨骼的步态算法是按健康成年人的行走模式训练的,步幅大、节奏稳。但老年人走路往往习惯用更密集、更细碎的小碎步来维持平衡。而海尔W3的步态算法就专门针对这种"小碎步"做了优化,刚好命中了目标客户的真实需求。

所以,从产品本身来看,W3的确踩到了消费级外骨骼几个关键的门槛上。

但是对习惯做冰箱、彩电、洗衣机的海尔来说,为什么会在这个时候,选择了外骨骼机器人?

冰箱空调快卖到头了

海尔加码外骨骼赛道,并非凭空而来。

这一押注,首先来自国内的家电趋势。

奥维云网的数据显示,2026年一季度中国家电产业的零售规模为1726亿元,同比下滑6.2%,其中3月同比下滑12.5%,预计二季度还会继续走低。

在需求端走弱的同时,供给侧也在同步“内卷”。

互联网巨头小米用“生态链+超绝性价比”不断横扫家居品类,新势力追觅从扫地机杀入入大家电,传统家电巨头美的则通过全品类覆盖来持续挤压空间。

价格越卷越低,利润越摊越薄。

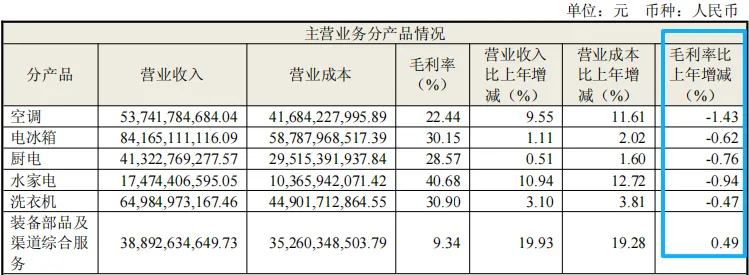

因此,虽然海尔智家2025年首次迈进3000亿营收俱乐部,账面数字好看,但拆开来看就没那么轻松了:2025全年营收和净利润增幅都不到10%,第四季度明显失速,甚至大家电板块的毛利率全线下滑。

图源:海尔智家2025年年度报告

这也意味着,国内家电的增长动能在衰减,增长逻辑从扩张转向存量博弈,“中国家电真的卖不动了”

增长放缓同样出现在海外市场。

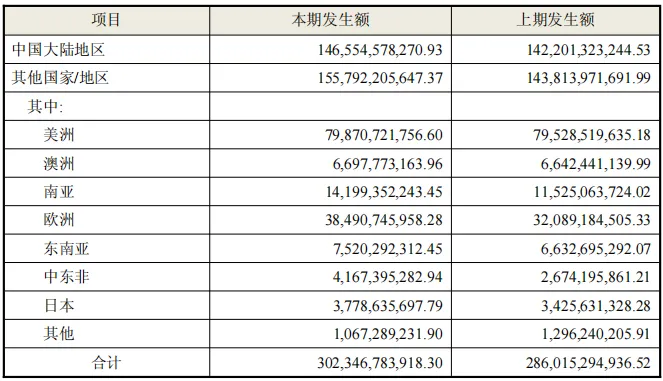

2025年,海尔海外收入为1545.45亿元,同比增长了8.15%,增速较2024年的5.32%有所提升,海外营收占比也首次突破了50%,海外业绩的贡献仍在持续扩大。

图源:海尔智家2025年年度报告

不过,海外细分市场结构在分化。

年报显示海外规模增长的亮点集中在东南亚、南亚、中东非等新兴市场上,这些区域的整体营收同比增幅达24.27%。

但在日本、美国、澳洲等成熟家电市场,增长已经有放缓的趋势。

在日本,海尔和AQUA双品牌位居白电市场第一,而2025年的地区增速只有10.30%;在美洲,借助旗下Monogram、Café、GE Profile覆盖超高端和高端市场,GE Appliances成北美第一大家电公司,2025年美洲地区增速仅有0.43%;而在澳+新,海尔、斐雪派克双品牌驱动实现大白电第一后,澳洲2025年增速也仅是0.83%。

图源:海尔智家2025年年度报告

这说明,日本、美洲及澳洲等发达地区的家电业务依然是稳定业务,但或许已不再具备拉动增长的能力。

稳住既有存量、寻找新的增量,对海尔来说已经不是一道选择题了。

但海尔瞄上外骨骼,并不是临时起意。

早在2017年,海尔在扫地机器人时代积累的机器人团队就已经开始承接外骨骼的研发任务。2025年,海尔又豪掷25.19亿收购了工业机器人上市公司上海新时达,一口气补齐了机器人本体、控制器、伺服系统等全链条能力。

图源:上海新时达官网

紧接着就是产品端的密集输出:2025年5月发布W1,2026年初发布W2,现在又是W3。

那为什么偏偏是外骨骼,而不是人形机器人或者别的什么?

从外骨骼的主要消费力,老人,就可以看出一个全球同步发生的结构性趋势:人口正在变老。

尤其是在中国、日本、北美以及澳洲等主要市场,人口结构正在持续老化,老年人群体的占比不断提升,甚至是“失能老人”越来越多:

中国60岁及以上老年人的失能率(包括半失能、失能和失智老人)为15.7%,80岁及以上高龄老人的失能率高达40%;2022年,介护度3-5的日本重度失能老人中,等待人数达到25.2万人(在日本,一位65岁的老人想申请介护服务,需要先接受“介护认定”,共分为7级);在美国,65岁至74岁的失能人口比例达24%,75岁以上的老人中,失能人数就接近一半。

对这部分人来说,真正的核心需求并不是替代人类,而是帮助人继续行动。

也正因为这一需求,外骨骼从一个技术概念真正进入到可以被产业化、商业化放大的理由就更强了一些。

而一旦需求端变得确定,竞争的问题就会自然切换到供给侧。

外骨骼这条赛道的竞争壁垒,其实不在底层的原创技术突破上。它更像是一个拼工程优化、成本控制和量产稳定性的产品。换句话说,谁能把一套复杂的机械系统用更低的成本、更高的良率做出来,谁就有优势。

这恰恰是海尔叠加新时达之后最擅长的事情:成熟的供应链管理、全球化的制造体系、从零部件到整机的垂直整合能力。相比创业公司依赖外部采购和小批量试产,海尔有条件用工业体系去压成本、提良率。

而另一个常常被低估的优势是渠道。

外骨骼不是手机,不是光看参数和测评就能下单的东西。它的决策门槛在于上身试穿:穿上走两步,感受一下助力跟不跟得上、会不会勒、重量能不能接受。过去行业里比较常见的"线上众筹+电商销售"路径,起量快、话题强,但退货率居高不下,有些案例甚至超过80%。

海尔智家在全球有超过23万个销售网点。目前,外骨骼业务已经铺开了200多家门店和体验点,计划今年10月之前建成30余家旗舰店,并持续向二三线城市渗透。对于外骨骼这种高度依赖"先试再买"的品类,这套线下网络本身就是海尔的巨大优势。

图源:海尔集团副总裁 微博@海尔王梅艳

再往远了看,海尔的算盘可能不止于卖硬件。

依托海尔智家APP,外骨骼有机会和家庭健康数据、日常运动记录打通,让设备从一个辅助走路的工具,延伸为长期健康管理的入口。

从团队积累、制造能力、渠道网络到服务生态,海尔确实把该讲的故事都讲了一遍。

但消费级外骨骼要真正铺开,还有几道坎,不是供应链和渠道能单独解决的。

再好的产品,敌不过“怕丢人”

海尔把故事讲得很完整,但消费级外骨骼要真正铺开,价格是第一道绕不过去的坎。

目前市面上的消费级外骨骼,价格区间大致在6000元到数万元不等。W3的定价15999元,在品类里不算离谱,但放在目标用户的消费习惯里看就不一样了。

买这台设备的钱,够买一台不错的按摩椅,或者一整年的社区健身课程。对很多老年人和他们的子女来说,花一万五买一个"帮忙走路的东西",做这个决策之前需要不少的心理建设。

面向海外用户或许还好,因为消费主力欧美用户对“户外运动”“身体增强”的接受度更高,也更愿意为新形态硬件买单。

不过,这并不等于价格问题就消失了。

中国厂商主导的供应链与制造体系,确实具备极强的成本控制能力,使得外骨骼这类新硬件在出厂端具备持续压缩价格的可能,这也是中国制造最典型的优势。

但一旦进入跨境流通、陪跑出海的环节,成本结构就没这么简单了。

海外仓储、国际物流、分销渠道分成、关税与合规成本,再叠加海外本地化的售后以及品牌溢价,甚至是这类附加人体硬件涉及到人身安全认定,都会在出厂价的基础上逐级叠加。

图源:海尔智家董事长 微博@海尔智家李华刚

最终落到消费者端的价格,反而有可能更高。

更麻烦的是“用不用得起来”。

外骨骼不是手机,不会每天离不开。它的使用场景集中在户外徒步、爬楼、公园散步这些特定时刻。一周可能用个两三次,甚至更少。

用得不够频繁,用户就很难建立起依赖感,复购和口碑传播的周期也会被拉得很长。对于一个刚刚起步的消费品类来说,这意味着市场教育的成本远比想象中高。

但可能最难突破的,是一个很少被公开讨论的问题:老人愿不愿意穿着这东西出门。

外骨骼再怎么轻量化,穿在腿上依然有明显的机械感。对于年轻人来说,这可能是酷的、赛博朋克的;但对于六七十岁的老年人来说,穿着一套带电机的金属支架走在小区里,第一反应很可能不是"好厉害",而是"好丢脸"。

担心被邻居看见、被路人议论、被贴上"腿脚不行了"的标签。这种心理阻力不写在任何产品测评里,却可能比价格更直接地影响购买决策。

这不是海尔一家的问题,而是整个消费级外骨骼品类的隐性天花板。助听器花了几十年才逐渐摆脱"戴出去不好意思"的社会偏见,外骨骼要走的路可能只会更长。

图源:海尔智家董事长 微博@海尔智家李华刚

所以海尔面对的局面其实很拧巴:供应链有了,渠道有了,产品也踩准了几个关键痛点,但要把外骨骼真正卖成大众消费品,最后一公里的障碍可能根本不在工厂和门店里,反而是在用户的心理账户和社会认知里,更在如何打开广阔的海外老龄市场里。

把外骨骼卖成"下一台洗衣机",海尔可能得先让大家觉得穿外骨骼出门,和戴老花镜一样正常。

这件事急不来。

但对一家习惯了大批量、快周转的家电公司来说,耐心恰恰是最贵的成本。