美国电商规模持续攀升,卖家们为何却“越卖越难”?

703

703

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026年,美国电商市场的蛋糕确实还在变大。据Mordor Intelligence数据显示:2026年美国电商市场规模预计将达到1.38万亿美元,较2025年的1.25万亿美元继续攀升,预计到2031年将增长至2.28万亿美元,年复合增长率达到10.53%。

然而,与向好的宏观数据形成鲜明对比的,是消费者“萎缩的信心”和“日渐谨慎的钱包”。

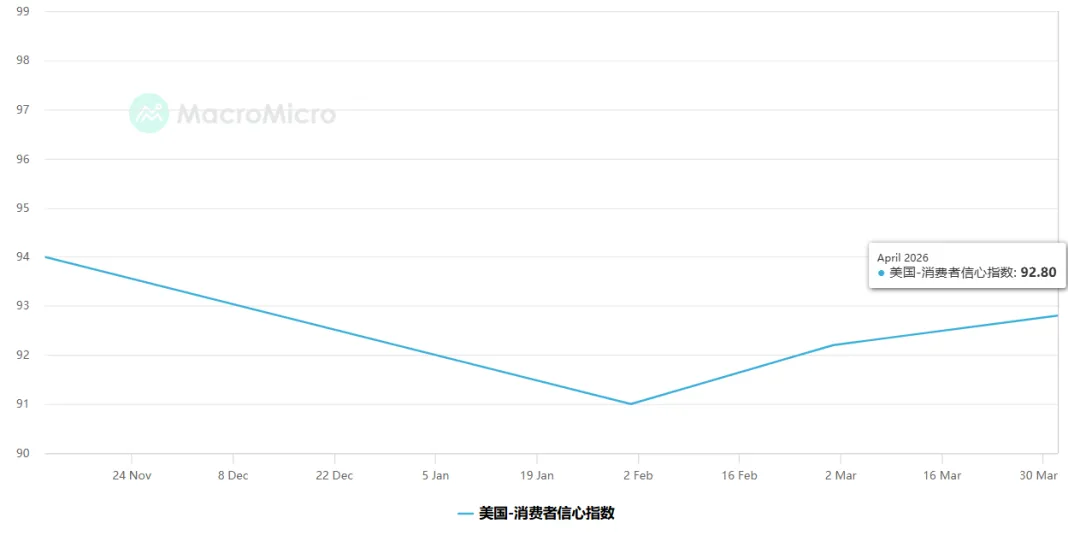

2026年4月,美国消费者信心指数意外回升至92.8,创年内新高,但这一“惊喜”背后隐藏着深刻的矛盾——支出走向两极分化。

德勤的研究显示,美国消费者的财务健康指数虽然接近六年高位,但可自由支配支出意愿已大幅回落至2021年基线以下。

简单说就是:钱包的底气回来了,但钱包的开口却收紧了。

具体来看,消费者的行为发生了几个关键转变:

Salsify的调查数据令人惊讶——每天在线购物的消费者比例已从21%骤降至9%。

意味着消费者正从“随时随地想买就买”的模式转向“精挑细细、反复比价”的谨慎姿态。

2026年美国消费依然集中于低价必需品和必要的服务体验。预计未来六个月计划度假的消费者比例不足41%,为一年来最低。

高价、可选消费品的需求明显走弱:

服装支出下降了约7%而价格上涨了9%,家具购买量在价格上涨7%的情况下下降了5%,运动器材支出甚至在价格飙升16%的背景下直接萎缩了6%。

一个颇具冲击力的数据是:60%的消费者现在在实体店发现新产品,已经超越了在线市场(57%)和社交平台(52%)。

这意味着,线上流量获取的竞争将进一步白热化——消费者的注意力正在从屏幕回流到货架。

当然,并非所有数据都黯淡。

非实体零售商(电商的代指标)仍保持稳健增长,环比上升0.7%,同比上升7.5%,说明数字渠道依然是消费行为的核心支柱。

同时,AI工具正在改变一部分消费者的购物习惯——虽然目前只有22%的消费者使用AI工具研究产品,但这一比例正在快速攀升。

对此,EMARKETER预测,2026年AI平台将占美国零售电商销售额的1.5%,即约205.7亿美元,较2025年增长近四倍。

与此同时,各大平台的“小动作”同样不容小觑。从政策到费用,跨境卖家面临“多方夹击”。

自4月17日起对美国和加拿大站加收3.5%的燃油与物流附加费,以反映油价上涨和物流成本攀升。

同时,亚马逊调整了广告费支付机制,改为优先从卖家收入中自动扣除,并延长了部分卖家的结算周期——从“发货后7天”改为“商品送达后7天”。

这些举措引发了数百名大型卖家发起为期24小时的广告抵制行动。尽管亚马逊随后将广告付款机制变更延至2026年8月1日,但卖家“现金被抽离”的焦虑情绪已成燎原之势。

沃尔玛则走上了一条截然不同的道路。在2026年全球电商峰会上,沃尔玛以“全渠道领航,高质量立信”为主题,强调以“信任”为核心的跨境零售生态系统。

沃尔玛美国区电商业务连续15个季度保持双位数增长,且“全渠道”策略让4600多家沃尔玛门店成为线上订单的自提、配送及退换货枢纽。

对于中国卖家来说,沃尔玛的确定性增长空间值得关注。

回顾2026年4月的美国市场,“冰火交织”是最好的概括:

当下美国电商市场呈现出“规模向上、利润向下”的残酷分化。消费信心收缩、关税成本骤升、平台费用层层加码,每一项都在挤压卖家生存空间。但危机中亦有转机:海外仓战略正在成为利润护城河,沃尔玛等全渠道平台释放新红利,合规能力更是长期通行证。越卖越难的困境,本质是一场行业洗牌。

对于跨境卖家而言,2026年不仅是挑战之年,更是战略重塑的关键之年。唯有主动调整成本结构、拥抱合规与多元化布局的卖家,才能在下半场跑赢大盘,把“越卖越难”变成“越难越赚”。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。