5.47亿补税——很多跨境电商都有的「经典架构」引起的“惨案”,今天起必须自查!

798

798一纸补税通知,让互联网巨头陌陌补缴5.47亿元税款,这背后是税务监管从“形式合规”走向“实质课税”的革命性转变。

2025年8月,陌陌上市主体挚文集团收到国家税务总局的通知,要求其向香港公司支付股息时,必须按照10%的标准税率代扣代缴预提所得税,而非此前享受的5%优惠税率。

这一调整让陌陌不得不补缴高达5.479亿元的税款。更值得关注的是,陌陌并未试图修复架构,而是默默接受了这一结果,这向所有依赖香港架构的跨境企业释放了一个明确的警示信号。

架构危机:陌陌补税案背后的法律逻辑

表面看,陌陌是一家社交公司,与跨境电商似乎不相关。但究其本质,陌陌采用的香港架构与资金流转模式,与多数跨境电商“注册香港公司、代收海外货款、申请税收优惠”的操作逻辑完全一致。

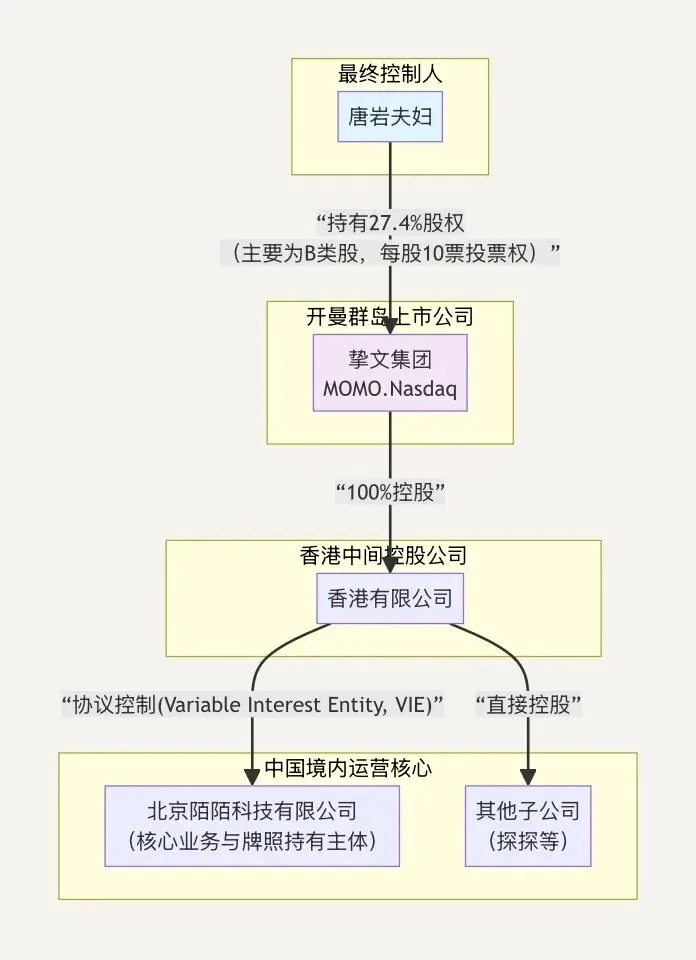

(以上是根据挚文集团(原陌陌)截至2025年初公开信息梳理的股权与控制关系架构图)

陌陌试图享受《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》规定的5%优惠股息税率。根据该安排,如果股息受益所有人是香港居民公司,且直接拥有支付股息公司至少25%资本,税率可优惠至5%。

然而,税务机关发现,陌陌的香港公司只是一个“信箱公司”,没有实质经营,不符合“受益所有人”资格。

跨境电商应当警醒:你们的香港公司,是否也只是一个空壳?真正的运营、仓储、物流和决策是否都在内地进行?

全球税收透明化时代的到来

金税四期的上线,标志着税收监管从“以票管税”向“以数治税”分类精准监管转变。新的税收征收管理系统运用大数据、人工智能等新一代信息技术,实现银税系统联合,对资金的监控更为严格。

税务部门通过CRS(共同申报准则)系统获取境外流水已非难事。苏州某亚马逊卖家正是因此被税务机关获取境外流水后,认定其滥用离岸架构转移利润,最终追缴税款及滞纳金1200万元。

全球反避税行动也在加速推进。2025年香港实施全球最低税(15%),CRS信息交换深化,红筹架构的“低税率优势”被进一步削弱。

更值得关注的是,BVI也可能进入征税时代。英属维尔京群岛已开始对实施国际税改“支柱二”开征全球最低税进行可行性研究。一旦落地,将影响大约16.5万家具有中资背景的BVI公司。

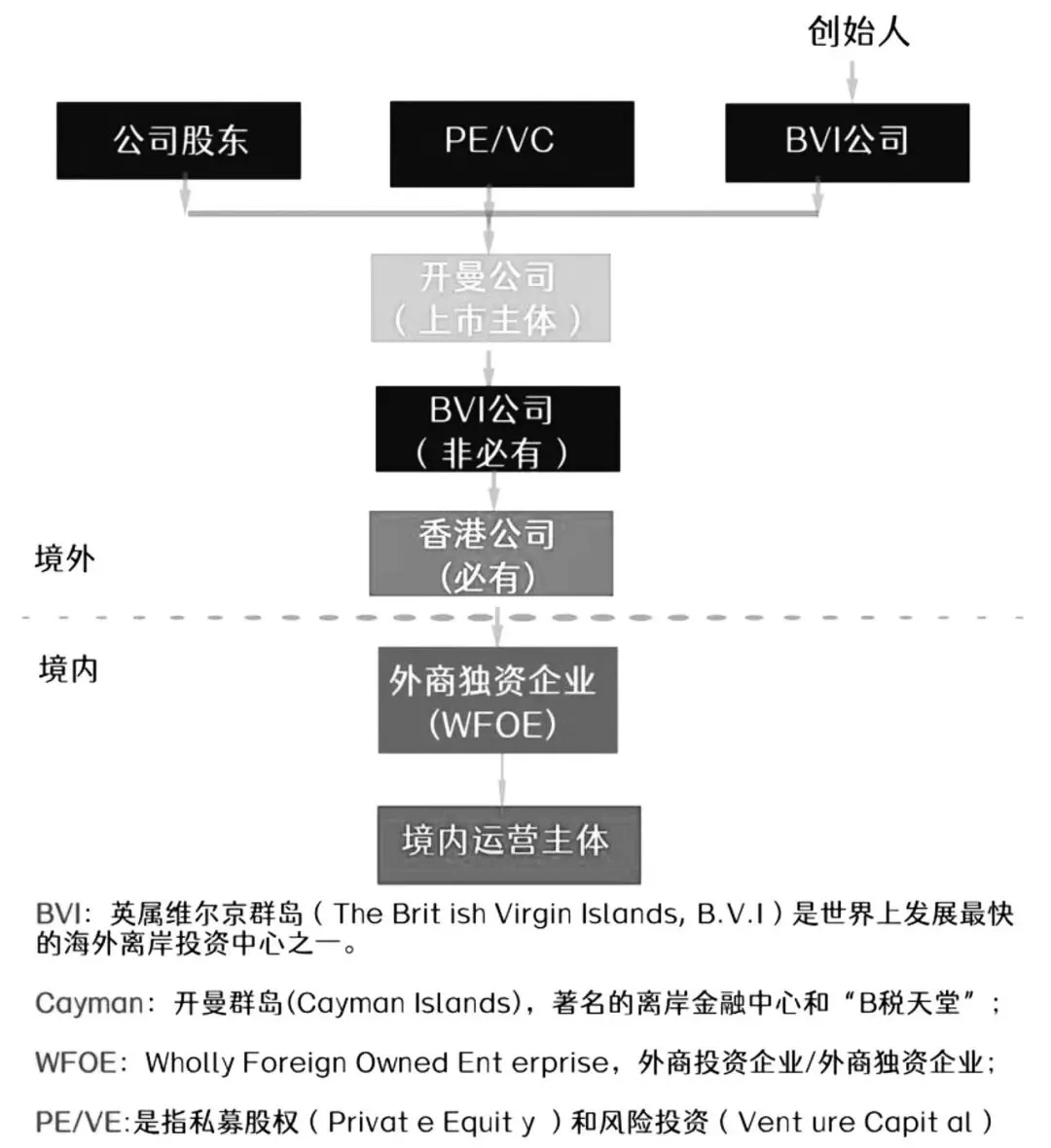

(以上是「经典红筹架构」之一)

税务机关的核心审查原则早已明确:穿透形式,直击实质。无论你是行业巨头还是中小卖家,无论架构看起来多“规范”,只要香港公司是“空壳”、没有实质经营,就绝无可能享受优惠。

跨境电商最易踩中的三大税务红线

架构虚设,有名无实

为收款方便,卖家在香港注册公司,绑定支付工具。所有资金先到香港,再通过服务贸易或分红形式转回内地。

这种架构下,香港公司往往只是一个“资金中转站”。一旦被税务机关穿透审查,发现其没有实质经营,不仅5%的优惠税率享受不到,还可能被认定为滥用税收协定,面临补税、滞纳金甚至罚款。

关联交易定价不合理

为把利润留在低税率的香港,卖家让香港公司向境内公司收取高额的“品牌授权费”、“技术服务费”或“采购差价”。

如果这些费用的定价不符合“独立交易原则”,即明显高于市场公允价格,税务机关有权进行特别纳税调整,将利润调回境内,并补征25%的企业所得税。

间接转让中国应税财产的风险

根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(2015年第7号),非居民企业通过BVI、开曼等离岸主体转让境内公司股权,若交易缺乏“合理商业目的”,税务机关可穿透征税,税率为10%。

是否构成“避税安排”,关键看架构是否仅为“空壳持股”、无实际经营活动、转让收益主要来源于中国境内资产。