执牛耳营销商业研究院|预制菜缘何成为餐饮行业新增长点

2603

2603

首先,执牛耳营销商业研究院(ZHINIUER Lab)带大家回顾中国预制菜发展历程。

上世纪90年代,国际快餐品牌开始进入中国市场,国内出现了“净菜”配送行业。随着快餐文化的推广,一批“净菜工厂”初具规模,成为了“预制菜”加工的前身。直到2000年,净菜加工进一步升级,范围推广到禽肉和水产等原材料加工,加工种类简单,限于米面(饺子、馒头、粥)和火锅(丸子、滑类)等容易标准化、工艺简单的品类。

到了2005年,中国餐饮行业开启了连锁化进程,传统的厨房制作模式难以保证规模化、标准化的产品需求,加之人工成本不断上涨,迫使餐饮企业寻找提高供应链效率,降低对厨师依赖的方法,预制食品应运而生。

2014年开始,外卖行业出现并快速成长,除了价格以外,配送速度和稳定的品质成为了行品牌的核心竞争力。预制菜凭借更稳定的品质和更可控的成本,成为了餐饮连锁品牌的最爱,迎来了成长的契机。蜀海、盒马等知名生鲜供应商纷纷布局预制菜产业,为后期的高速发展奠定了基础。

2020年开始,受消费升级和疫情的影响,预制菜凭借着制作时间短、便捷性高、口味好、卫生健康等优势,成为了大众消费的选择。2020年天猫“双11”期间的数据显示,包括半成品菜、速食菜在内的预制菜销售成交额同比增长约2倍。

疫情常态化之下,“居家做饭”成为常态化居家场景之一。预制菜不仅方便快捷,还具备了下厨的仪式感和成就感,受到了以年轻客群为主体的消费者偏爱,由此也赢来了新一波的行业增长。执牛耳营销商业研究院(ZHINIUER Lab)认为,预制菜消费习惯已经形成,不难预料未来会成为主流的餐饮文化要素。

根据艾瑞咨询调研数据显示,2019-2021年,我国预制菜市场规模从2445亿元增长至3459亿元,年复合增长率18.94%。另据《2021中国预制菜行业市场前景及投资研究报告》显示,如果按照每年20%的复合增长速度估算,未来6-7年预制菜市场将会达到万亿规模。

目前,预制菜的销售主要还是集中在B端的餐饮供应商。执牛耳营销商业研究院(ZHINIUER Lab)分析发现,提高出菜速度、减少后厨面积、丰富品类搭配等优势,是餐饮供应商选择预制菜的主要原因。

而长期以来,人工与房租等成本逐步上涨是餐饮企业面临的一个普遍难题。2020年我国正餐类餐饮企业的平均成本中,原材料、人工、三项费用、房租占比分别为39.68%、22.41%、18.00%和10.26%。而方便快捷的预制菜不仅可以减少后厨面积、降低房租成本,同时也提高了出菜效率、减少了人工成本的消耗。根据前瞻产业研究院数据显示,预制菜将餐饮企业人工成本从1.6元/份下降至0.8元/份,房屋租赁成本从1元/份下降至0.6元/份。

执牛耳营销商业研究院(ZHINIUER Lab)发现,我国餐饮业另一个特点就是“连锁化”。每一家连锁店要兼具特色化、标准化与统一化的特点。而预制菜是按照标准化的流程统一生产,一定程度上保证了各连锁门店菜肴口味的一致,我国餐饮连锁化的发展大大带动了预制菜需求提升。

除了连锁以外,团餐也是拉动预制菜需求增长的主要原因。从国内餐饮收入情况来看,团餐收入仅次于正餐收入,位居第二。2016-2020年,团餐市场规模从0.9万亿元增加至1.53万亿元,年均复合增长率为14.19%。目前,团餐的主要受众是学校、机关、企业食堂等单位,三者占比分别为35.50%、34.90%和15%。团餐具有采购计划性强、时效性高等特点,并且对食品安全有较高的要求,而预制菜在一定程度上满足了团餐企业的要求。

疫情之下,餐饮消费场景受到很大的冲击,“宅”经济被重新定义,预制菜受到了消费群体的广泛认可。2021年双11,预制菜入围天猫新生活研究所发布的“10大趋势单品”名单。包括半成品菜、速食菜在内的预制菜销售火爆,成交额同比增长2倍左右,粤、川、湘、西北菜等经典菜系都推出了预制菜产品。

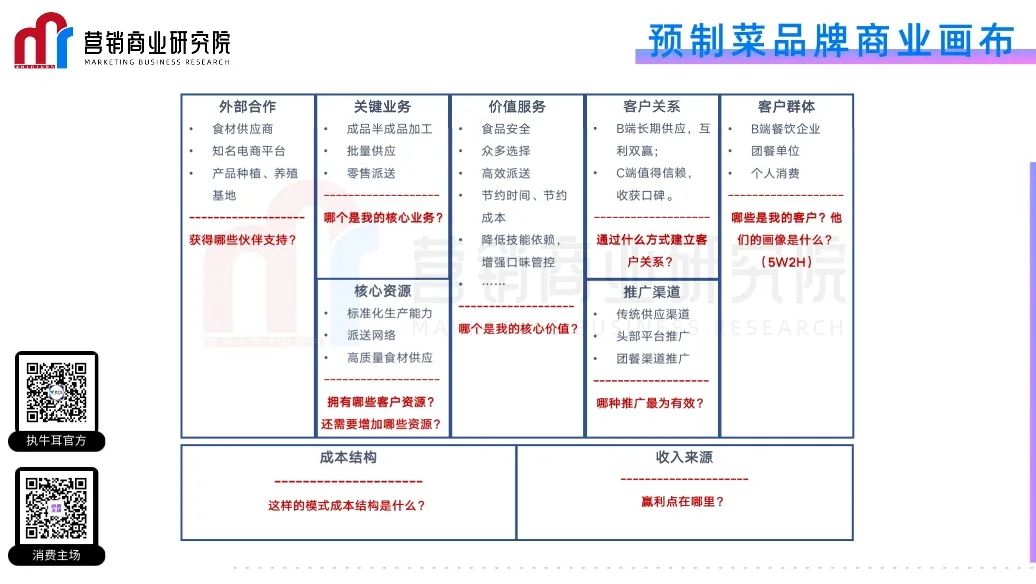

2. 追求品质,注重仪式感增强生活体验 随着半成品菜加工技术的发展,预制菜品类不仅限于家常菜,已经拓展到了如:酸菜鱼、佛跳墙、梅菜扣肉等加工复杂、家喻户晓的硬菜。据天猫年货数据统计,半成品年夜饭已经成为过年硬通货,呈现翻倍增长态势。 如何能健康、便捷的完成做饭,同时又节省了买菜、清洗、切削等准备工序的时间,做出极致的“餐厅口味”呢?执牛耳营销商业研究院(ZHINIUER Lab)洞察发现,预制菜很好的兼顾了两个方面的需求。 “2M+C”助力企业发掘客户需求 品牌如果想了解自己的客户,需要了解他们的消费习惯、使用偏好、挖掘需求,并根据自身的优势和特点匹配资源,有效地对接需求,为用户创造价值。 执牛耳营销商业研究院(ZHINIUER Lab)独创“2M+C”模型。2M 是指绘制用户体验地图(Experience Mapping)和对接用户需求(Matching Needs)。C 是指品牌的商业画布(Canvas)。 对于B端企业来讲,餐饮企业体验地图的绘制过程也是其价值链的展示和剖析的过程。餐饮企业体验地图主要分为前端(加工准备)、中端(食品生产)、后端(产品供应)三个部分。 前端的加工准备包括工艺标准制定、员工技能培养、食材采购。其中,工艺标准制定和员工技能培养需要投入大量的资源,是企业的“沉降成本”。 1)工艺标准标志着品牌的定位和服务水准,不论是软件内容还是硬件设备,需要在相当长的时间内持续发挥作用,不能轻易替换。 2)而人员技能的培训是餐饮企业前端最大的成本投入,人员工资、试错成本、离职风险是这一阶段的主要痛点。不仅要支付员工的工资,还需要提供必要的培训和练习的机会,员工熟练掌握烹饪技能的过程,也是不断试错的过程。另外,员工一旦离职,将会使企业前期的培训化为乌有,投入的成本无法收回。 因此,这一阶段,企业最大的需求就是尽可能减少对人员的依赖和投入,同时保证品牌的服务水准稳定。而预制食品的操作标准化、难度小、易上手的特点,有效地缩短了员工学习技能的时间,增强了熟练工的可替代性。 3)食品生产过程是企业通过产品和服务创造价值的过程,质量稳定、保证供应是客户最大的需求。而食材采购、清洗、切削、半成品制作等环节不仅耗时长、标准化程度低,同时受食材供应行情影响较大。一旦货源紧张不仅供应时效难以保证,价格也会较大波动。预制食品通过规模化、标准化加工生产,可以很好的解决标准化生产和时效化供应的问题;同时还能分担行情波动的风险,保证供应价格。 生产准备和生产加工阶段的标准化和时效化,有力的保证了产品的准时派送和消费者食用口味。有效的保证了餐饮企业的服务质量和品牌形象,最终实现共赢。 成为C端客户饮食新追求 执牛耳营销商业研究院(ZHINIUER Lab)认为,C端消费者的餐饮需求变化更加符合“马斯洛需求层次”理论。从理性的快捷、营养、健康的消费偏好向着享受生活、社交互动、体验获得感的感性思维转变。 其中,理性层面包括:采购食材、在线选择菜品、下单支付等过程,而线下通勤、选择食材、排队结账所花费的时间往往让消费者望而却步。 叠加疫情的影响,外出采购变得越发的困难,采买的性价比偏低。宅家点外卖的过程也是消费者丧失选品、互动的乐趣的过程。再看感性层面,下厨烹饪是展示手艺、社交分享、收获满足感的过程;越来越多的消费者把做饭看作是生活的“触点”,感受生活的一种仪式。在一项网络调查中,43%的“做饭族”表示下厨最大的乐趣是可以自己配菜,拥有了掌控生活的满足感;而12%的”懒人“一族也表示,有学习做饭的欲望,担心的是难度大、耗时长。 对于C段消费者的诉求,预制菜通过半成品、成品的加工和配送,为消费者节省采买和准备的时间,提供的标准配方和调料进一步降低了烹饪的难度。同时,保留了下厨做饭的仪式感,加之良好的菜品味道,形成了轻加工、重体验、好口味“的优质生活体验。 有了洞察、痛点和匹配,接下来需要预制菜企业通过商业画布(Canvas)来匹配资源、发挥自身优势、聚焦优势服务。商业画布包括了客户、价值、渠道、关系、核心资源、关键行动、合作伙伴、收益和成本等9个方面。 对于预制菜品牌来讲,需要以为客户创造价值为核心,整合内部资源、拓展外部合作关系,提供优质服务;从而保证了企业有可靠的现金流和良好的合作关系。 首先,B端餐饮企业、C端消费者是预制菜企业的主要客户,细分可以分为:高端客群(知名餐饮品牌、高收入阶层、长期稳定的团餐单位等),讲求营养、健康、口味、品牌口碑;和经济消费客群(新兴品牌、中低收入客群)注重性价比。 预制菜的供应不仅提高出菜速度、减少后厨面积、品类丰富,节省时间的同时,亦保证了人们的饮食健康。区别不同的客户,预制菜品创造出不同的价值点,包括:高效配送缩短供应链环节,为B端客户节省时间和成本、高度标准化可控口味、大规模采购降低平均成本等;而对于C端客户来讲,除了便捷之外,更主要的是降低了烹饪的门槛,让更多的人能通过下厨烹饪来体验生活,增加了分享生活的素材和社交触点,让生活变得更有意义。 为此,执牛耳营销商业研究院(ZHINIUER Lab)描绘了《预制菜品牌商业画布》,帮助预制菜品牌在洞察客户需求的基础上,细分需求结构,匹配内部资源和外部合作关系,建立起一条稳定的价值链。 执牛耳营销商业研究院(ZHINIUER Lab)总结来看,目前预制菜行业尚属蓝海市场,成长空间较大。我国餐饮行业“连锁化+外卖渗透率提高+团餐盛行”的发展趋势正盛,叠加零售端宅经济发展、居民生活水平提高、人口结构变化等因素催化,我国预制菜行业的需求有较大的提升空间,市场未来发展空间广阔。

外卖一度成为了众多消费者,尤其是年轻客群日常餐饮的主要来源。随着外卖食品变得日常,高油高盐、食品卫生等问题受到了广泛的关注。降低对外卖的依赖作为当下主流的生活态度之一,被越来越多的消费者所接受。而对于追求生活品质的消费者来讲,下厨做饭是完整生活体验中不可或缺的一种仪式感。

“轻加工、重体验、好口味”

“轻加工、重体验、好口味”