利润蒸发30亿!深圳手机大卖交出“最差”业绩

467

467

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

近日,深圳上市大卖传音控股发布2025年度业绩预告,“飙红”的业绩令市场哗然。

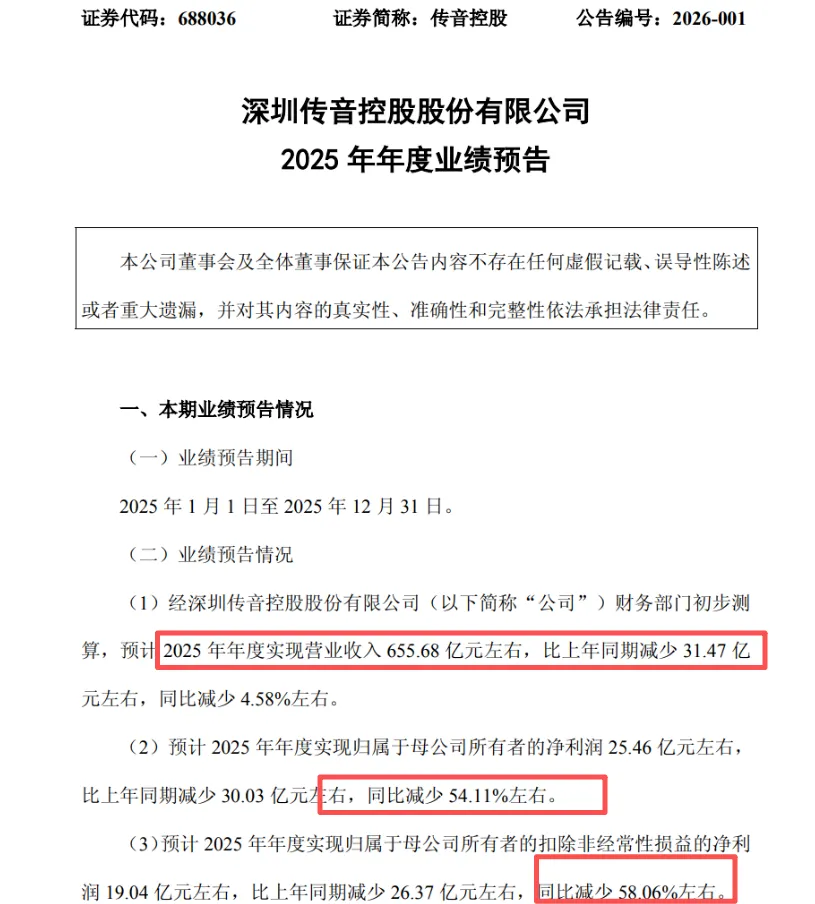

预告显示,公司2025年预计营收约655.68亿元,归属于母公司所有者的净利润约25.46亿元,同比大幅缩水54.11%;扣非净利润下滑幅度更大,达58.06%,直接蒸发了30.03亿元。

这是传音2019年登陆科创板以来,首次出现年度净利润“腰斩”,创下上市最差业绩。

从全球第三到净利腰斩

提及传音,跨境圈无人不晓它的“非洲传奇”。在国内手机市场被华为小米杀成红海时,传音另辟蹊径,切入了被众多厂商忽视的非洲市场;

它精准抓住非洲用户痛点,凭借三大核心优势站稳脚跟——深肤色影像技术、超大容量电池、多卡多待机型。

2019年,传音登陆科创板,上市首日,股价暴涨逾60%,被市场誉为“非洲小华为”。

此后数年,传音持续深耕非洲市场,不断扩大优势。

2024年,它在非洲拿下40%市场份额,巴基斯坦超40%,孟加拉国29.2%,全球出货2亿部,稳居行业第三;

在非洲的路边摊、手机店,随处可见其旗下TECNO、itel品牌的设备,这正是传音在新兴市场主导地位的最好证明。

但繁华之下,危机早已悄然潜伏。

2024年的全球第三,成为传音业绩的峰值,自2024年第二季度起,公司净利润已连续七个季度下滑。

2025年,下滑态势进一步加速。一季度,传音营收130.04亿元,同比下降25.45%;净利润仅4.9亿元,同比暴跌69.87%,创下上市以来单季度净利最大跌幅。

四季度,营收160.25亿元,同比下滑8.23%;归母净利润3.98亿元,同比大降75.8%。

受此影响,传音股价近一年累计下跌39.27%,市值大幅缩水。

曾经的“非洲王者”,在短短一年时间里,传奇光环快速褪色,陷入了前所未有的发展困境。

多重压力叠加

传音的困境并非偶然,背后是行业环境及转型压力多重因素叠加的结果。

# 成本暴涨,毛利率承压,盈利根基受冲击

传音在公告中明确表示,存储等关键元器件价格上涨,是业绩下滑的重要原因。

传音的核心竞争力是“性价比”,而原材料价格的持续暴涨,直接削弱了它的盈利能力。

据Counterpoint Research报告显示,全球存储行业已进入“超级牛市”,2025年第四季度,存储价格涨幅达40%-50%;预计2026年第一季度,还将继续上涨。

元器件成本不断攀升,直接推高了产品生产成本,导致公司整体毛利率下滑,盈利空间被大幅压缩。

# 竞争加剧,市场红海化,份额被持续蚕食

非洲曾经是传音独享的“蓝海市场”。随着新兴市场成为全球手机厂商的必争之地,小米、荣耀、OPPO等国内巨头纷纷加码非洲市场;

它们凭借更强的技术研发能力、品牌溢价和成熟的供应链体系,重点抢占100-200美元的中低端市场,与传音直接正面交锋。

与此同时,非洲本土品牌在政策支持下加速崛起,进一步分流了市场份额。

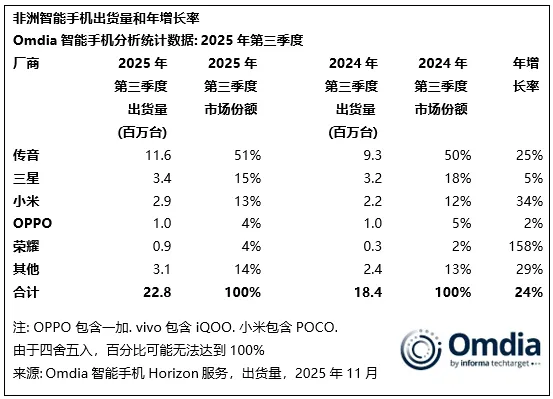

Omdia数据显示,2025年前三季度,传音在非洲市场虽仍保持领先,出货量增至1160万台,市场份额微升至51%,但增速已明显放缓,一季度甚至出现负增长。

反观竞争对手,小米连续三个季度出货量同比增长超30%,荣耀增速更是高达158%,不断分流传音的市场份额。

此外,传音在新兴亚太、中东、拉美等其他市场的收入也同步下滑,单一市场依赖的弊端彻底暴露。

# 行业疲软、转型承压,防守与突围两难

当前,全球消费电子需求疲软,所有手机厂商都受到冲击,传音也不例外。

为了守住核心市场份额,传音大幅增加销售费用和研发投入,以此应对激烈竞争、提升产品竞争力。

但这一举措,进一步侵蚀了本就微薄的利润。财报数据显示,2023年上半年,它的营销费用为16.87亿元;2024年同期,激增至24.07亿元,增幅达42.61%;2025年上半年,这项投入仍维持在24.25亿元的高位。

巨额的营销投入如同无底洞,持续吞噬着公司利润,面对主业盈利下滑,传音试图开辟“第二曲线”突围。

它计划布局储能与两轮电动车业务,拟通过港股IPO募资20亿元,强攻这一新兴领域,试图将非洲手机渠道的优势,复制到能源领域。

但新业务进展缓慢,2025年上半年,新业务营收占比仅为8.8%,难以支撑整体业绩增长。

如今的传音,正站在发展的关键转折点。过去的成功,源于它精准抓住了非洲市场的红利。而未来的增长,将考验它的长期耐力和转型能力。

不过,依托其成熟的商业网络,若能有效控制成本、突破新业务瓶颈,传音仍有机会重塑优势。