亚马逊卖家特别注意!又一新规正式生效

6569

6569— 1 —

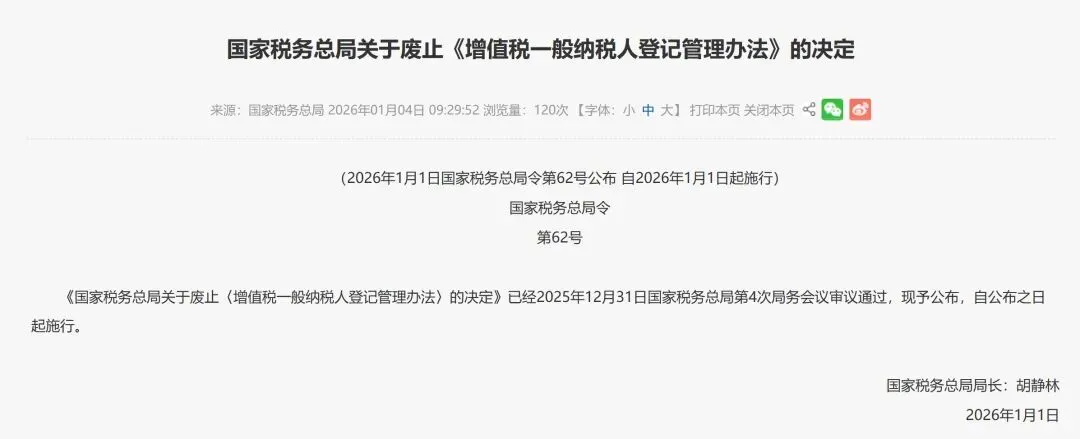

又一报税新规正式生效

近日,国家税务总局发布的政策文件:

自2026年1月1日起,《中华人民共和国增值税法》正式施行,沿用多年的《增值税一般纳税人登记管理办法》同步废止,直击报税时最敏感的销售额认定与纳税人身份转换,在业内掀起了一波热议。

此次新规中,有两大值得关注的重点:

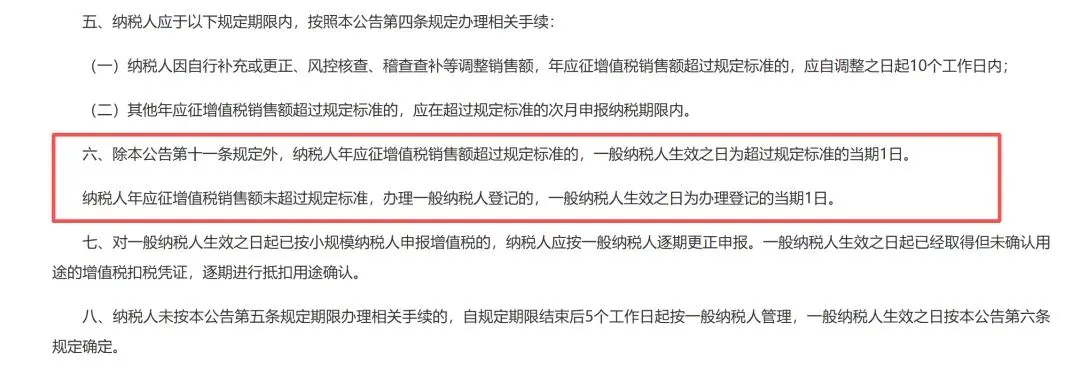

一是销售额超500万将即时升级为一般纳税人。

年应征增值税销售额超过500万(连续12个月或四个季度累计)的纳税人,一般纳税人生效之日为超标的当期1日,取消了以往“次月生效”的缓冲期。

若在2025年四季度或12月税款所属期申报时发现销售额超标,生效日可顺延至2026年1月1日。

举个例子:纳税人若在2025年四季度销售额超500万,还是按1%/3%交增值税,报税后再申请一般纳税人,自2026年1月起按13%报税。

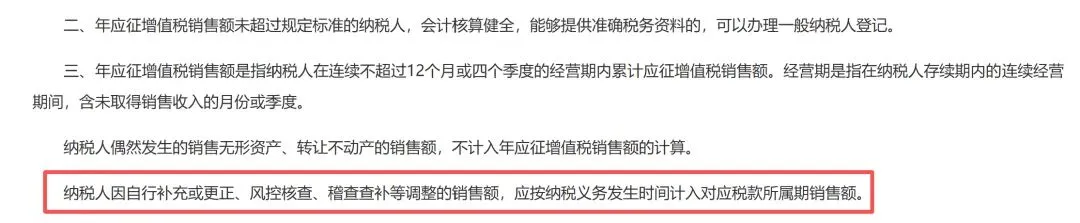

二是对销售额的认定采取“回溯追责”。

新规中明确,稽查查补、自行更正的销售额,需按“纳税义务发生时间”计入对应所属期,而非此前的“调整当期”。

举个例子:若纳税人2026年4月被查补2025年9月的销售额,若当时未开具合规发票,需要补增值税、附加税以及滞纳金,成本暴涨。

新规对卖家带来什么影响?

此前不少卖家从1688、小型工厂拿货时常面临“不开票低价”或“开票加税点”的选择,现在升级后若缺少合规进项发票,13%的销项税将直接吞噬利润。

有卖家算了一笔账:企业补税税率有可能从1%/3%飙升至13%(无进项票抵扣),税负差超12倍。

而且新规落地恰逢2025年第四季度报税节点,双重压力叠加让跨境卖家陷入了焦虑。

— 2 —

亚马逊卖家如何应对报税相关工作

据了解,2026年1月1日至1月20日为征期时间,纳税人需要在这一规定时间内完成包括增值税、消费税、企业所得税等在内的各项税种的申报和缴纳。

目前,部分卖家已开始着手准备,但许多卖家对此仍然充满焦虑:

1.亚马逊报送数据与自身核算的巨大偏差;

2025年12月起,亚马逊陆续向中国卖家推送其此前报送的涉税信息数据表格,却被多个卖家指出核算口径存在较大差异。

亚马逊采用1099-K报表口径报送数据,上报的是卖家通过平台达成交易的总毛收入,退款、销售税、VAT等成本项目均未扣除;

而我国税务申报遵循“净收入”口径,需以扣除各项成本后的实际所得作为计税依据,导致数据差异普遍存在。

2.税负优化路径“看得见摸不着”

在数据核对的焦头烂额之外,如何合法降低税负,成为第四季度报税季卖家最关心的话题。

尽管卖家期待无票免征、海南封关等政策,但目前的落地现状仍难以满足大部分卖家的需求。

无票免征政策虽已在深圳、杭州等地启动试点,允许卖家在无法取得有效进货凭证的情况下享受出口增值税免征,但试点范围有限,尚未扩展至全国。

目前来看,跨境卖家们要应对当前的合规挑战,要抓住三个核心方向:

1.精准把控销售额红线,提前预判是否触及500万一般纳税人标准;

2.梳理供应链税务资质,优先选择能提供合规发票的供应商,确保进项抵扣链条完整;

3.善用明确的政策红利降低成本,如9810海外仓模式的“离境即退税”、小规模纳税人的低税负优惠等,将合规投入转化为实际收益。