跨境电商“最严出口监管新规”10月将实施!!

11135

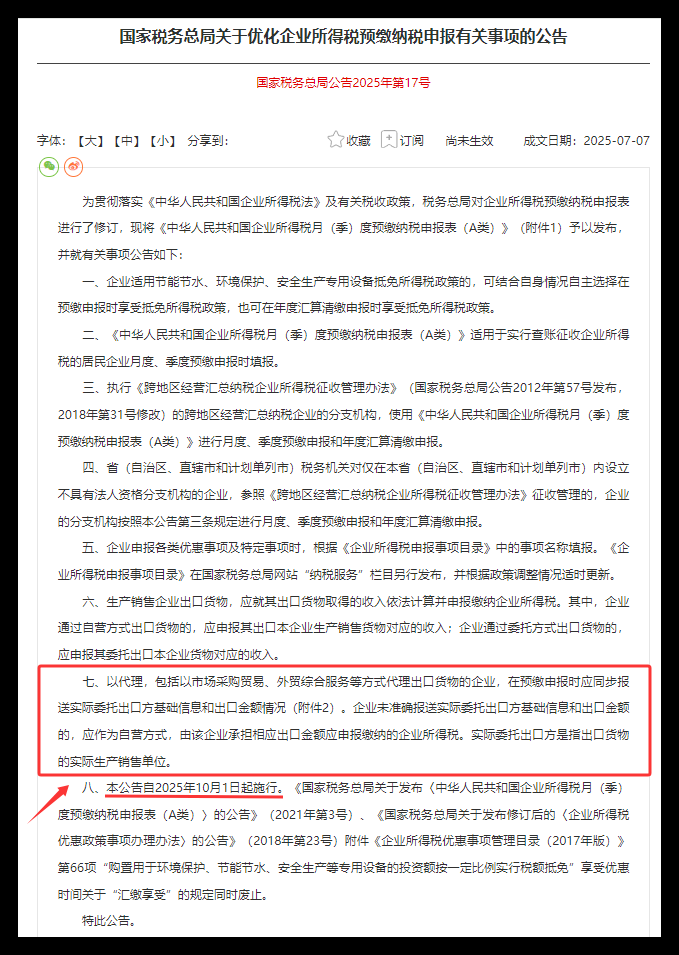

1113510月将至,跨境行业即将迎来重大变革。国家税务总局发布的2025年第17号公告将于10月1日生效,被业内称为"最严出口监管新规"。新规核心内容包括实名申报、责任明确和违规重罚,旨在终结长期存在的"买单出口"灰色操作。传统"买单出口"模式虽降低中小卖家进入国际市场的门槛,但隐藏着巨大风险,包括国家税收流失、贸易数据失真等。新规实施后,行业将加速洗牌,推动资源向合规企业集中。

三大强制性要求:

⚠️必须穿透至 “实际委托方”:代理企业报送的信息必须指向境内实际生产销售单位,而非代理链条中的中间环节。

⚠️必须同步报送三类关键信息:包括实际委托方的法定名称、统一社会信用代码、对应海关出口报关单号、出口金额等。

⚠️必须承担穿透式监管责任:构建 “税务 - 海关 - 外汇” 三位一体的监管闭环,与海关总署 277 号令、15 号公告及金税四期系统形成联动。

违规高压三大处罚:

⚠️直接税务追责:视同自营缴纳全额所得税 (最高可达出口额的 25%);

⚠️附加经济处罚:按日加收万分之五的滞纳金 (年化 18.25%),若被认定为 “故意隐瞒”,将面临最高 5 倍的逃税罚款;

⚠️长期信用惩戒:纳入高风险监控名单,实施 3 年以上的全流程监管,影响出口退税审核、外汇结算和海关信用等级评定。

“买单出口”

跨境电商行业发展初期,许多中小卖家由于缺乏进出口资质和税务知识,普遍采用“买单出口”模式完成货物出境。

这种模式指的是没有进出口权的企业,通过购买其他公司的报关单证,以他人名义办理出口手续,实现货物报关出境——简单理解就是“蹭证”。

“市场上代理公司那么多,随便找一家就能搞定报关,我们都这样操作好几年了。”一位从事服装出口的跨境电商卖家表示,这种做法在行业内相当普遍,毕竟操作简单粗暴,也让这种行为一度成为行业“标配”。

“进出口权那么难搞”、“反正大家都那么干”、“法不责众嘛,又没多大事”……不少卖家的自我心理安慰,也让买单出口十分盛行,毕竟它极大降低了中小卖家进入国际市场的门槛,避免了复杂的进出口资质办理和税务处理流程,然而这种模式背后隐藏着巨大风险。

从国家税收角度看,买单出口导致大量出口退税流失,造成国家税收损失;从行业监管角度,这种模式使海关、税务等部门难以掌握真实的贸易数据,影响宏观政策制定;从企业自身发展看,缺乏合规的出口记录和退税凭证,使卖家难以通过正规渠道融资扩大业务。

税收事关国之大计,这也让国家动了真格,要让每一件出口商品都找到真正的“主人”,从另一个角度而言,卖家长期依赖灰色渠道注定无法做大做强,所以不妨认真研究下政策,跟着国家号召走,一起“再创辉煌”。

若企业未按要求申报,将面临三重压力。

1️⃣税务追责:按自营出口处理,缴纳全额所得税,税负最高可达出口额的25%。

2️⃣经济处罚:按日加收万分之五滞纳金,若认定为故意隐瞒,还可能面临最高5倍罚款。

3️⃣信用惩戒:被列入高风险监控名单,影响退税、外汇结算和海关信用评定。

若代理方未准确填报,税务机关将直接认定该出口业务为其自营业务,由代理方全额承担企业所得税。

对于“买单出口”的卖家来说,要么会被认定为没有出口报关,视同内销补增值税;要么就补企业所得税。

尚未出口的内贸企业:可借助"出口转内销"政策(国务院2020年出台专项支持)先拓展国内市场,同时以1039市场采购贸易方式试水出海,享受0.4%的所得税核定征收率;

已出口但未合规企业:立即暂停买单操作,9月底前完成进出口权办理或合规代理签约,优先选择9710/9810等与海外仓衔接的监管代码;

已合规的成熟企业:利用AEO认证等资质获取国际竞争优势,通过并购整合行业资源,向"专精特新"方向发展,争取成为链主企业。

展望未来,买单报关的终结不是外贸行业的"寒冬",而是阳光经营的春天。正如行业专家所言:"当潮水退去,才知道谁在裸泳;当监管趋严,才显出谁有真功。"在全球贸易秩序重构的大背景下,中国企业唯有将合规意识融入血脉,将创新精神刻入骨髓,才能真正实现从"中国制造"到"中国品牌"的跨越,在全球价值链中占据更有利位置。

10月新规与其说是挑战,不如说是中国外贸迈向高质量发展的成人礼,拥抱变化者将赢得未来。