企业出海东南亚:税收、选址、架构全方位指南

6129

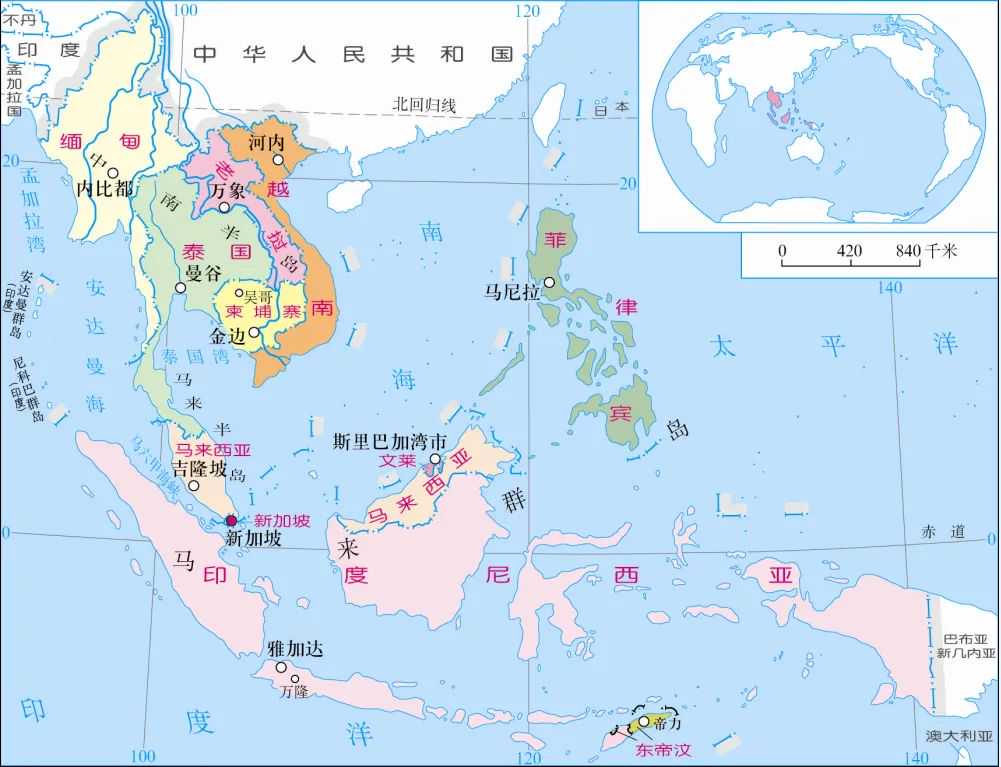

6129东南亚,这片充满机遇与挑战的土地,以其独特的地理位置、丰富的资源和庞大的市场潜力,吸引着全球企业的目光。不过,东南亚各国税收政策繁杂多样,行业准入规则与控股架构搭建也各有门道。企业若想在这片土地上稳健发展,实现合规运营与成本控制的双重目标,就必须深入了解当地情况。

本文将从税收政策对比、行业选址策略、控股架构搭建以及关键资质与准入限制等方面,为企业提供一份全面的出海指南。

一、东南亚主要国家税收政策对比

越南:标准企业所得税率为 20% ,但高科技、软件、新材料等行业可享受 10% 的优惠税率。在经济区或工业区的企业,还能享受 “4 免 9 减半” 或 “2 免 5 减半” 的税收优惠,这为相关产业在越南的发展提供了极大的吸引力。

印尼:标准税率 22%,对于先锋行业,如医药原料、电子部件等,可享受 5 - 20 年的所得税减半或全免优惠。此外,年收入低于 48 亿印尼盾的小企业,税率更是低至 0.5% ,对小微企业的扶持力度较大。

泰国:标准税率同样为 20%,小型企业采取分档征税模式,年利润不超过 300 万泰铢的可免税。获得 BOI(投资促进委员会)批准的项目,最高能享受 8 年免税,有力推动了特定项目的发展。

新加坡:企业所得税率为 17%,在税收优惠方面,研发支出可加计 250% 扣除,新兴企业的税率甚至可低至 5%,为创新型企业创造了良好的税收环境。

马来西亚:标准税率 24%,自贸区出口企业可享受免税政策,数字经济企业能获得 10 年免税期。中小企业前 60 万马币利润按 17% 计税,有助于中小企业减轻税负,促进其发展壮大。

越南:2024 年标准增值税率阶段性优惠至 8%(正常为 10%),出口实行零税率,部分必需品适用 5% 的税率,在一定程度上降低了企业成本。

印尼:2024 年增值税率为 11%,2025 年计划上调至 12% ,企业需提前做好成本规划。

泰国:在 2024 年 9 月前,增值税优惠税率为 7%,年销售额低于 180 万泰铢的企业可免税,减轻了小微企业的税收负担。

马来西亚:采用销售税(SST)和服务税并行的制度,销售税税率为 5% - 10%,服务税为 6% ,出口商品可申请退税,支持企业拓展海外市场。

关税:马来西亚自贸区对进口原材料免征关税,越南则对出口导向型制造业的设备进口给予免税政策,降低了企业的生产成本,增强了产品的竞争力。

预提税:印尼的股息预提税为 10%,但在协定国可享受更低税率;泰国的资本利得税为 15%,企业在跨境投资和资金流动时需要考虑这部分成本。

二、行业选址与税收适配策略

(一)电子制造与高端制造业

越南:北越工业区(如河内)是电子企业的聚集地,三星、富士康等企业已在此落户,享受10%的所得税优惠及进口设备免税政策。

马来西亚:槟城自由工业区(FIZ)提供出口免税优惠,且供应链本地化率超过70%。半导体企业还可享受研发补贴。

(二)数字经济与跨境电商

新加坡:新加坡没有资本利得税,区域总部可享受研发抵税优惠。不过,企业需要注册本地公司,并满足 “经济实质” 要求。

马来西亚:吉隆坡数字自贸区(DFTZ)的企业可享受 10 年免税期。企业需注册 Sdn Bhd 公司,并实缴最低资本。在资质方面,电商平台需申请马来西亚多媒体超级走廊(MSC)认证,数据中心需通过数据安全审查,以保障行业的规范发展。

(三)新能源与绿色科技

泰国:BOI 对电动车、光伏等新能源项目提供长达 8 年的免税政策,吸引了比亚迪、长城汽车等企业纷纷布局。企业在申请时需提交技术可行性报告,确保项目的科学性和可行性。

印尼:凭借丰富的镍矿资源,在电池材料生产领域,企业可享受所得税减半优惠。但外资进入该领域需与本地企业合资,且外资持股比例不得超过 49%,在一定程度上限制了外资的进入方式。

(四)消费品与物流

泰国:在 RCEP 的框架下,食品加工行业的关税归零,为消费品企业提供了广阔的市场空间。不过,企业的产品需通过 FDA 认证,以确保食品安全。

马来西亚:巴生港自贸区(FCZ)具备物流成本低的优势,外资可 100% 控股,但需遵守海关 LMV 认证,有助于提升物流效率,降低企业运营成本。

三、股权架构搭建

01

常见控股架构模式

1.直接控股架构

这种架构的路径是中国母公司直接投资东南亚子公司,例如投资印尼 PT PMA 公司。

它适用于业务单一、处于初期试水市场阶段的小型企业。

其优势在于架构简单,企业可直接享受东道国的优惠政策,如越南经济区的所得税减免。

但缺点也较为明显,缺乏税务优化空间,跨境资金流动也受到一定限制。

2.间接控股架构

架构路径为中国母公司先设立离岸公司(如 BVI、开曼),再通过离岸公司设立区域控股公司(如新加坡、香港),最后由区域控股公司投资东南亚子公司。

这种架构适用于大型企业、在多国布局或有上市计划的企业。

它具有诸多优势,在税务优化方面,新加坡与印尼签订的税收协定可将股息预提税从 20% 降至 5% ,香港对离岸收入免税;在资本运作上也更为灵活,企业可通过离岸平台进行融资或上市,股权转让时还能避免高额的资本利得税。

中策橡胶通过新加坡控股公司管理泰国、印尼工厂,成功实现了供应链整合与税务优化,就是一个典型案例。

02

区域控股中心选择

1.新加坡

新加坡企业所得税率为 17%,研发支出可加计扣除,并且与东南亚多国签订了税收协定,股息预提税低至 5% - 10%。这些优势使得新加坡非常适合设立区域总部或知识产权中心,尤其适合数字经济、高端制造、金融服务等行业。

2.中国香港

香港仅对本地利润征税,税率为 16.5%,且没有资本利得税。作为 RCEP 成员,香港还能享受东盟关税优惠。因此,香港在贸易、物流及跨境资金管理方面具有独特优势,适合相关行业的企业设立控股中心。