警惕!亚马逊税报数据严重偏差,新税法生效在即

2239

2239

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

01 平台数据与后台账目差异显著,卖家需自行核销调整

亚马逊在重新发送的邮件中解释,此举是“为防止卖家在12月未及时下载报告”,新的下载链接有效期仍为7天。报告涵盖了卖家识别码、站点分布、收入总额、退款金额、净收入等10个维度的核心数据。

然而,众多卖家在下载报告后发现,平台报送的税务数据与卖家后台的结算数据存在显著差异。一位卖家详细列出了对比表格,显示在统计口径、时间节点和费用计算上存在多处不同。

核心差异源于统计口径的本质不同:

亚马逊报送口径:基于美国1099-K报表逻辑,上报的是总流水,未扣除退款、销售税、VAT、平台佣金、广告费等成本。

税务申报要求:依据中国税法,需按实际净收入申报,必须剔除退货、折扣、平台代扣的各项税费及费用。

这种差异直接导致数据偏差:部分欧洲站卖家的收入数据偏差高达25%-30%,美国站偏差约7%,甚至出现数十万元的营收虚增。在平台规则与国内税务政策尚未完全对齐的过渡期,卖家必须自行整理材料,厘清差异逻辑,备齐凭证,以应对可能的税务核查。

一位卖家经过多日研究,找到了数据对应关系:“亚马逊报送的数据源于‘报告-配送-亚马逊配送货件’表单,其时间节点为‘发货时’,而我们日常核对的结算报告时间节点是‘结算时’,这是造成差异的主要原因之一。” 卖家表示,虽然用结算报告的数据进行报送差距不大,但明确两个口径的区别至关重要。

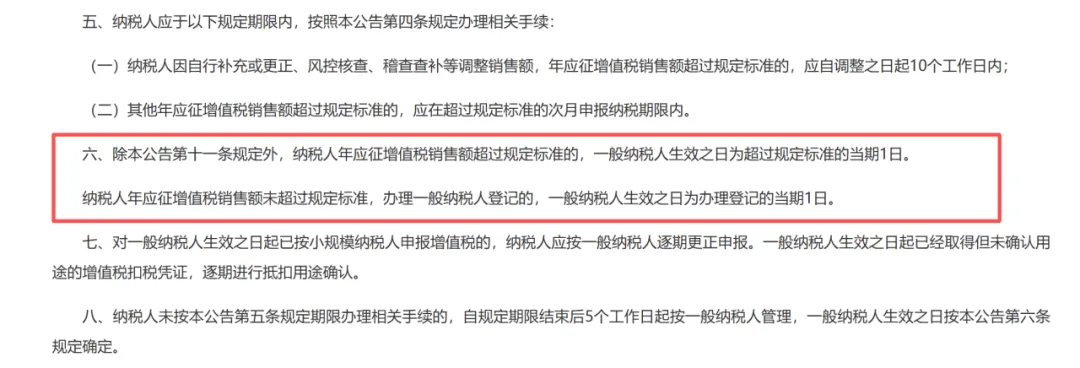

02 新《增值税法》生效,销售额达标即触发纳税人身份升级

更大的挑战来自2026年1月1日正式生效的新《增值税法》。

该法明确规定,只要店铺连续12个月的累计应征增值税销售额超过500万元,自达标的次月1日起即自动升级为一般纳税人,且无缓冲期。

新规带来的核心影响集中两点:

即时生效,取消缓冲:一旦销售额超标,身份变更从当期首日立即生效,企业需按一般纳税人税率(通常为13%)进行核算与申报。

回溯追责机制:税务稽查如发现往期申报有误,对应的销售额将按“纳税义务发生时间”计入所属期进行补税,并可能加收滞纳金。

该法规实施初期设有窗口期:若在2025年第四季度或12月发现销售额超标,一般纳税人身份可延至2026年1月1日生效。

这对于许多此前采用零申报或小额核定征收的卖家而言,冲击巨大。一位卖家坦言:“三季度我还是小规模纳税人,四季度亚马逊推送的销售数据直接超过500万,这就意味着一夜之间我必须按13%的税率来预缴增值税,如果进项发票不足,现金流压力是数百万级的。”

03 合规核查全面收紧,侥幸心理已无空间

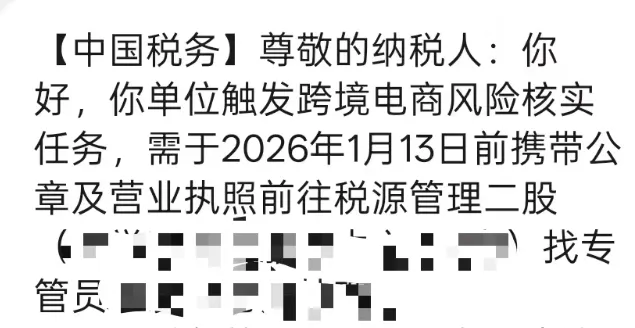

当前,税务风险核查已全面启动。已有卖家收到税务机关的风险提示,被要求携带公章和营业执照,在指定日期前赴税务部门进行线下核实。这表明,税务机关已通过平台报送掌握了卖家的基础销售数据,主动核查已成为常态。

与此同时,亚马逊平台审核也与国家系统深度联网。近期,不少卖家在账户审核时因“营业执照经营范围与国家企业信用信息公示系统信息不一致”而被拒绝。这揭示了两个关键点:

系统实时联网:亚马逊审核系统直接调取国家企业信用信息公示系统的实时数据,而非卖家提交的纸质文件。

信息必须同步:任何工商信息的变更(如新增“进出口”经营范围),都必须确保线上公示系统与线下执照完全一致,并及时在亚马逊后台更新。

更为严峻的是,合规审查已覆盖至已注销企业。有案例显示,卖家在完成公司注销后,因亚马逊报送的历史季度收入远超其申报金额,被税务局要求限期恢复税务登记并补缴税款,否则将移交稽查局处理。此类案例警示,试图通过注销公司来规避历史税务责任的做法,在当前监管环境下已完全行不通。

短期来看,数据差异、税率跳升和严格核查确实给行业带来了阵痛与焦虑。但从长远视角,这一轮由平台数据透明化引发的合规倒逼,正推动着中国跨境电商行业告别野蛮生长,迈向更规范、更可持续的高质量发展阶段。

对于卖家而言,当务之急是:立即下载并永久保存所有税务报告,与内部账目交叉核对;全面审视自身销售规模,预判纳税人身份变化,提前规划进项发票与现金流;确保所有工商、税务信息线上线下绝对一致,杜绝任何侥幸心理。