跨境卖家注意!税务预警风暴来袭,三季度申报差异如何破局?

4258

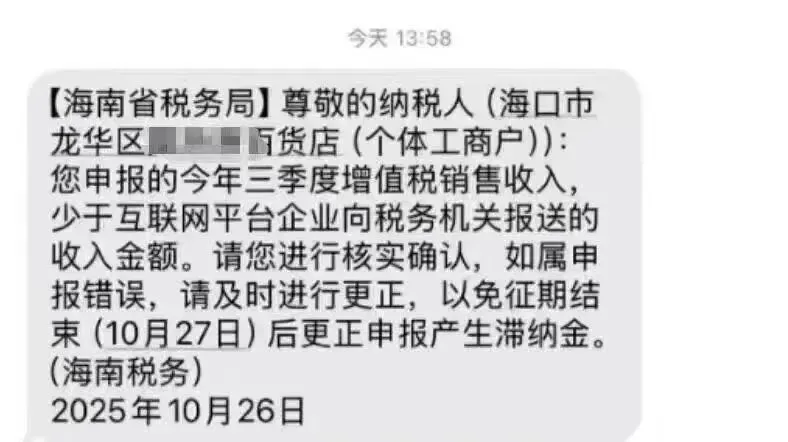

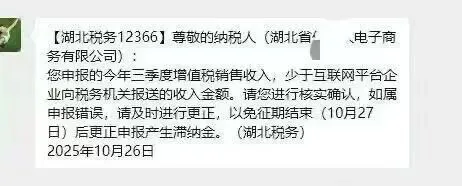

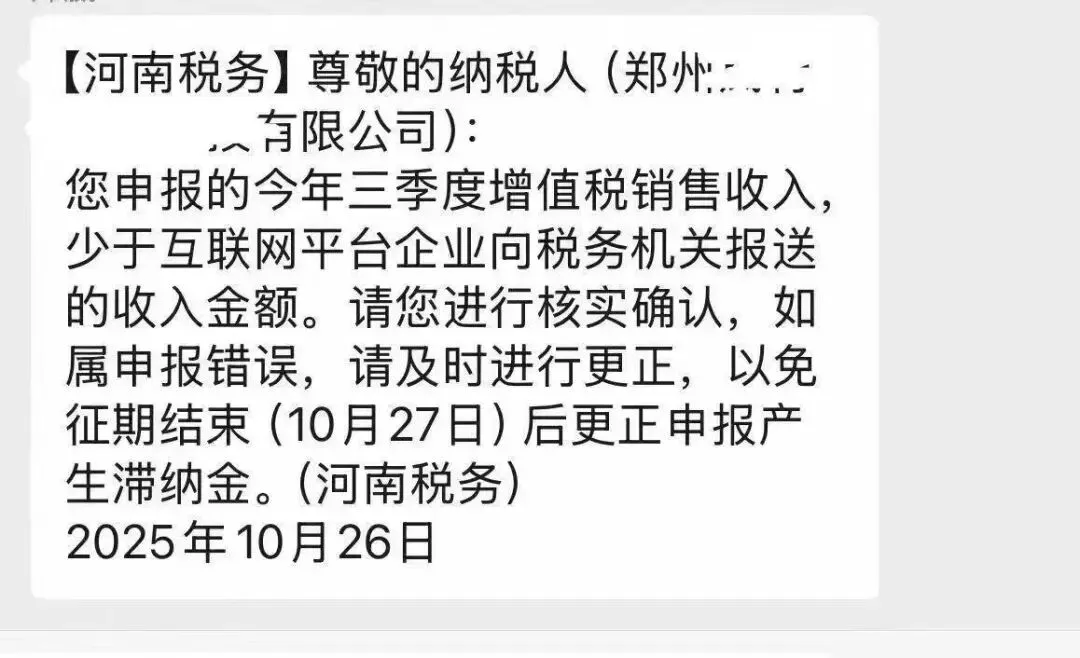

4258这两天,全国跨境卖家集体收到税务预警短信!

广东、海南、河南、湖北等多地税务局同步提示:企业申报的三季度增值税销售收入少于平台向税务机关报送的金额,需在10月27日征期结束前核实更正,否则将产生滞纳金。

这场“税务数据比对风暴”,跨境卖家该如何应对?

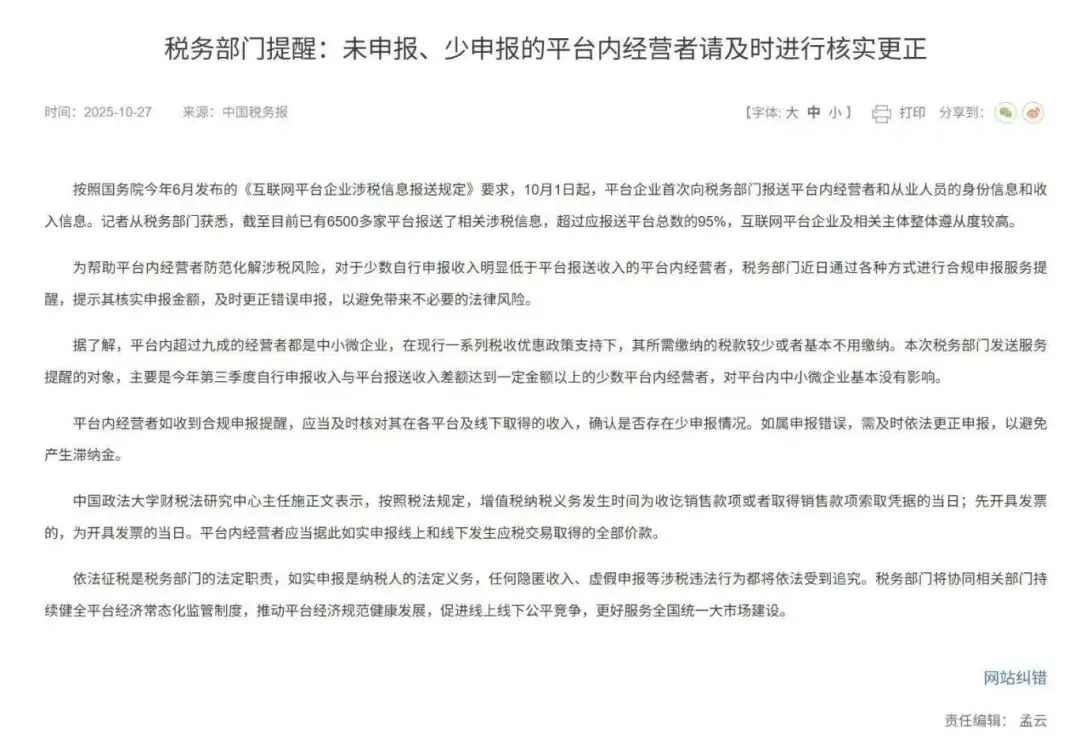

预警背后:跨境税务监管进入“精准比对时代”

此次预警并非个案,而是全国性的数据核查行动。核心原因在于平台与税务机关的“数据直连”——根据《互联网平台企业涉税信息报送规定》,平台需向税务机关报送经营者的收入、交易明细等核心数据,税务系统自动比对企业申报数据,差异即刻触发预警。

对跨境卖家而言,常见的“申报漏洞”包括:

- 收入确认时间差异(平台按结算时间报送,企业按权责发生制申报);

- 退款退货数据未及时扣减;

- 未开票收入(如私户收款、线下交易)未申报;

- 平台代收的运费、手续费等代收款项未纳入申报。

财税专家特别提醒亚马逊卖家,务必关注以下三张核心报表,以三季度时间节点为例进行数据比对:

1. 业务数据(Business Report):涵盖平台内所有订单的销售金额、商品类目等基础信息;

2. 结算报表(Settlement Report):体现实际到账金额、平台佣金、退款等结算细节;

3. 交易明细(Payment/Transaction Report):包含每笔交易的时间、金额、支付方式等全维度数据。

操作步骤:导出上述报表的Excel数据,与自身记账数据或ERP系统数据逐一比对,重点关注“收入总额、退款金额、到账时间”三个维度的一致性。

紧急应对与长期合规策略

(一)收到预警后的“黄金操作”

1. 立即自查:对照平台报表与申报数据,明确差异原因(是申报遗漏还是平台数据误差);

2. 分类处理:

- 若为自身申报错误(如未开票收入、私户收款),通过电子税务局“更正申报”功能补报,主动补报可降低滞纳金风险;

- 若为平台数据误差(如重复计算、未更新退款),联系平台涉税客服申请《收入调整证明》,并保留订单编号、交易截图等证据;

3. 留存凭证:所有调整过程的证明材料(如更正申报记录、平台证明)需系统归档,以备税务后续核查。

(二)长期合规的“必修课”

1. 凭证管理:提前收集采购发票、物流费用发票、平台广告支出发票等“扣减凭证”,确保成本抵扣的合规性;

2. 流程标准化:建立“平台数据→记账数据→申报数据”的三级核对机制,每季度申报前完成数据校验;

3. 专业赋能:新政初期可借助专业财税机构或ERP工具,实现跨境收入、成本、税费的自动化核算,减少人为误差。

税务数据的透明化是大势所趋,跨境卖家唯有从“被动整改”转向“主动合规”,才能在行业洗牌中站稳脚跟。

记住,今日的合规成本,是明日的发展底气——与其在预警中焦虑,不如把数据核对、凭证管理变成日常运营的一环。