中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品373期

4409

4409a16z 等顶级 VC 投资超百万美元,

AI 时代能否跑出自己的 Tinder?

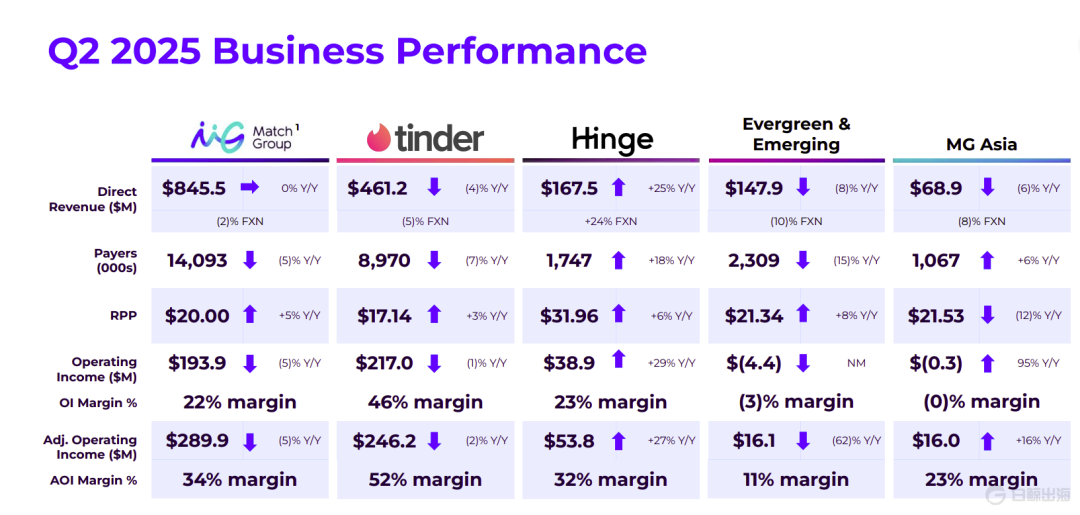

近期,Match Group 披露了 2025 年 Q2 财报,收入 8.46 亿美元,同比持平,但付费人数仅 1.41 亿(下滑 5%),相比巅峰期(2022 Q3)少了 2455 万。Dating App 作为最吸金的非游品类,头部公司财务数据近两年一路向下,且到目前为止看不到扭转的迹象。

详细观察财报数据,Tinder 虽然持续挖掘用户的付费潜力,其 RPP(Revenue per Payers)同比增长了 3%,但架不住付费用户持续流失,收入仍出现了 4%的下滑。主打严肃交友的 Hinge 虽然增长依旧强劲,但从收入体量上仅是 Tinder 的不到四成,尚未达到能“拯救”公司整体业绩的程度。

此外,以女性优先为核心理念的 Bumble,情况同样不容乐观,Q2 收入为 2.48 亿美元,同比下降7.6%,付费用户也同比下滑。

红色字体显示的问题与 Swipe 模式直接相关

两大头部产品的惨淡业绩,让百亿美金规模的线上约会交友行业显得有些积重难返,而造成这个问题的原因则是上图中的“恶性循环”。问题的起始点,是男多女少的结构性问题,而几乎被所有产品采用的 Swipe 交互模式不精准的特性,以及依据 Swipe 设定的变现点(例如增强曝光等等),更进一步加剧了男女比例的失衡,从而伤害了用户对 Dating App 的热情。

而由于男女比例的结构性问题无法解决,精准匹配则成为了打破恶性循环的突破口,Match Group 近期发力点也正在于此。根据财报电话会议,Tinder 将推出新功能“modes”,允许用户按照自身意图(严肃社交、结交朋友等)匹配拥有相同目标的用户,此外,AI 智能推荐功能已经在新西兰市场上线测试,面向大学生群体的独特功能也在开发中。

但当 Match Group 开始痛定思痛,在匹配精准度上下苦功夫的同时,AI 原生 Dating 产品们也抓住供需失衡带来的机遇,开始竞争“AI 时代 Tinder”的宝座了。

OpenAI一年收入都1400亿了,

国内AI为啥还是不赚钱?

过去一年,Meta 在 AI 上的出手堪称疯狂:斥资百亿收购 Scale AI 49%股份、砸下上亿美元挖人补强团队,还任命年仅 26 岁的 Alexandr Wang 为 Meta 首任“首席 AI 官”。

按今年的预测,Meta 的资本支出强度达到了惊人的35%收入占比。也就是说,每 100 美元收入,就要拿出 35 美元砸进 AI,几乎压上了自己的大部分家底。

像 Meta 这样“豪赌 AI”的公司,在美国还有三家:微软、谷歌、亚马逊。

根据这四大科技巨头公布的财报预测,今年它们在 AI 相关的资本支出将高达 4000 亿美元,主要投向 AI 基础设施建设。

这个数字,比整个欧盟 2023 年一整年的国防开支还多,也正在彻底甩开我们。

即使考虑未上市公司如字节等等,加上承担基础任务的运营商 AI 资本开支,根据中金估计,2025 年国内 AI 整体资本开支也不会超过 5000 亿人民币。

很多人把两者差距归因于“算力瓶颈”。但问题的根本,不只是有没有 GPU,而是:有没有一个足够明确的商业逻辑,能撑起万亿级别的投入。

美国已经快速找到了这个逻辑。

从数据上看,美国 AI 赚钱速度越来越快了。OpenAI+Anthropic 的年化营收将在今年底突破 290 亿美元,投行预计到 2026 年底,这一数字或将上升至 600-1000 亿美元。初创公司主导的 AI 应用也在 C 端、B 端全面开花。

反观国内,AI 商业化始终没有找到合适的答案。哪怕是可灵 AI 这样跑出来的产品,70% 以上的营收也来自海外。

更严峻的是,在地缘政治的不确定性下,原本诞生于中国的 AI 创新正加速“外溢”。Manus、Lovart、Heygen 等公司,或将总部迁往新加坡、美国,或干脆在海外成立公司。

这些外迁的动作,并不只是为了“更接近海外市场”,更深层的原因在于——国内难以跑通的商业路径,正在压低资本开支的回报预期。

在全球科技竞争中,国内的科技公司正面临日益增长的结构性壁垒。即便撇开芯片限制不谈,如果 AI 商业化路径迟迟跑不通,资本开支的回报率就难以建立。而一旦回报率持续走低,我们在 AI 赛道上与美国的差距只会越拉越大。

只赚吆喝不赚钱,或许才是我们 AI 产业表面“繁荣”背后最大的隐忧。

2人团队融资500万美元,

打破Agent的不负责“人设”|对话创始人

在过去两年里,AI Agent 从早期的技术探索逐渐进入应用落地期。

Sheet0.com: the first Level 4 Data Agent

无论是 OpenAI、Anthropic 等头部公司推动的通用型 Agent,还是垂直场景下的自动化工具,市场都在快速验证一个趋势——数据已成为驱动 Agent 能力的核心燃料。然而,获取、清洗、组织高质量数据的难度和成本,依然是阻碍 Agent 大规模应用的关键瓶颈。传统的数据采集方式要么依赖工程团队开发程序,要么依赖低效的人工操作,这在信息碎片化和实时化的今天,已无法满足市场对准确性和速度的双重要求。

在这样的背景下,Sheet0 选择从一个被长期忽视、却极具爆发潜力的赛道切入——为人类与 Agent 提供“L4 级别实时数据收集与交付能力”。不同于依赖单一工具调用的方案,Sheet0 底层通过将用户数据需求翻译为可执行代码,建立了可解释、可回溯的动态 Workflow 系统,加上 Data Environment 驱动的反馈闭环,当执行报错时,Sheet0 可以进行自我修复。在内部测试中,Sheet0 在两分钟内准确收集 YC 官网 294 家公司的全量信息,并且可以根据用户进一步需求,收集创始人教育、工作经历等数据。成本和速度均比其它 Agent 产品低一个数量级。

创始人王文锋作为连续创业者,在 AI、基础软件与大规模分布式数据处理领域的近十年工作经验,让他在数据工程、上下文构建(Context Engineering)以及可组合系统架构上具备深厚功底。这不仅让 Sheet0 能在技术实现上跑得更快、更稳,也让他在市场节奏与产品定位上有着极为稀缺的超前判断力。

Sheet0 不只是想做一个数据收集工具,而是一个为超级个体、知识工作者以及 Agent 网络提供实时数据的高效聚合层,旨在打造专属于 Agent 的 Google.com。在 AI 应用的下一阶段,谁能解决数据从收集到结构化交付的全链路问题,谁就有机会成为 Agent 互联网的关键枢纽。Sheet0 正在用它的技术体系与市场切口,快速逼近这个位置。

新增10家上榜AI应用小团队,

他们靠“交付结果”年入千万美元

短短两个月前,我们还在感叹 31 家 AI 小团队的高效表现,当时团队平均规模仅 20 人,人均创造收入高达 279 万美元。如今,再度审视 Henry Shi 发布的最新榜单,我们发现 AI 小团队生态中又涌现出十款取得商业成功的产品,覆盖 AI 视频、AI 游戏、甚至 AI“团购”平台。

仔细分析这些新上榜团队,我们注意到一个明显趋势:

成功的小团队越来越倾向于去聚焦能直接衡量成果的业务环节,而非停留在单纯的工具或技术展示上。例如,GrowthX 以真人 +AI“直接交付营销结果”为目标,替代单纯卖营销内容的写作工具;Pump.co 通过集体议价直接省下云成本,而非只做技术层面的优化——这类“结果导向”的团队,普遍更快地实现了规模化收入增长。

在创作者工具上也出现类似转向:Hanabi AI 选择聚焦语音情绪表现力这一价值感明确的方向;AI 视频这一边,Creati 明确赋能营销的定位,不卷花里胡哨的功能,主打上传商品图、套上模版即刻生成可用社媒内容;Higgsfield 则敏锐洞察到激增的短剧创作需求,从轻量化、娱乐向的 AI 视频应用转为专攻电影镜头语言的 AI 视频创作平台。

同时,越来越多团队凭借既有积累 / 主动转型加速破局。比如 Fyxer AI 的创始人 Richard Hollingsworth 在此前创业项目积累了超过 50 万小时的执行助理服务经验,这帮助其迅速切入企业日常邮件工作流,成功打造出贴合真实场景的 AI 执行助理;而 Genspark 则利用早期 AI 浏览器阶段积累的大量用户场景和需求洞察,转型为 AI Agent 后迅速实现收入规模化。

这些案例也给想要入局 AI 应用的创业者提供了新的启发——当市场不再热衷纯粹的技术概念时,更贴近客户的真实需求、能迅速产生结果的产品或许才是赢得市场的关键。

点点互动3款游戏“会师”海外收入Top30

Sensor Tower 商店情报平台最新数据显示,2025 年 7 月中国手游产品在海外市场收入及下载量排行榜,详细榜单变化如下。

特别说明:本报告仅统计应用商店 IAP 预估值,不包括广告变现收入和中国地区第三方安卓渠道收入。

7月出海手游收入榜

点点互动王国建造 4X 策略手游《Kingshot》延续上市以来强劲的增长态势,7 月收入环比再涨 34%,与经典前作《Whiteout Survival》成功会师出海手游收入榜 TOP2。Sensor Tower 数据显示,截至 7 月底《Kingshot》全球累计收入突破 2 亿美元,以题材和玩法创新等差异化优势,为发行商打开全球增长新局面。

7 月初,米哈游《崩坏:星穹铁道》正式推出全新 3.4 版本“因为太阳将要毁伤”,全新主线剧情和角色“白厄”、“Saber”和“Archer”的加入,以及与人气漫画“Fate/stay night [Unlimited Blade Works]”IP 联动的开启,再次掀起全球玩家付费热潮。7 月 2 日至 3 日,该游戏连续登顶全球手游畅销榜,7 月海外收入激增 290%,排名大幅提升 11 位至收入榜第 4 名,问鼎增长榜冠军,彰显深厚的长线运营实力。

Sensor Tower Playliner 运营活动洞察平台(Live Ops Insights)显示,3.4 版本活动“折纸小鸟对对碰”将多人竞技式三消玩法接入主线剧情,丰富了游戏的互动体验,同时通过道具升级、多样奖励激发玩家消费。在与“Fate/stay night [Unlimited Blade Works]”的 IP 联动中,推出限定角色和装扮,以及限时挑战与排行榜,进一步增强了玩家的参与感和粘性,大幅提升游戏收入。

随着 iOS 版本于今年 5 月重磅上线,Florere Game 旗下末日题材 4X 策略手游《Last Z: Survival Shooter》收入迎来爆发式增长,7 月吸金环比飙升 44%,首次冲进收入榜第 7 名。与排名第 8 的另一款末日 4X 策略力作《Dark War Survival》携手跻身榜单前十,Florere Game 成功在末日策略赛道上实现“双作领跑”,彰显其在全球市场的强劲竞争力。

首款基于《女神异闻录 5》IP 的全新衍生手游《女神异闻录:夜幕魅影》国际服于 6 月下旬强势登陆移动端和 PC 端,7 月首次闯入出海手游收入榜第 23 名。凭借玩家对 P5 系列的深厚情感,以及在角色塑造、剧情演绎与玩法创新上的大胆突破,该作自上线便展现出爆发力——首日即空降日本、美国等多地 iOS 游戏下载榜榜首,并冲入日本 iOS 畅销榜 TOP3。7 月更延续强劲势头,收入环比飙升 128%,展现了该 IP 在全球市场的持久吸引力。

在 PC 游戏市场,《女神异闻录:夜幕魅影》表现同样亮眼,Sensor Tower 旗下 Video Game Insights 数据显示,该游戏上线首日 Steam 平台同时在线人数超过 4.1 万,截至 7 月底游戏总销量接近 30 万,与《解限机》、《赛马娘》、《蔚蓝档案》等一道,成为 6 月下旬上市的销量最高的免费 PC 游戏之一。欧洲、北美和南美是该游戏用户占比最高的市场,分别贡献了 36%、32% 和 23% 的市场份额。

7 月中旬,雷霆网络全新异世界轻冒险放置 RPG《杖剑传说》正式登陆中国台港澳和日本市场,该游戏主打“睡觉变强真放置”,将自走式战斗、地图寻宝、社交和多元职业技能相融合,同时通过可爱的日式幻想画风,为玩家提供轻松有趣的探索体验,连续数日登顶两市场 iOS 手游下载榜,在中国台港澳 App Store 平均评分高达 4.9 星,首次入围收入榜第 28 名。

点点互动合成手游《Tasty Travels: Merge Game》以独树一帜的“环游世界+美食烹饪”题材和玩法征服海外女性休闲玩家。7 月,游戏在 “Summer Rush Card Collection”、“Summer Bash” 等一系列高参与度活动的助力下,收入环比飙升 52%,首次入围出海手游收入榜第 29 名,凸显了点点互动在全球合成品类的创新突破。

800万流水热销第4:谁能想到,

PC最火的新兴赛道,竟是挂机小游戏

提到今年上半年大卖的国产游戏,你大概会脱口而出「国游销量榜」前三甲:《情感反诈模拟器》《苏丹的游戏》《无限机兵》。但你可能不会想到,紧随其后摘得第四名的,居然是一款名不见经传,售价仅 22 元的桌面放置小游戏:《动物栏:桌面牧场》。

数据显示,上线于今年 2 月的《动物栏》总计卖出 36 万份,总销售额 800 万;该作在 Steam 收获超 4600 条评论,好评率高达 91%。

作为一款像素风游戏,《动物栏》以极低的投入赚得了极高的回报。这也是为什么在其成功后,近期 Steam 涌现了大量与之相似的,将游戏放在电脑屏幕底端的同类放置挂机产品。

都说潮流是个轮回。二十年前,以 QQ 宠物、QQ 农场为代表的放置类模拟养成/经营游戏风靡一时;而如今,在重度、内容型游戏之后,挂机游戏的风潮又再度吹回 PC 平台。

第一批买AI眼镜的人,已退货

开售即断货,3 天卖出 5 万台。6 月,小米 AI 眼镜一经上市便掀起一波抢购热潮。华为、阿里等科技大厂也不甘落后,正在跑步入场。

遗憾的是,这些号称能“重塑人类感知”的产品没帅过三秒——首批尝鲜者很快发现,AI 眼镜使用体验远不如预期。有人拿到无法连接手机,有人嫌弃音视频功能鸡肋,还有人直言像是“架在鼻梁的笨重枷锁”。

短短数日,退货潮悄然兴起。

抢购一窝蜂,退货一阵风

仅仅三个小时的体验,李铖就决定和 AI 眼镜说拜拜了。

李铖热爱外出并记录,所有的社媒账号都被他取名为“粗出丸”。号称能拍照和实时翻译的智能眼镜,精准击中了他的需求点。因此,当看到 1999 元就能拿下一款“外挂神器”时,他毫不犹豫地入手了。

结果期待落空了。戴上眼镜后,李铖打开了一段日本的旅行真人秀视频,呼叫小爱同学启用同传翻译。没讲几句,他便感受到 AI 眼镜的“力不从心”:手机屏幕上的翻译与视频下方的字幕基本无法对应,常常落后几秒后才姗姗来迟,声音和画面也不同步。

对于最终的翻译结果,他感觉“每个字都认识,但组合在一起却不知什么意思。”

更让他失望的是眼镜的拍摄功能。李铖拍摄了几张卧室的照片,可能是晚上光线不算明亮的缘故,他觉得画面像是“被 AI 修复过的老照片,没有细节。”视频录制则有种帧率不够的延迟感,跟不上镜头的快速转动。

专为隐私保护加入的拍摄前语音提示功能,也让他感到尴尬。他不想每次拍摄前都在人群中播报。

李铖不死心,又试了试它的“智能识别”功能,这成了导致他退货的最后一根稻草。李铖随手拿起身边的 Labubu 让它辨认。小爱回复“这是一款毛绒玩具”。李铖不满,继续追问玩具的品牌。熟悉的话术响起:这个问题,小爱还要学习……

没等小爱说完,李铖关闭了眼镜,心想:“连 Labubu 都不认识。”

李铖连夜退货

李铖把自己的使用体验发布到了小红书上,隔天醒来发现获得近三万的浏览量和两百多条评论,流量比以前的帖子翻了近 10 倍。

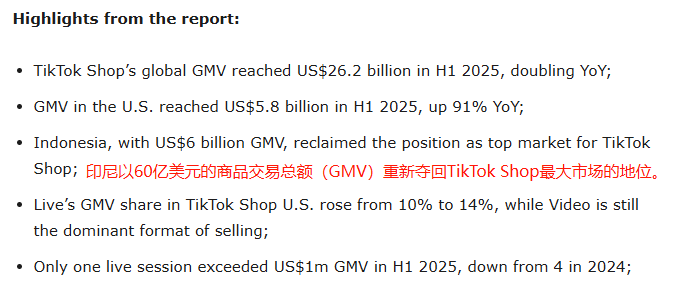

TikTok电商在印尼市场翻倍增长,

成当地第二大电商平台

最新市场数据显示,TikTok Shop 在印尼电商市场迎来了爆发式增长。

2025 年上半年,其在印尼的商品交易总额(GMV)突破 60 亿美元大关,不仅实现翻倍增长,更超越长期占据榜首的美国市场,成为 TikTok 全球最大的电商市场。

这一成绩的背后,是印尼互联网基础设施的快速发展、精准的本土化战略以及社交电商模式的独特优势共同作用的结果。

图源:Momentum Works

印尼互联网普及推动电商发展

根据印尼互联网服务提供商协会(APJII)发布的《2025 年印尼互联网概况》,该国互联网普及率预计在今年达到 80.66%,意味着全国 2.84 亿人口中,已有超过 2.29 亿人接入互联网。

其中,作为消费主力的千禧一代和 Z 世代互联网使用率尤为突出,分别达到 89.12% 和 87.80%。庞大的年轻用户群体为电商市场注入强劲动力,线上购物逐渐成为印尼消费者的主流选择。

在激烈的市场竞争中,Shopee 仍以 53.22% 的用户访问率位居榜首,但 TikTok Shop 的增长势头更为迅猛:平台用户使用率从 2024 年的 12.2% 跃升至 27.37%,成功超越本土平台 Tokopedia(9.57%),成为印尼第二大电商平台。

本土化战略成效显著

TikTok Shop 在印尼市场的成功,很大程度上得益于其精准的本土化策略。

2023 年,TikTok 通过收购当地头部电商平台 Tokopedia 的控股权,一举解决了外资电商在印尼的合规性问题,同时快速整合了 Tokopedia 成熟的物流网络、供应链资源和本土用户基础。这一战略不仅帮助 TikTok Shop 在印尼站稳脚跟,更直接推动了业绩的跨越式增长。

数据显示,TikTok Shop 印尼站点的 GMV 在今年上半年达到 60 亿美元,远超东南亚其他市场。例如,泰国站 GMV 为 46 亿美元,越南站为 34 亿美元,菲律宾站为 24 亿美元,而马来西亚站则以 150% 的增速成为增长最快的市场。