拼多多主站要重仓东南亚了么?

1636

1636

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

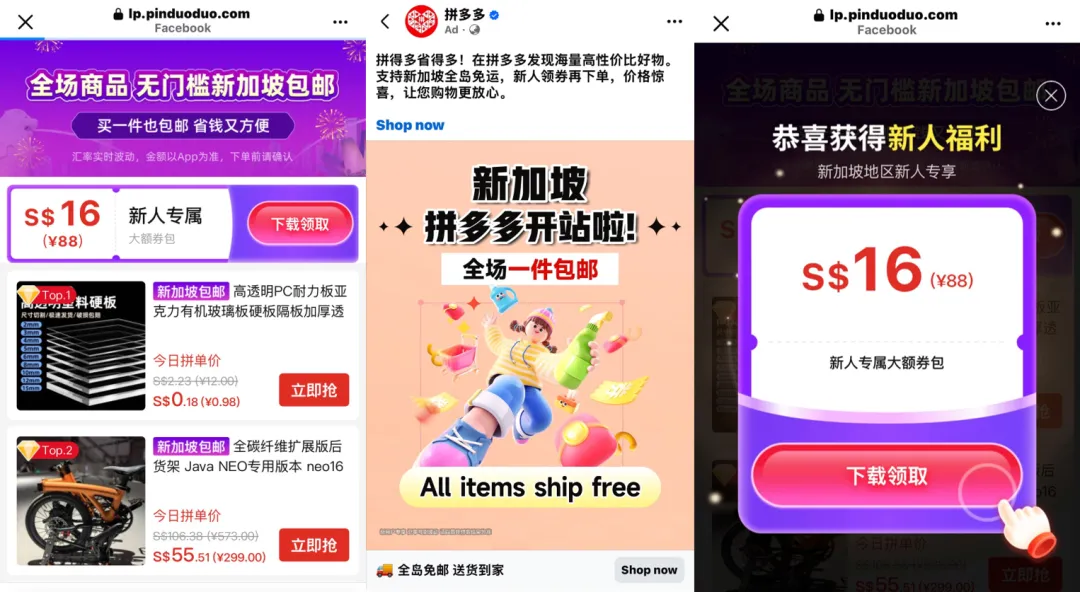

最近不少在新加坡和马来西亚的朋友发现,自己的社交媒体上开始频繁出现拼多多的广告 - 注意,是拼多多主站,不是Temu。广告主打“无门槛包邮”,拼多多国内主站上的低价商品跨境直达东南亚。

许多东南亚本土的商家、零售和品牌朋友感到紧张地问墨腾:拼多多这是要正式向东南亚发力了?

但其实,拼多多主站面向东南亚提供跨境快递,并不是最近才开始的事情。

早在2024年,拼多多就向新加坡和马来西亚开通了集运模式,新加坡站长时间的门槛是满99元人民币包邮。在我们的《东南亚电商市场报告2026》中也提到过泰国的情况,这个是今年3月的新情况。

这一轮引发讨论,是因为有两个明显的变化:一是门槛降低了,从满额包邮变成了“一件包邮”;二是广告投放力度显著增大,在普通用户社媒信息流中的能见度大幅提高。这两个变化叠加在一起,确实让人产生了“拼多多要来了”的感觉。

但如果回到拼多多的决策逻辑来看,这件事的更大的可能性是:链路是通的,顺手就做了。

一方面,拼多多自己是有做东南亚跨境的能力的 - 货源、仓储、物流和App,所有的设施都能用现成的。

另一个重要的背景是:从中国到东南亚的跨境电商通路,这几年已经被别人趟得相当成熟了。

这个“别人”,主要就是淘宝。

过去几年,淘宝持续投入跨境直邮的业务,从物流链路、支付通道到用户心智,做了大量基础建设。在这个基础上,拼多多需要做的事情就容易了:既然淘宝已经把这条路跑通了,用户需求被验证了,基础设施也成熟了 - 那我也上。(当然京东也跟了)

拼多多甚至可以把淘宝的本地化投入再砍掉 - 淘宝专门上线了马来语和泰语的版本,但想必这不像拼多多本站会做的事(ROI合适的话Temu来做)。

这非常符合拼多多一贯的行事风格。拼多多在国内的崛起,本身就不是靠开创新品类或新模式,而是在别人验证过的领域里,用更极致的效率和更激进的价格策略快速切入。到了海外,逻辑是一样的。

有一个新业务,看的无非是这几个要素:有没有真实的消费者需求?包括物流、支付和回款等基础设施是不是已经成熟(链路通畅)?测试阶段的ROI是不是正的?如果答案都是肯定的,就继续加投放、抢份额。

看到拼多多在你的信息流里出现,大概率说明的不是“拼多多决定进军东南亚”,而是他们测试下来广告的ROI还不错 - 多投点吧。

还有人会好奇另一个问题:拼多多集团在海外已经有了Temu这个品牌,为什么在东南亚还要以拼多多主站的身份出现?是不是两个品牌之间有什么战略分工?

其实一样的,没必要做过度解读。

这一轮拼多多跨境直邮面向的核心用户,就是东南亚的华语人群。对于这些用户来说,拼多多是一个有明确认知的品牌,而Temu对他们来说反而更陌生需要教育。既然目标用户对拼多多更熟悉,拼多多主站出海的链路又是通畅的,那这就是最自然的选择。

未来会不会出现拼多多和Temu在东南亚市场的某种协同或分工,不好说。

目前来看,Temu上线了菲律宾、泰国、马来西亚、文莱和越南(被监管叫停),拼多多登陆了新马泰,两者都在马来西亚和泰国有业务 - 更像是各跑各的。

关于Temu在东南亚一些市场上遇到的一些监管的挑战 - 如果纯粹是监管而不是政治问题的话,也是一样的道理。做这件事的团队一直在,解决问题的通路也一直在,有一天监管障碍清除了,自然就会上线。

目前Temu在东南亚的实际业务体量,根据我们电商报告的数据,即便是相对成规模一点的菲律宾也只是边缘玩家。如果说拼多多要发力东南亚,应该能感知到改变这个局面的力量。

其实大家对于拼多多进东南亚这个事情这么敏感也情有可原。不是因为大家看到一家公司做了什么事情,就认为它要聚焦做这件事;而是因为拼多多真的是行业里的大型破局者,对它的动向太过关注了。

所以,看到拼多多出现在东南亚的社交媒体上,比起问“拼多多是不是要来了”,更准确的问题可能是:拼多多海外站的ROI怎么样?足够有吸引力让他们加大投入吗?