紧急提醒!CRS2.0+境外所得申报截止6月30日,你的申报完成了吗?

3170

3170

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026年4月1日,国家税务总局在新闻发布会上明确表态:税务部门将利用CRS跨境金融账户信息,对境外所得申报数据进行严格核对与分析。未按期如实申报境外收入的纳税人,将面临补税、滞纳金、罚款,甚至刑事责任。

距离2025年度境外所得汇算清缴截止日——2026年6月30日,已不足两个月。

你的境外收入,申报了吗?

2026年4月1日国家税务总局新闻发布会,政策法规司司长戴诗友释放了清晰而强烈的信号:

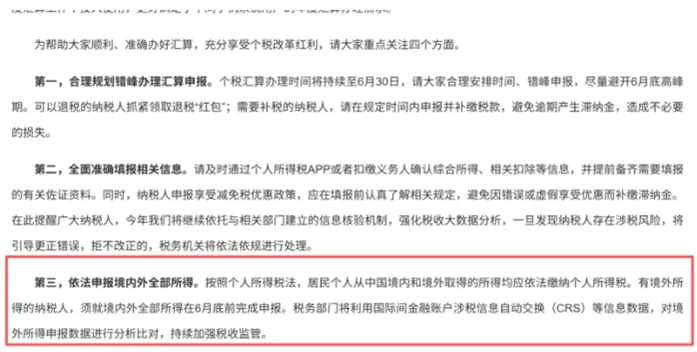

申报义务:中国税收居民个人(通常一年内在中国境内居住满183天)从中国境内和境外取得的所得,均应依法缴纳个人所得税。有境外所得的纳税人,须在6月30日前就2025年度取得的全球所得完成申报。

监管升级:税务部门将利用国际间金融账户涉税信息自动交换(CRS) 等信息数据,对境外所得申报数据进行分析比对,加强税收监管。

与此同时,CRS2.0已于2026年1月1日正式生效,首次信息交换将在2027年进行(对应2026年报告年度)。三大升级趋势,让过去“藏钱”的路径彻底失效:

从个人账户穿透至实体账户:离岸“壳公司”的实际控制人将被穿透识别。BVI、开曼、香港等传统避税地均已升级规则。

从传统金融资产延伸至数字资产:稳定币、NFT、加密资产正式纳入跨境涉税信息报告范围(CARF框架)。

双重税务居民身份“二选一”失效:必须如实申报所有税务居民所在地,金融机构同步向所有相关辖区报送账户信息。

简单说:你在境外的钱,税务局不仅知道,还能精准比对。

🔥 第一重:CRS全球税务信息交换

境外银行账户、第三方支付平台(PayPal、Payoneer等)的资金流水,通过CRS自动交换回中国税务机关。自2018年9月内地与香港首次CRS交换以来,这一机制已非常成熟。

🔥 第二重:平台数据全量直报

各大跨境电商平台按季度向税务机关报送中国卖家的身份信息和交易数据。关键升级:亚马逊已向香港、美国等境外主体店铺推送税务数据——只要实际控制人是中国内地身份证,均会收到税务报告。

有卖家在论坛坦言:“我用美国公司注册店铺,实际控制人是中国内地身份证,这次也收到了税务推送。之前特意选美国主体,就是想避开国内监管,现在等于白折腾。”

🔥 第三重:金税四期税收大数据智能比对

金税系统将平台销售数据、海关出口数据、CRS跨境资金数据、境内资金流水进行“三流合一”交叉验证。系统自动比对:平台报送的店铺销售收入 vs 企业自行申报的应税收入——差额过大,自动预警。

❌ 雷区一:用“壳公司”转移利润

在税收优惠地设立仅作资金通道、无实质运营的空壳公司,将利润留存其中。税务机关可“穿透”认定为中国居民企业,补缴高额税款差额。

❌ 雷区二:私户收取境外货款

将平台销售收入直接提现至个人境外账户,再通过非正规渠道回流。CRS交换回的数据与国内申报一比对,偷逃税款行为立刻暴露。

❌ 雷区三:“买单出口”制造盲区

通过购买其他公司出口单据报关,试图隐藏真实交易。如今海关、税务、银行数据深度共享,真实卖家正被全面追索。

❌ 雷区四:无票采购索性零申报

因上游无法开票,成本无票可入,便对收入进行零申报或少申报。金税系统下,公户流水与申报收入长期严重不匹配,是明显的预警信号。

中国税收居民个人(通常一年内在中国境内居住满183天),无论国籍。

境外银行、证券、基金、保险等金融账户产生的利息、股息、资本利得

通过境外信托取得的收益分配(无论是否实际到账)

持有境外非上市企业股权,个人持股超10%,其未分配利润可能视同已分配

境外电商平台经营利润、境外公司分红、转让境外股权或资产的收益

境外房产出租所得、版权许可收入、跨境劳务报酬等

2026年6月30日(申报的是2025年度取得的境外所得)

登录自然人电子税务局或个人所得税APP → “我要办税-税费申报-境外所得税收管理” → 下载《境外所得个人所得税年度纳税申报表(B表)》及《境外所得个人所得税抵免明细表》 → 逐项填写申报。

💡 提示:境外已缴税款可依法抵免,但需准备境外税务机关出具的完税证明等材料。

| 误区 | 真相 |

|---|---|

| 境外账户没有资金就不需要申报 | CRS关注的是账户信息与收益归属,而非资金是否实际入境 |

| 用家人名义开户就安全 | 税务机关可通过受益所有人穿透核查配偶、未成年子女账户 |

| 境外所得申报 = 年度个税汇算 | 两者是独立申报事项,境外所得需通过专门模块单独填报 |

1️⃣ 离岸“壳公司”隐匿资产 → 已被穿透

新规要求金融机构穿透股权结构和实际控制关系。即使你在BVI、开曼、香港注册公司,只要实际控制人是中国税务居民,账户信息都将报送回中国。

2️⃣ 数字资产未纳入申报 → 已失效

CARF框架已将稳定币、NFT及主流加密资产正式纳入跨境涉税信息报告范围。

3️⃣ 双重税务居民身份“打擦边球” → 行不通

必须如实申报全部税务居民所在地。仅靠境外身份文件或单纯以居住天数来判断税收居民身份,已很难符合合规要求。